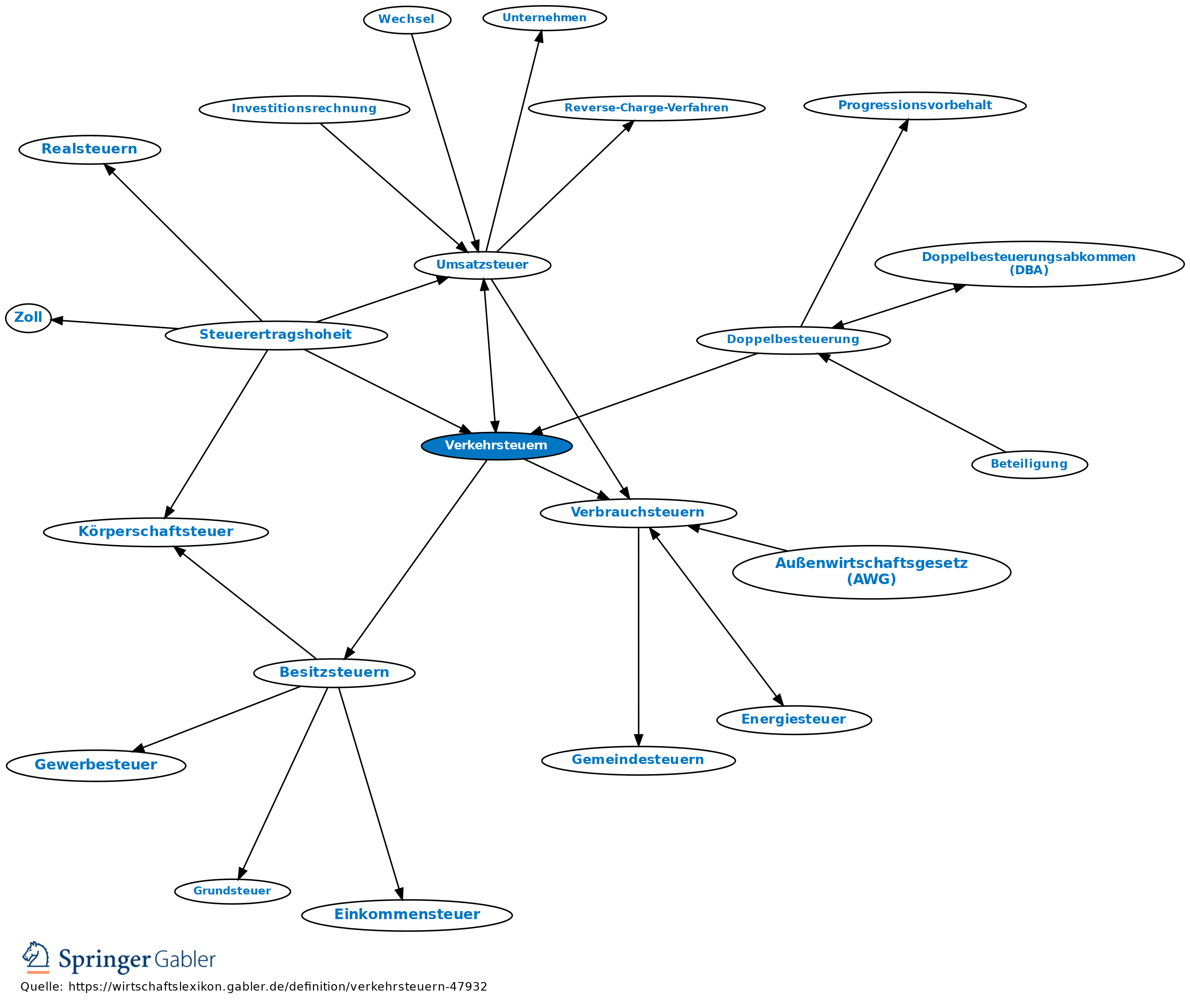

Verkehrsteuern

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Steuerrecht

Zusammenfassende Bezeichnung für die Steuern, die an Vorgänge des Rechts- und Wirtschaftsverkehrs anknüpfen. Steuergegenstand ist ein Verkehrsakt, also ein Vorgang im Rahmen einer Tauschbeziehung. Im Gegensatz zu den Besitzsteuern ist für ihre Entstehung die Erfolgserzielung aus dem volkswirtschaftlichen Güter- und Leistungsverkehr ohne Bedeutung.

Im Einzelnen rechnet man zu Verkehrsteuern: die Umsatzsteuer („allgemeine Verkehrsteuern“) sowie die große Gruppe der „speziellen Verkehrsteuern“, z.B. Kapitalverkehrsteuern (Gesellschaftsteuer und Börsenumsatzsteuer), Wechselsteuer, Grunderwerbsteuer, Kraftfahrzeugsteuer, Luftverkehrsteuer, Beförderungsteuer (am 1.1.1968 aufgehoben), Rennwett- und Lotteriesteuer, Versicherungs- und Feuerschutzsteuer. Durch das Finanzmarktförderungsgesetz vom 22.2.1990 (BGBl. I 266) wurden die Gesellschaft-, Börsenumsatz- und Wechselsteuer abgeschafft.

Anders: Ertragsteuern, Besitzsteuern und Verbrauchsteuern.

Finanzwissenschaft

1. Benutzt einen anderen Verkehrsteuerbegriff. Der Finanzwissenschaft erscheint der Verkehrsbegriff der Steuerrechtswissenschaft unpräzise, da

(1) wenn nach steuerrechtlicher Auffassung „Rechtsverkehrs- und Tauschakte“ die Steuergegenstände der Verkehrsteuern sind, das Halten und Nutzen eines Gebrauchs- und Vermögensgegenstandes (z.B. des Kraftfahrzeugs) nicht zu den Verkehrsteuern gerechnet werden darf;

(2) die Bezeichnung der seinerzeitigen Beförderungsteuer als Verkehrsteuer irreführend ist, es liegt kein Rechtsverkehrsakt, sondern ein ökonomischer Produktionsakt (Beförderungsleistung) zugrunde;

(3) die Akte der Ertrags- und Einkommenserzielung, die von eigenen Steuern erfasst werden, zugleich immer „Rechtsverkehrsakte“ und somit alle Steuerarten als Verkehrsteuern aus der rechtlichen Sicht zu verstehen sind. Grunderwerbsteuer fließt Ländern und Gemeinden zu; alle übrigen Verkehrsteuern sind Bundessteuern.

2. Steuersystematisch ist die gleichzeitige Existenz von Umsatzsteuer und Verkehrsteuern von Interesse; das Problem ist dadurch gelöst, dass sämtliche Verkehrsteuern von der Umsatzsteuer (Mehrwertsteuer) befreit sind.

3. Beurteilung: Die speziellen Verkehrsteuern werden negativ beurteilt, da sie in bes. historischen Situationen aus fiskalischen Gründen eingeführt wurden, heute den ihnen damals beigelegten Nebenzweck verloren haben und außerdem den Kapital- und Güteraustausch behindern. Der Verkehrsteuerbegriff wird in finanzwissenschaftlicher Sicht daher neuerdings allenfalls für „Steuern auf den Kapital- und Zahlungsverkehr“ verwendet, die eine eigene Gruppe in der Steuerklassifikation außerhalb der Verkehrsteuern darstellen. In allen Fällen des Kapital- und Zahlungsverkehrs handelt es sich entweder um einen Eigentümerwechsel (Erwerb von Grundstücken oder Anteilen an Kapitalgesellschaften) oder um Zahlungsweisen bzw. Kreditaufnahme (Wechselfinanzierung). Demnach zählt die Finanzwissenschaft zu den Verkehrsteuern nur Grunderwerb-, Gesellschaft-, Börsenumsatz- und Wechselsteuer, nicht Feuerschutz- und Versicherungsteuer. Die nach ökonomischem und finanzwissenschaftlichem Verständnis als Verkehrsteuern zu bezeichnenden Steuerarten kennzeichnet gleichermaßen eine „Gliedsteuerbeziehung“ zur Umsatzsteuer (mehrgliedrige Steuern); die ihnen zugrunde liegenden Tatbestände sind von der Umsatzsteuer befreit.

Vgl. auch Verbrauchsbesteuerung.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Verkehrsteuern

- Doppelbesteuerung

- Erbschaftsbesteuerung

- Ertragsteuern

- Feuerschutzsteuer

- Grunderwerbsteuer

- Kapitalverkehrsteuern

- Kraftfahrzeugsteuer

- Luftverkehrsteuer

- Steuerbescheid

- Steuerertragshoheit

- Steuerklassifikation

- Umsatzsteuer

- Umsatzsteuer im Immobilien- und Finanzierungsbereich

- Verbrauchsbesteuerung

- Vergnügungsteuer

- Versicherungsteuer

- Wechselsteuer