Wertberichtigungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

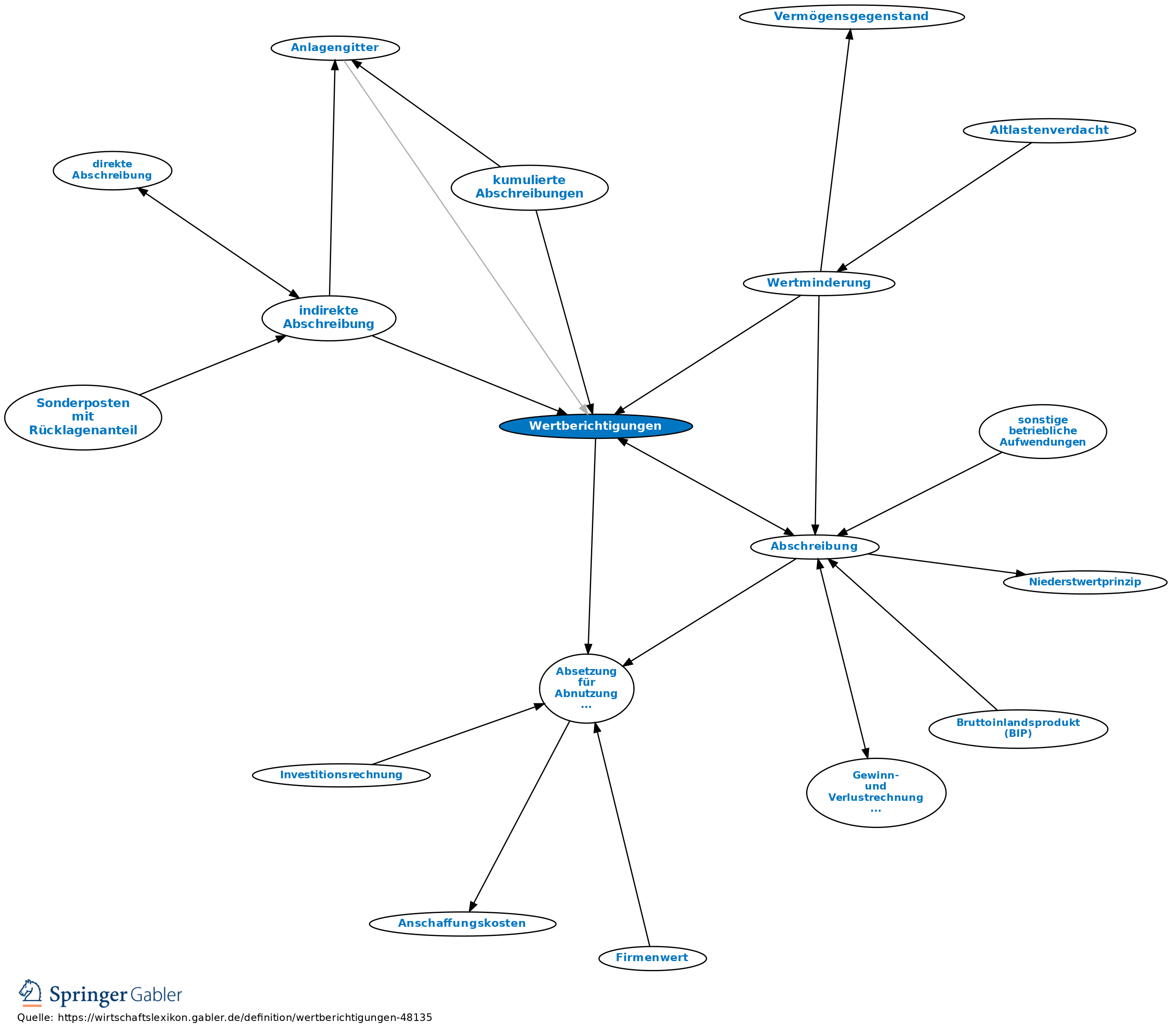

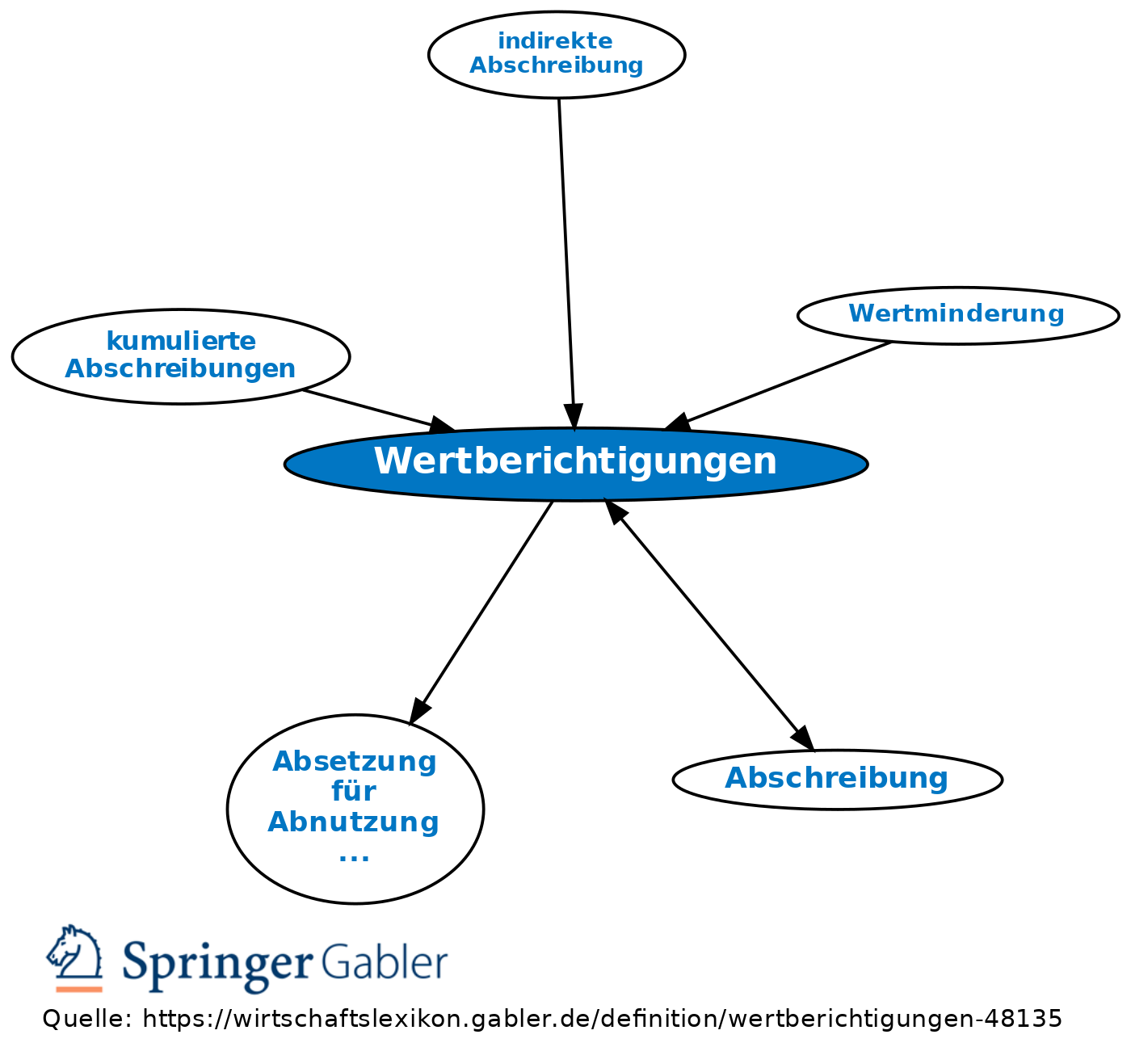

Wertberichtigungsposten; Wertkorrekturen als Posten auf der Passivseite einer Bilanz für zu hoch angesetzte Aktiva. Seit Inkrafttreten des HGB 1985 dürfen Wertberichtigungen zumindest bei Kapitalgesellschaften nicht mehr in der Bilanz ausgewiesen werden, sodass nur noch die direkte Abschreibung (aktivische Absetzung für Abnutzung (AfA)) relevant ist; im Anlagengitter entsprechen die Wertberichtigungen den kumulierten Abschreibungen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abschreibung Bilanz Bilanzierung von Software Disagio Eigenkapital Ertrag Firmenwert Gewinn- und Verlustrechnung (GuV) Grundsätze ordnungsmäßiger Buchführung (GoB) Imparitätsprinzip Inventur Kapital Niederstwertprinzip Rückstellung Vermögensgegenstand Working Capital außerordentliche Aufwendungen gezeichnetes Kapital sonstige betriebliche Aufwendungen stille Gesellschaft

eingehend

Wertberichtigungen

ausgehend