Bewertungsstützpunkte

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

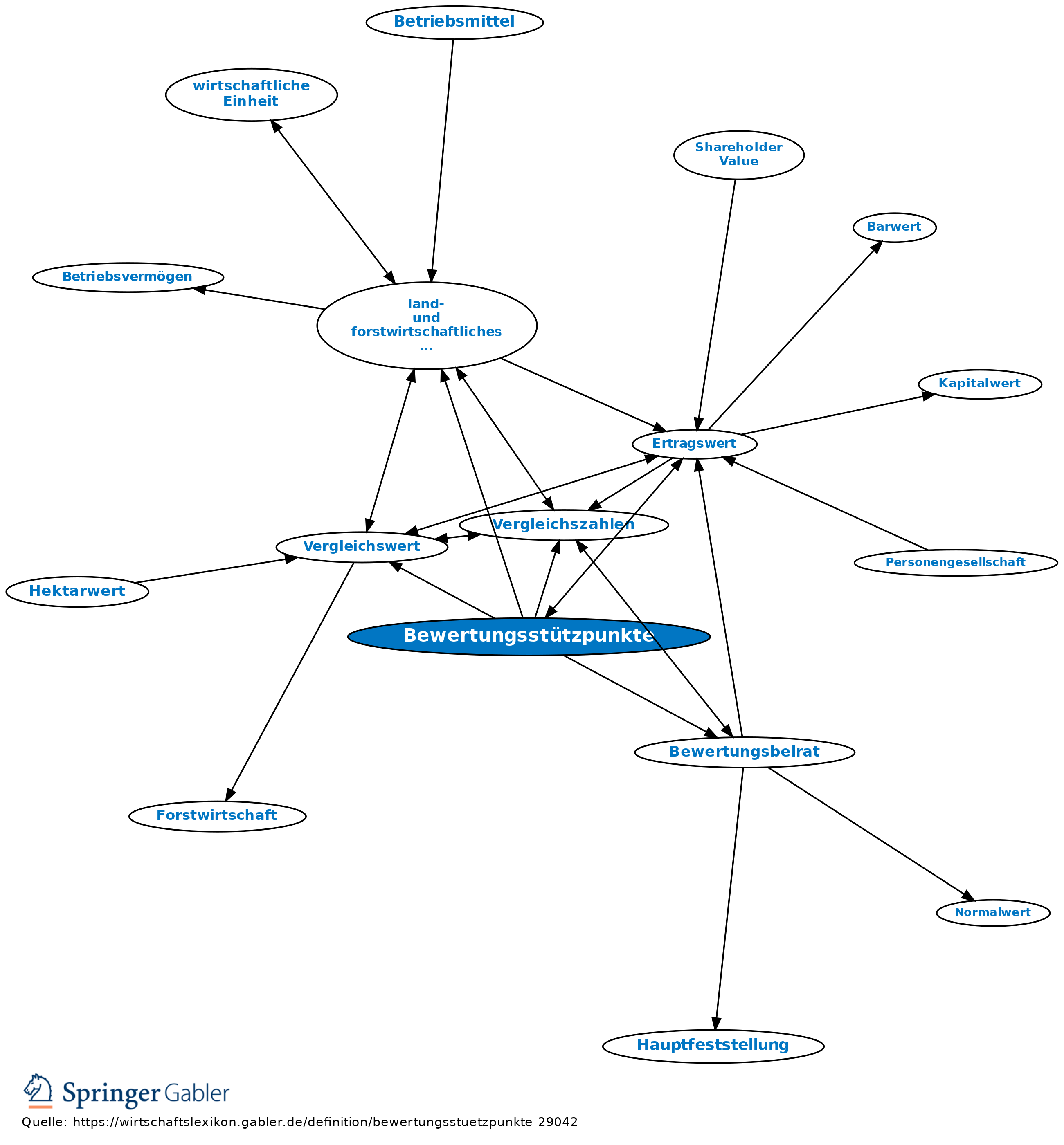

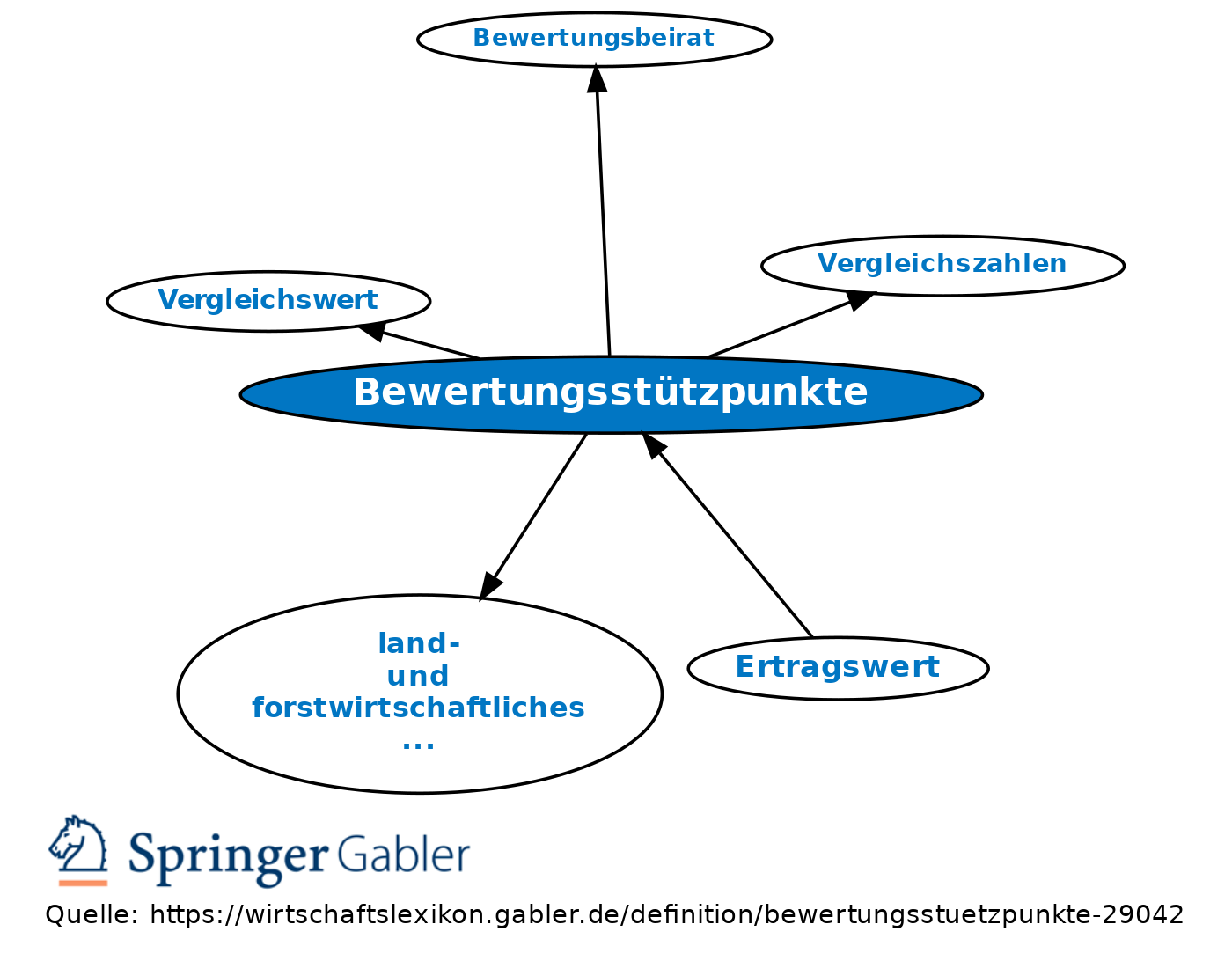

Begriff des Bewertungsgesetzes: Zur Sicherung einer gleichmäßigen Bewertung des land- und forstwirtschaftlichen Vermögens werden in einzelnen typischen Betrieben mit ortsüblichen Ertragsbedingungen (Vergleichs- bzw. Richtbetriebe) vorweg die Vergleichszahlen oder (für forstwirtschaftliche Nutzungen und für sonstige land- und forstwirtschaftliche Nutzungen unmittelbar) die Vergleichswerte der Nutzungen und Nutzungsteile ermittelt (Hauptbewertungsstützpunkte), durch den Bewertungsbeirat vorgeschlagen und durch Rechtsverordnung festgesetzt (§ 39 BewG).

{kind=link}

{kind=link}