entscheidungsorientiertes Rechnungswesen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

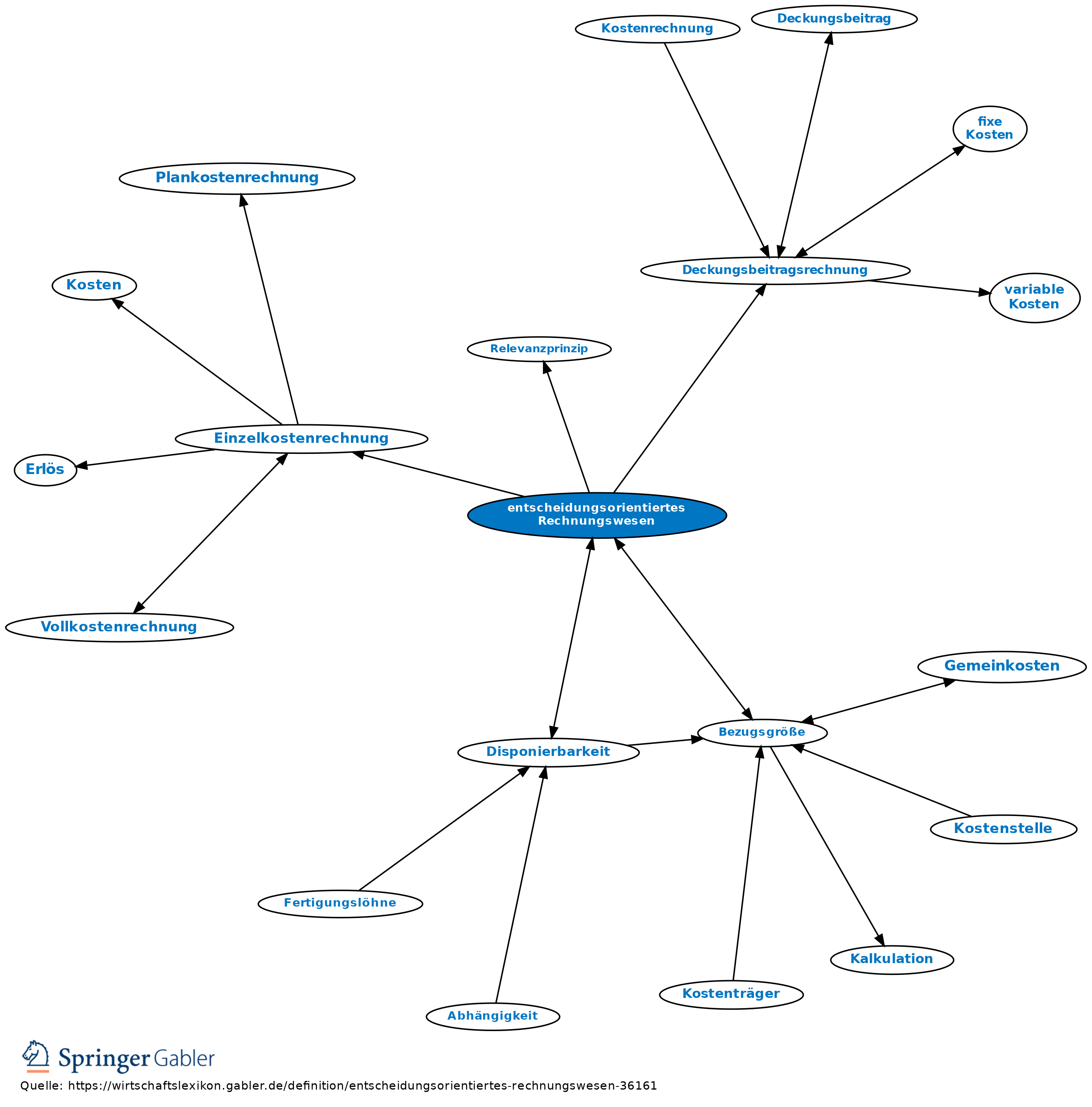

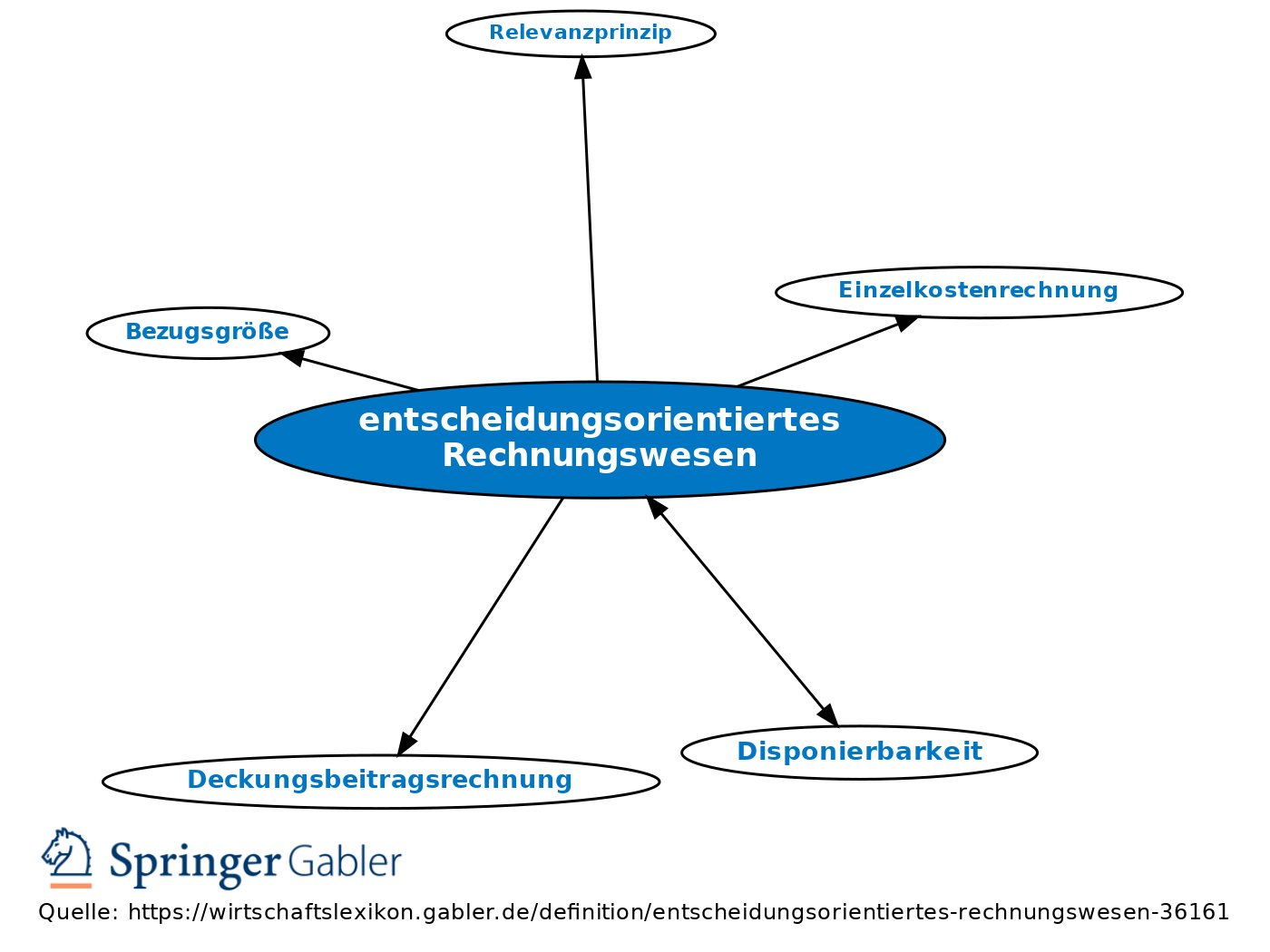

1. Begriff/Zweck: Im entscheidungsorientierten Rechnungswesen werden die Vorbereitung und Kontrolle von Entscheidungen in den Vordergrund gerückt, und zwar auf allen Ebenen der Unternehmensorganisation und in allen Funktionsbereichen. Mögliche kognitive Begrenzungen und opportunistisches Verhalten der Entscheidungsträger bleiben allerdings außer Betracht. Die Entscheidungen über bestimmte Maßnahmen werden als eigentliche Erfolgsquellen (Erfolgsquellenanalyse) angesehen. Die Abbildung ihrer Wirkungen auf die quantifizierbaren positiven und negativen Komponenten der Unternehmensziele sind die primären Rechnungsziele (Relevanzprinzip).

Das entscheidungsorientierte Rechnungswesen steht in enger Wechselbeziehung zum verantwortungsorientierten Rechnungswesen.

2. Haupterfordernisse: a) Alle bedeutsamen Maßnahmen, Handlungsparameter und Einflussgrößen sind Bezugsgrößen des entscheidungsorientierten Rechnungswesens.

b) Die sachlich-zeitlichen Dimensionen dieser Maßnahmen sowie ihre unmittelbaren Auswirkungen auf die quantifizierbaren positiven und negativen Komponenten der Unternehmensziele sind wirklichkeitsnah und in einer im Nachhinein intersubjektiv nachprüfbaren Weise abzubilden.

c) Prognose- und Planungsdaten sowie mittelbare Wirkungen (z.B. der gebrauchsbedingten Anlagenabnutzung) sind durch die Arten und Grade der Unsicherheit für verschiedene zeitliche Reichweiten zu kennzeichnen.

d) Alle in Planungen oder durch Entscheidungen festgelegten oder prognostizierten Ereignisse und Daten sollten sofort dem entscheidungsorientierten Rechnungswesen zur Verfügung gestellt werden.

e) Um spezifische Informationen über situations- und problemadäquat zu definierende Aktionsfelder und komplexe Entscheidungsalternativen gewinnen zu können, sollten die dafür benötigten Bezugsobjekte und Daten als beliebig kombinierbare „Informationsbausteine” schnell zugänglich sein.

f) Die einzelnen Bezugsobjekte sind durch alle für die Auswertung bedeutsamen Eigenschaften zu kennzeichnen, einschließlich ihrer sachlichen und zeitlich-sequenziellen Beziehungen (v.a. hinsichtlich Verbundenheiten und sonstiger Einschränkungen der Disponierbarkeit und zeitlichen Abläufe).

3. Realisierung: Diese Hauptforderungen entsprechen weitgehend dem Konzept der Grundrechnung und Einzelkostenrechnung (Deckungsbeitragsrechnung) unter Einsatz relationaler Daten-, Funktions- und Methodenbanken.

{kind=link}

{kind=link}