Erstattungsverfahren

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

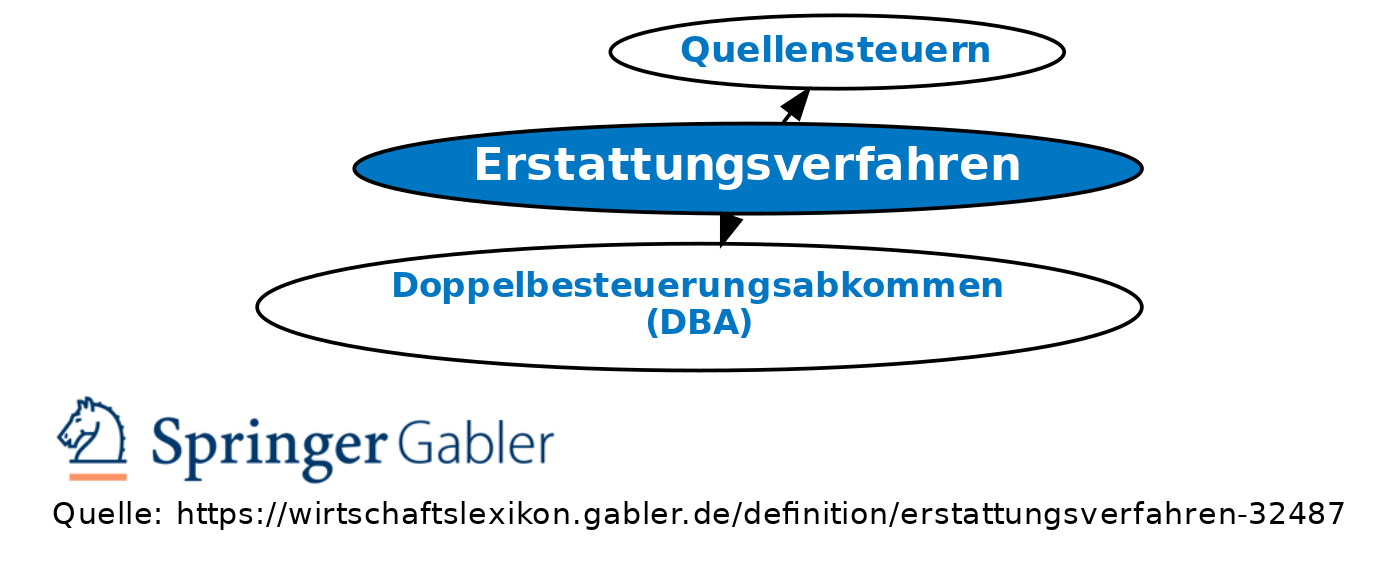

Verfahren, mit dem Steuerausländer eine in Deutschland einbehaltene Steuer zurückerhalten können, wenn ein Doppelbesteuerungsabkommen (DBA) (oder eine andere Rechtsgrundlage) für ihren Fall eine geringere Belastung vorsieht:

(1) Allg. Erstattungsverfahren: Generell ist vorgesehen, dass Quellensteuern für Zahlungen an einen Steuerausländer trotz eines Doppelbesteuerungsabkommens in voller Höhe einzubehalten sind; die einbehaltene Steuer wird dann auf Antrag des betroffenen Steuerausländers vom Bundesamt für Finanzen erstattet (§ 50d EStG), wenn dieser aufgrund eines Doppelbesteuerungsabkommens, der Mutter-Tochter-Richtlinie, der EG-Richtlinie über Zinsen und Lizenzgebühren im Konzern oder einer anderen gesetzlichen Anspruchsgrundlage nur mit einer geringeren Quellensteuer belastet werden dürfte (§ 50d I EStG). Das Erstattungsverfahren kann (nur) vermieden werden, wenn der betreffende Steuerausländer seinem Geschäftspartner vor der Zahlung eine amtliche Freistellungsbescheinigung des Bundesamts für Finanzen vorlegt, die diesen ermächtigt, von der Quellensteuererhebung ganz oder teilweise abzusehen. Diese Regelung hat den Hintergrund, dass die Betroffenen selbst angesichts der Kompliziertheit des internationalen Steuerrechts, gerade auch in Hinblick auf die Prüfung missbräuchlicher Gestaltungen, das Bestehen eines Erstattungsanspruchs nicht hinreichend sicher beurteilen könnten.

(2) Ein spezielles Erstattungsverfahren für beschränkt steuerpflichtige Künstler, das auch ohne Bestehen eines Doppelbesteuerungsabkommens galt und eine Absenkung der Quellensteuer auf maximal 50 Prozent des Gewinns aus dem Auftritt/der Tournee vorsah, ist mit der Reform der beschränkten Steuerpflicht ab 2009 wieder entfallen.

(3) Missbrauchsbekämpfung: Das Erstattungsverfahren ist v.a. deshalb verfahrensrechtlich vorgeschrieben, weil die Finanzverwaltung sich vorbehalten will, zu prüfen, ob der Steuerpflichtige sich möglicherweise die Erstattungsberechtigung nach einem Doppelbesteuerungsabkommen nur durch einen Gestaltungsmissbrauch oder ähnliche, aus fiskalischer Sicht nicht anzuerkennende Vorgehensweisen erschlichen hat. Daher finden sich sowohl in § 50d EStG selbst (v.a. in § 50d III EStG) als auch gelegentlich in Doppelbesteuerungsabkommen Regelungen, wonach die Erstattung in bestimmten Fällen verweigert werden soll.

(4) Andere Fälle: Sind einem beschränkt Steuerpflichtigen im Abzugswege Steuern einbehalten worden, auf deren Erstattung er einen Anspruch hat, die aber ausnahmsweise nicht zu den in § 50d EStG aufgezählten Fällen gehören, ist der Erstattungsanspruch gemäß § 37 AO an die Finanzbehörde zu richten.

{kind=link}

{kind=link}