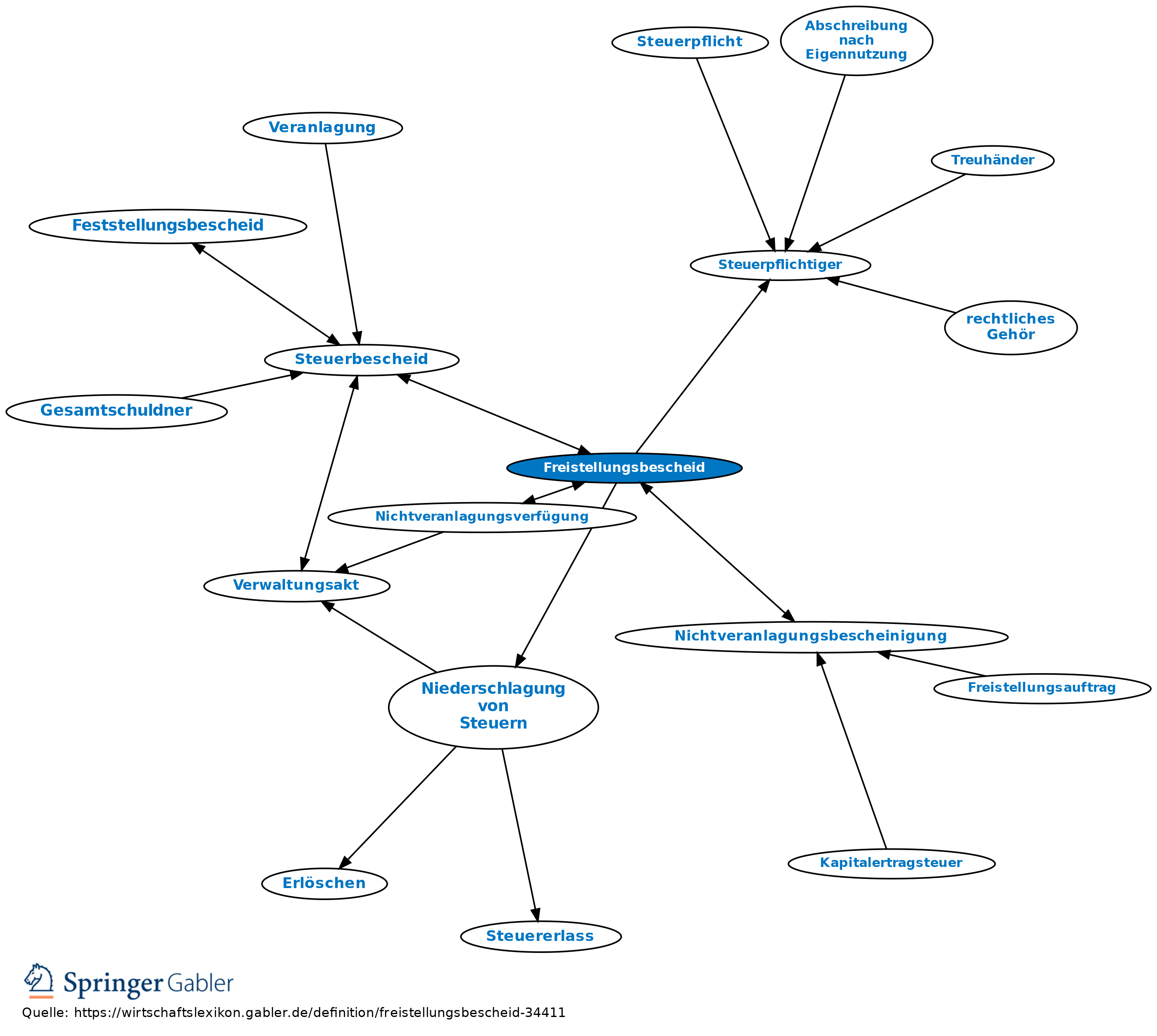

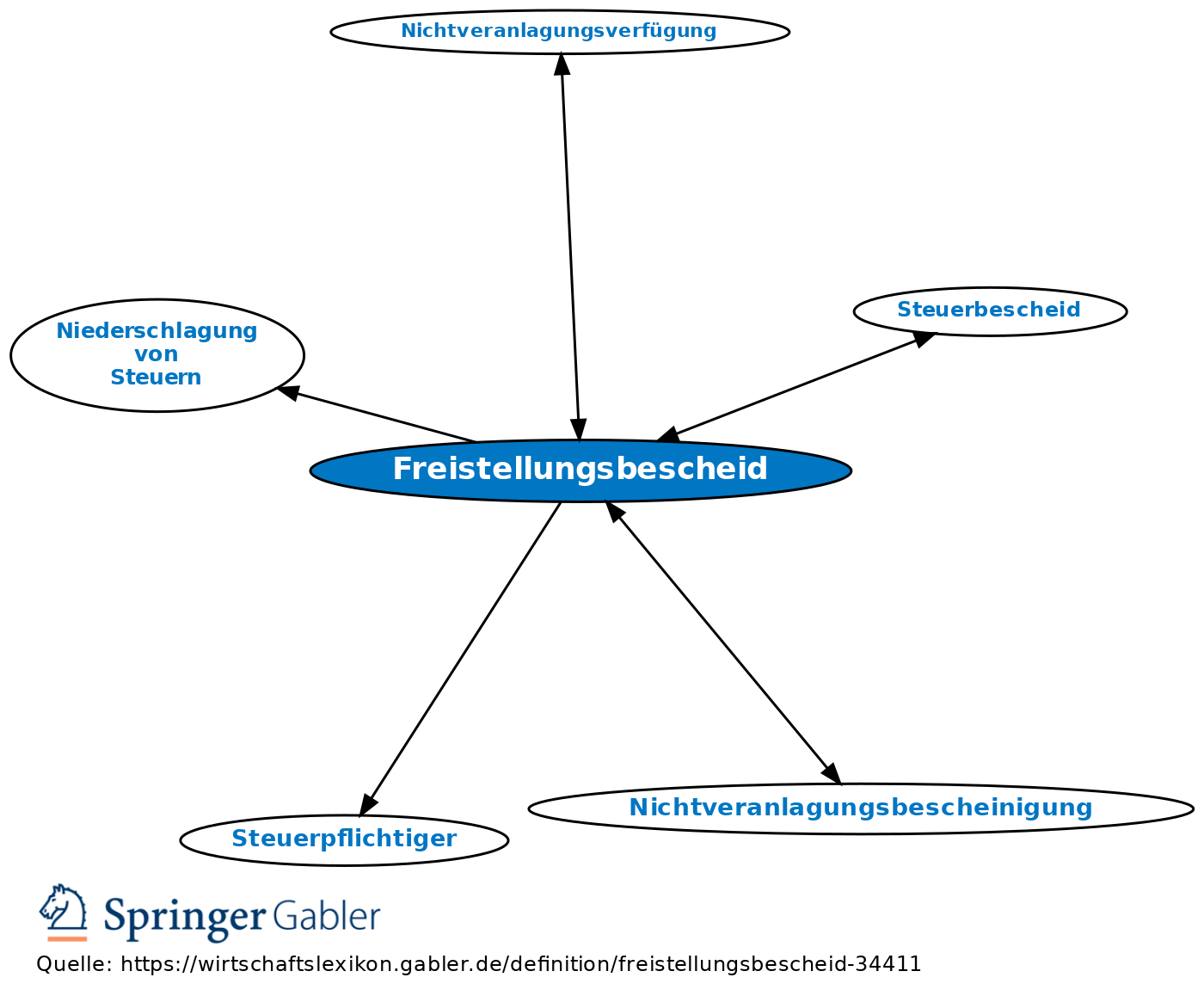

Freistellungsbescheid

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Steuerbescheid, durch den ein Steuerpflichtiger aufgrund eines geprüften Sachverhalts verbindlich voll oder teilweise von einer Steuer freigestellt wird (§ 155 I AO); z.B. dann, wenn die Steuer von Einkünften durch Abzug von Lohn- oder Kapitalertragsteuer einbehalten wurde und eine Veranlagung zur Einkommensteuer nicht in Betracht kommt. Interne Aktenvermerke der Finanzbehörde, die feststellen, dass eine Veranlagung nicht durchzuführen ist (sog. Nichtveranlagungsverfügung), sind keine Freistellungsbescheide.

Vgl. auch Niederschlagung von Steuern, Nichtveranlagungsbescheinigung.

{kind=link}

{kind=link}