Gemeinschaftsgebiet

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Umsatzsteuerrecht

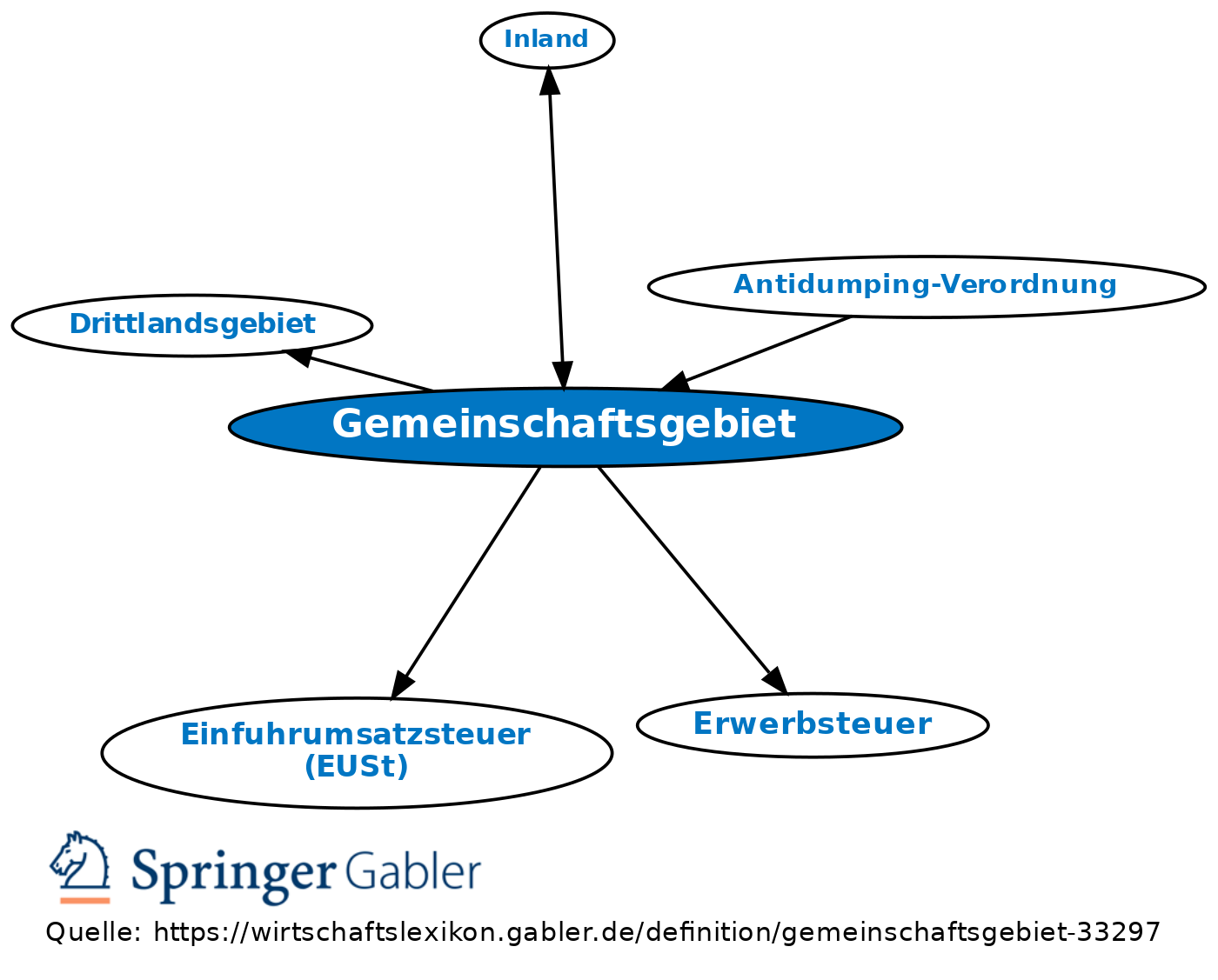

1. Begriff: Gebietsbezeichnung aus dem Umsatzsteuerrecht (§ 1 Abs. 2a UStG); Gebiet, in dem die EG-Richtlinien über die Harmonisierung der Umsatzsteuer gelten. Der Begriff ist z.B. für die Erwerbsteuer und die Einfuhrumsatzsteuer (EUSt) von Bedeutung.

2. Umfang des Gemeinschaftsgebiets:

(1) grundsätzlich das gesamte Gebiet der EU-Mitgliedsstaaten, soweit es überhaupt zur EU gehört (also z.B. nicht: Niederländische Antillen, Grönland, Färöer, Aland-Inseln);

(2) zusätzlich, aufgrund der mit Frankreich bzw. Großbritannien geschlossenen Verträge dieser Gebiete, Monaco und die Insel Man;

(3) aber abzüglich des Gebiets von Helgoland, Büsingen (Inland), Ceuta, Melilla und den Kanarischen Inseln (Spanien), Livigno und Campione d'Italia und dem italienischen Teil des Luganer Sees (Italien) sowie des Bergs Athos (Griechenland). Ebenfalls nicht zum Gemeinschaftsgebiet gehört das Gebiet von Gibraltar (so festgelegt in der Beitrittsakte Großbritanniens zur EU, 1973).

Außenwirtschaftsrecht

Begriff des § 4 AWG a. F.; Zollgebiet der EU nach Art. 2 XXV AWG n. F. (Art. 3 ZK).

Gegensatz: Drittlandsgebiet.

Zollrecht

Der Unionszollkodex spricht nur noch vom Zollgebiet der Union (Art. 4 UZK).

{kind=link}

{kind=link}