Heckman-Zweistufen-Verfahren

(weitergeleitet von Heckman-Verfahren für Sample-Selection-Modell)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

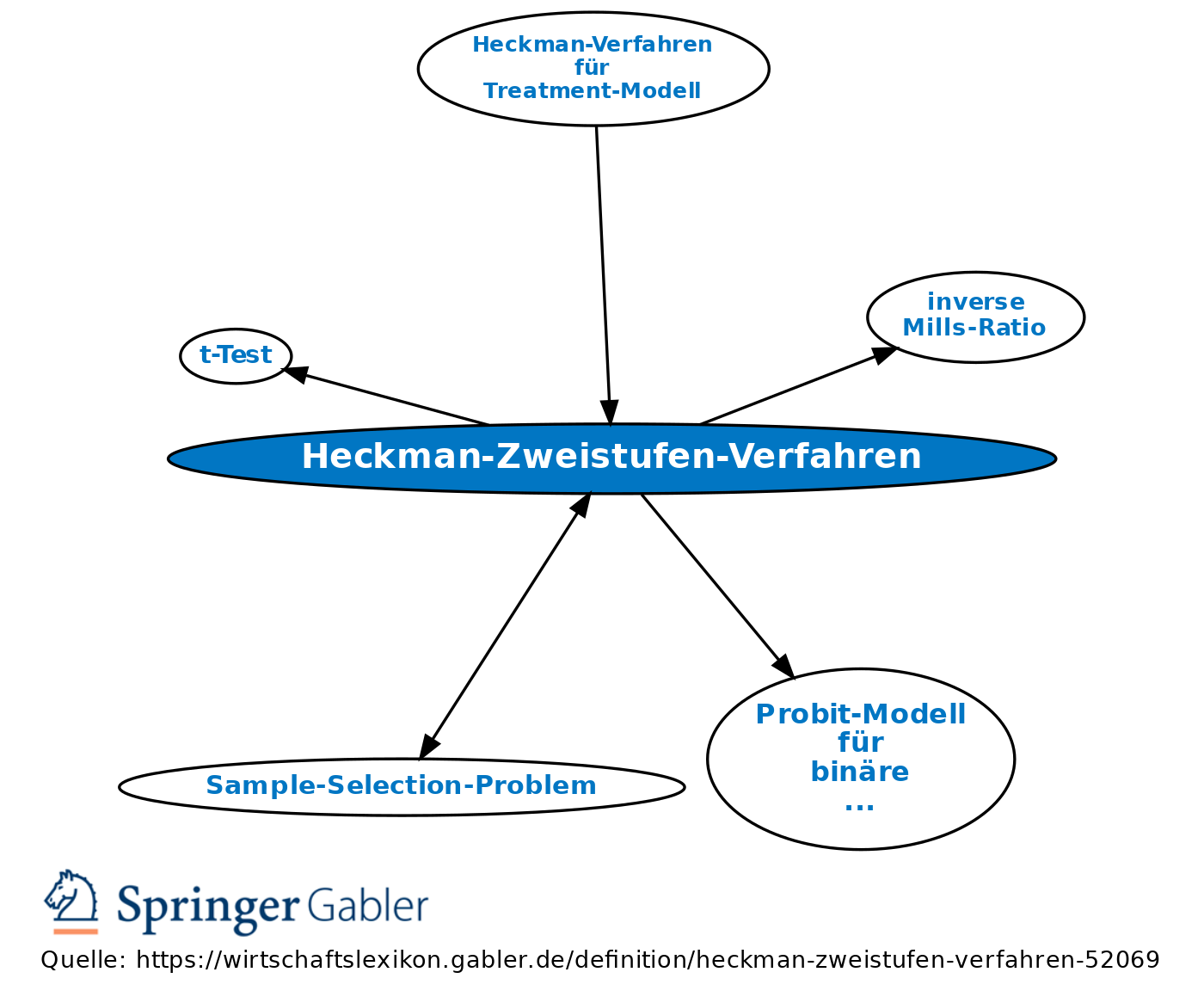

von Heckman (1979) vorgeschlagenes zweistufiges Schätz- und Testverfahren (engl. Heckman-Two-Step-Estimator) für das Incidental-Truncation-Problem (Sample-Selection-Problem).

Das Modell besteht aus einer Selektionsgleichung und einer linearen Regressionsbeziehung. Die Sample-Selection-Korrektur beruht auf der Annahme der Normalverteilung. In einem ersten Schritt wird die Selektionsgleichung mittels eines Probit-Modells für binäre Daten geschätzt. Mit den Ergebnissen dieser Schätzung wird die inverse Mills-Ratio für die einzelnen Beobachtungen berechnet. Der zweite Schritt besteht darin, dass die eigentlich interessierende Regressionsbeziehung für die beobachtbaren Fälle um die inverse Mills-Ratio ergänzt und dann geschätzt wird. Mittels eines einfachen t-Tests für den geschätzten Koeffizienten der inversen Mills-Ratio kann die Nullhypothese, dass keine endogene Selektion vorliegt, überprüft werden. Liegt Selektion vor, ist die Berechnung konsistenter Schätzungen für die asymptotische Varianz der geschätzten Koeffizienten recht aufwendig.

Das Modell besteht aus einer Selektionsgleichung und einer linearen Regressionsbeziehung. Die Sample-Selection-Korrektur beruht auf der Annahme der Normalverteilung. In einem ersten Schritt wird die Selektionsgleichung mittels eines Probit-Modells für binäre Daten geschätzt. Mit den Ergebnissen dieser Schätzung wird die inverse Mills-Ratio für die einzelnen Beobachtungen berechnet. Der zweite Schritt besteht darin, dass die eigentlich interessierende Regressionsbeziehung für die beobachtbaren Fälle um die inverse Mills-Ratio ergänzt und dann geschätzt wird. Mittels eines einfachen t-Tests für den geschätzten Koeffizienten der inversen Mills-Ratio kann die Nullhypothese, dass keine endogene Selektion vorliegt, überprüft werden. Liegt Selektion vor, ist die Berechnung konsistenter Schätzungen für die asymptotische Varianz der geschätzten Koeffizienten recht aufwendig.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

AR(p)-Prozess

Aggregation

Autokorrelation

Bestimmtheitsmaß

Endogenität

F-Test für das multiple Regressionsmodell

Fixed-Effects-Modell

Kleinstquadratemethode, gewöhnliche

Paneldaten und Paneldatenmodelle

Regressionsmodell

Residuen

Simulation

Stationarität

Struktur

Trend

Variable, endogene

Variable, exogene

Wald-Test

Ökonometrie

ökonometrisches Modell

eingehend

Heckman-Zweistufen-Verfahren

ausgehend

eingehend

Heckman-Zweistufen-Verfahren

ausgehend