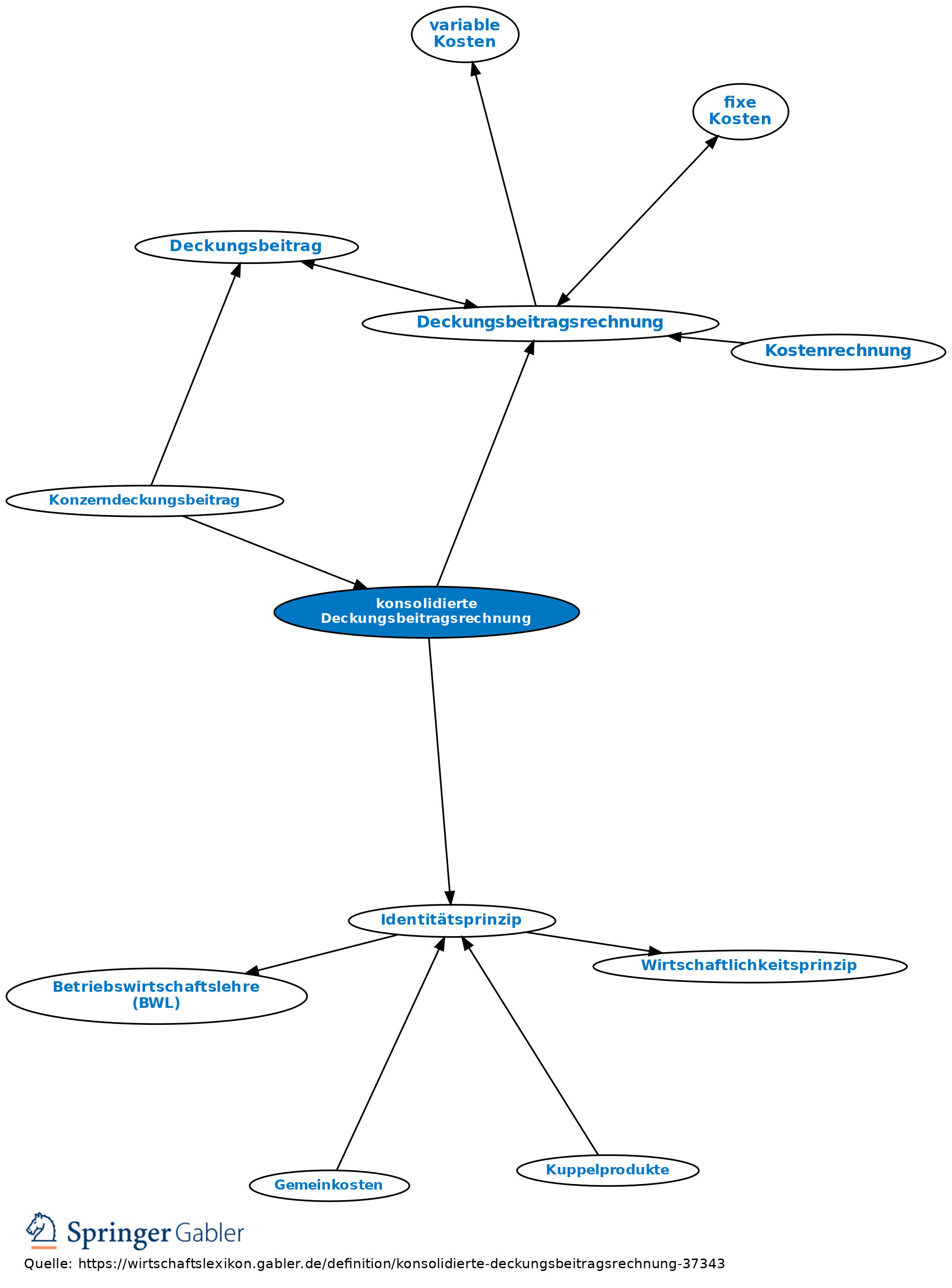

konsolidierte Deckungsbeitragsrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Die Umsätze zwischen einzelnen Konzerngesellschaften (Innenumsätze, konzerninterne Lieferungen und Leistungen) werden i.d.R. zu Markt- oder marktnahen Preisen oder kostenorientierten Preisen (Gemeinkosten- und Gewinnzuschläge, Opportunitätskosten und/oder Soll-Deckungsbeiträge enthaltend) verrechnet. Sie enthalten zum Zeitpunkt des internen Umsatzes (aus Konzernsicht) nicht realisierte Erlöse und Gewinne (genauer: „Zwischen-Deckungsbeiträge”), die bei der empfangenden Gesellschaft als Kosten in Erscheinung treten. Dies führt zu falschen Vorstellungen über die Erfolgsquellen und zu Fehlentscheidungen bei den Subgesellschaften. Koordination und Ausrichtung auf das Gesamtinteresse erfordern eine konsolidierte, entscheidungsorientierte Erlös-, Kosten- und Deckungsbeitragsrechnung.

Der entscheidungsrelevante Konzerndeckungsbeitrag (konsolidierter Deckungsbeitrag) ist der Überschuss des relevanten Konzernaußenumsatzes über die relevanten Konzernkosten. Dazu müssen die echten Einzelkosten der Zwischenprodukte (wie bei einem unabhängigen Unternehmen) nach dem Identitätsprinzip ermittelt und den im Außenmarkt erzielten Einzelerlösen gegenübergestellt werden (analog zur mehrstufigen Deckungsbeitragsrechnung kann nach Produktgruppen etc. differenziert werden). Auch die Periodenbeiträge der einzelnen Konzerngesellschaften können konsolidiert werden.

{kind=link}

{kind=link}