Zitierfähige Version

Prozesskosten

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Allgemein

die durch die Führung eines Rechtsstreits, bes. eines Zivilprozesses, entstehenden Kosten.

1. Die Prozesskosten umfassen Gerichtskosten (Gebühren, Auslagen bes. für Zeugen) und außergerichtliche Kosten (Rechtsanwalts- und Gerichtsvollzieherkosten u.Ä.).

2. Es ist zu unterscheiden, welche Partei a) dem Gericht, Rechtsanwalt etc. gegenüber und b) gemäß der Kostenentscheidung der anderen Partei gegenüber Kostenschuldner ist.

3. Die Höhe der Prozesskosten richtet sich, soweit die Gebühren infrage stehen, nach dem Streitwert des Prozesses. Sämtliche Gebühren sind sog. Aktgebühren, die in jeder Instanz nur einmal und ohne Rücksicht auf Dauer des Prozesses oder die Zahl der Termine anfallen und bestimmte Tätigkeiten des Gerichts, des Rechtsanwalts etc. pauschal abgelten.

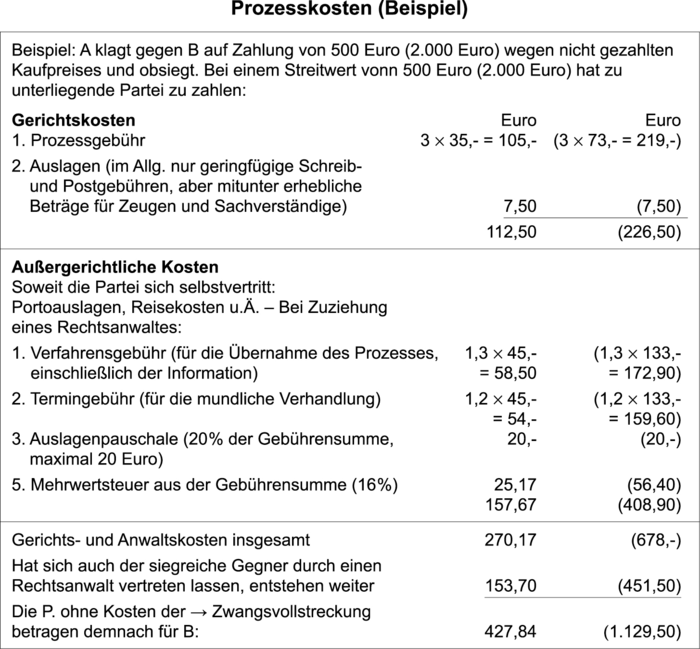

Vgl. auch Kostentabelle für Zivilprozesse. Die Prozesskosten für Prozesse mit anderem Streitwert können durch Einfügung der aus der Kostentabelle ersichtlichen Werte durch das folgende Beispiel errechnet werden. In der Berufungsinstanz und der Revisionsinstanz entstehen erneut und zusätzlich entsprechende Gebühren für die einzelnen Tätigkeiten (z.B. betragen die Gerichtsgebühren 4,0 statt 3,0 Gebühren und die Verfahrensgebühr für einen Rechtsanwalt 1,6 statt 1,3 Gebühren).

Vgl. Abbildung „Prozesskosten (Beispiel)“.

4. Verbuchung: Prozesskosten sind Aufwendungen. Bildung einer Rückstellung in geschätzter Höhe in der Verursachungsperiode, wenn die Prozesskosten mit Wahrscheinlichkeit anfallen (schwebende sowie zu erwartende Prozesse).

5. Kostenrechnerische Erfassung: Prozesskosten werden meist in der Kostenartenrechnung in einer eigenen Kostenart erfasst und

(1) dem Verwaltungsbereich oder

(2) dem Vertriebsbereich (Fertigungskostenstellen, Vertriebskostenstellen), falls es im Einzelfall zweckmäßiger erscheint, z.B. bei den Kosten aus Rechtsstreitigkeiten mit Kunden, zugerechnet. Im Fall unregelmäßigen Anfalls werden sie üblicherweise auf einem speziellen Abgrenzungskonto gesammelt und gleichmäßig auf die einzelnen Abrechnungsperioden verteilt.

In der Gewinn- und Verlustrechnung rechnen die Prozesskosten i.d.R. zu den sonstigen betrieblichen Aufwendungen.

6. Steuerrechtliche Behandlung: Prozesskosten sind bei der Einkommensermittlung als Betriebsausgaben oder Werbungskosten abzugsfähig, soweit sie durch den Betrieb oder Beruf veranlasst sind, wie bei Prozessen mit Lieferanten, Kunden, mit Gesellschaftern, Prozesskosten von Mietstreitigkeiten bei Einkünften aus Vermietung und Verpachtung etc. Prozesskosten für Streitigkeiten im privaten Sektor sind nicht abzugsfähige Kosten der Lebensführung; sie werden i.d.R. auch nicht als außergewöhnliche Belastung anerkannt.

Ausnahme: z.B. Prozesskosten bei Scheidung.

Im Sinn der Prozesskostenrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon