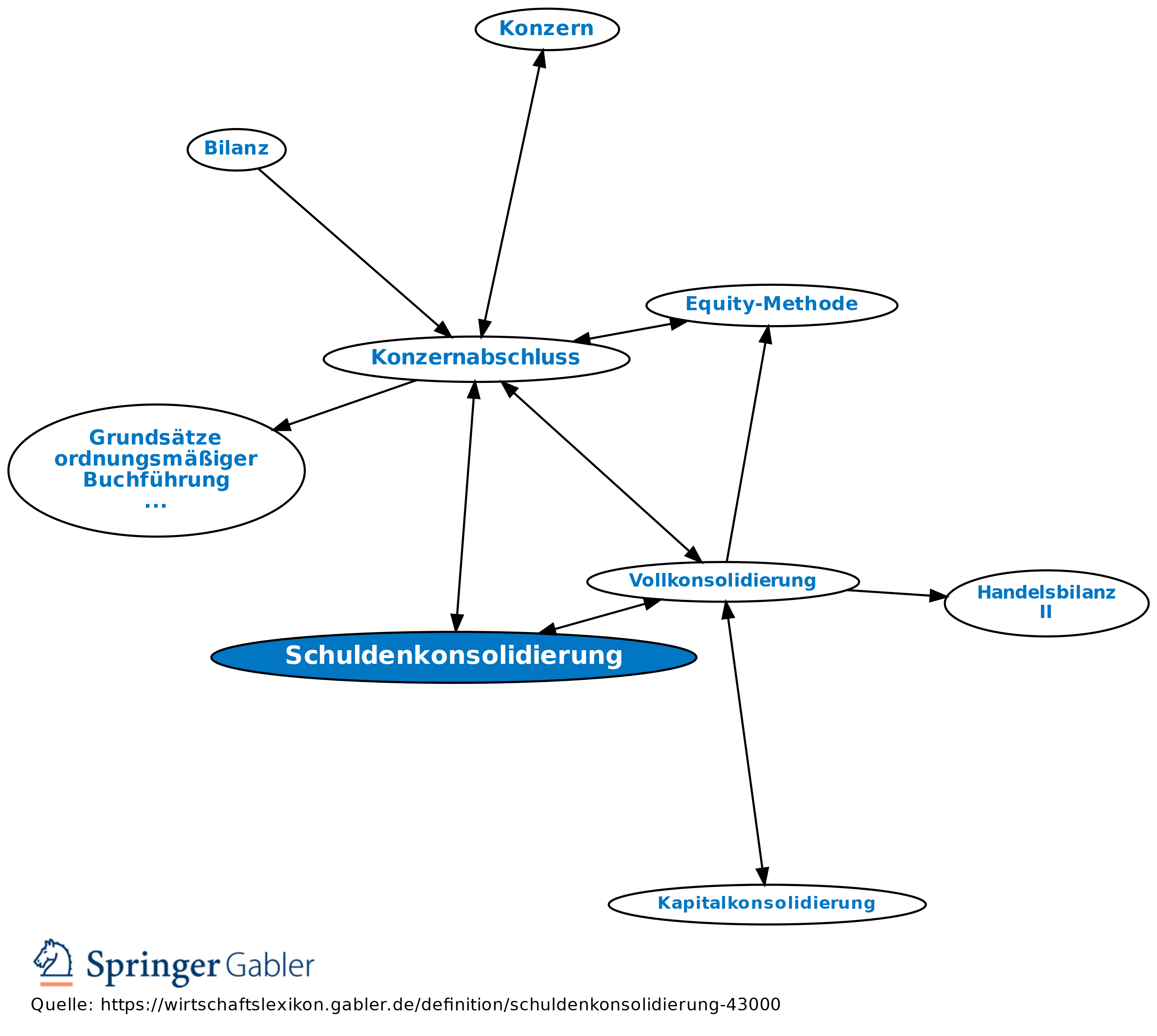

Schuldenkonsolidierung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Grundsatz: Der Konzernabschluss ist gemäß § 297 III HGB so aufzustellen, als ob die einbezogenen Unternehmen insgesamt ein einziges Unternehmen wären (Vollkonsolidierung). Deshalb sind Ausleihungen und andere Forderungen, Rückstellungen und Verbindlichkeiten zwischen den einbezogenen Konzernunternehmen sowie entsprechend Rechnungsabgrenzungsposten und Eventualverbindlichkeiten gegeneinander aufzurechnen (§ 303 I HGB). Die Schuldenkonsolidierung kann erfolgswirksam sein, wenn z.B. die aufzurechnenden Forderungen und Verbindlichkeiten in den zu konsolidierenden Einzelabschlüssen nicht in gleicher Höhe angesetzt wurden.

2. Ausnahme: Die Schuldenkonsolidierung kann unterbleiben, wenn die aufzurechnenden Beträge von untergeordneter Bedeutung sind (§ 303 II HGB).

{kind=link}

{kind=link}