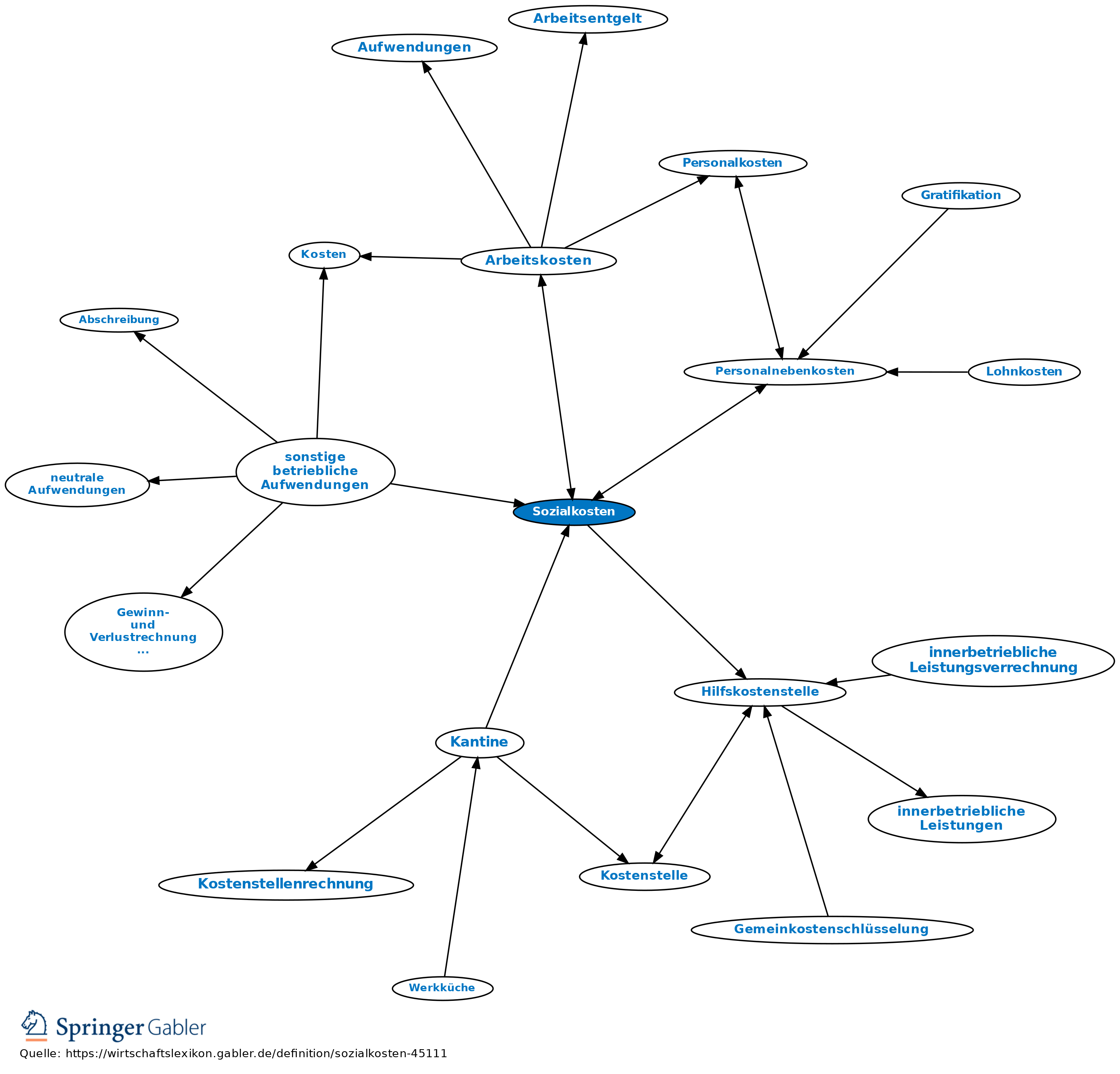

Sozialkosten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

soziale Aufwendungen, soziale Leistungen, Soziallasten; Teil der im betrieblichen Rechnungswesen zu erfassenden Arbeitskosten (Personalnebenkosten).

1. Gesetzliche Sozialkosten: durch Gesetz, Verordnung oder Tarifordnung veranlasste Aufwendungen, v.a. die Arbeitgeberanteile an der Sozialversicherung (Angestellten-, Arbeiterrenten-, Knappschafts-, Kranken-, Pflege-, Arbeitslosenversicherung) und Unfallversicherung (einschließlich der Berufsgenossenschaft). Diese gesetzlichen Sozialkosten werden mit den Löhnen und Gehältern zugleich fällig und mit diesen gebucht und kostenmäßig abgerechnet.

Buchung:

(1) Arbeitgeberanteile zur Sozialversicherung: Konto Sozialaufwand (soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung, § 275 II Nr. 6b HGB) an noch nicht abgeführte Sozialversicherung; noch nicht abgeführte Sozialversicherung an Bankkonto. (Die Arbeitnehmeranteile sind nicht Sozialkosten der Unternehmung sondern durchlaufende Posten; Buchung: Lohnkonto an noch nicht abgeführte Sozialversicherung, noch nicht abgeführte Sozialversicherung an Bank.)

(2) Beiträge an die Berufsgenossenschaften werden ausschließlich vom Unternehmer im Umlageverfahren nach Lohn- und Gehaltssumme geleistet.

Buchung: Soziale Abgaben etc. (§ 275 II Nr. 6b HGB) an Bankkonto.

2. Freiwillige Sozialkosten: Aufwendungen aus der mehr oder weniger freiwilligen Durchführung fürsorglicher Maßnahmen zugunsten der Belegschaft oder deren Angehörigen, z.B. Zuschüsse an Pensionskassen, Gratifikationen, Werkküchen, Werkswohnungen, Erholungsheime, Unterstützungseinrichtungen, Ausgaben für kulturelle und sportliche Förderung der Belegschaftsmitglieder etc. In der Gewinn- und Verlustrechnung werden freiwillige Sozialkosten als sonstige betriebliche Aufwendungen (§ 275 II Nr. 8 und III Nr. 7 HGB) erfasst. Nur tarif- und branchenübliche Aufwendungen, die mittelbar oder unmittelbar dem Betriebszweck dienen, werden in die Kostenrechnung übernommen. In größeren Betrieben wird ein Teil der freiwilligen Sozialkosten häufig in Hilfskostenstellen (Kantinen, Werkbüchereien u.Ä.) erfasst.

{kind=link}

{kind=link}