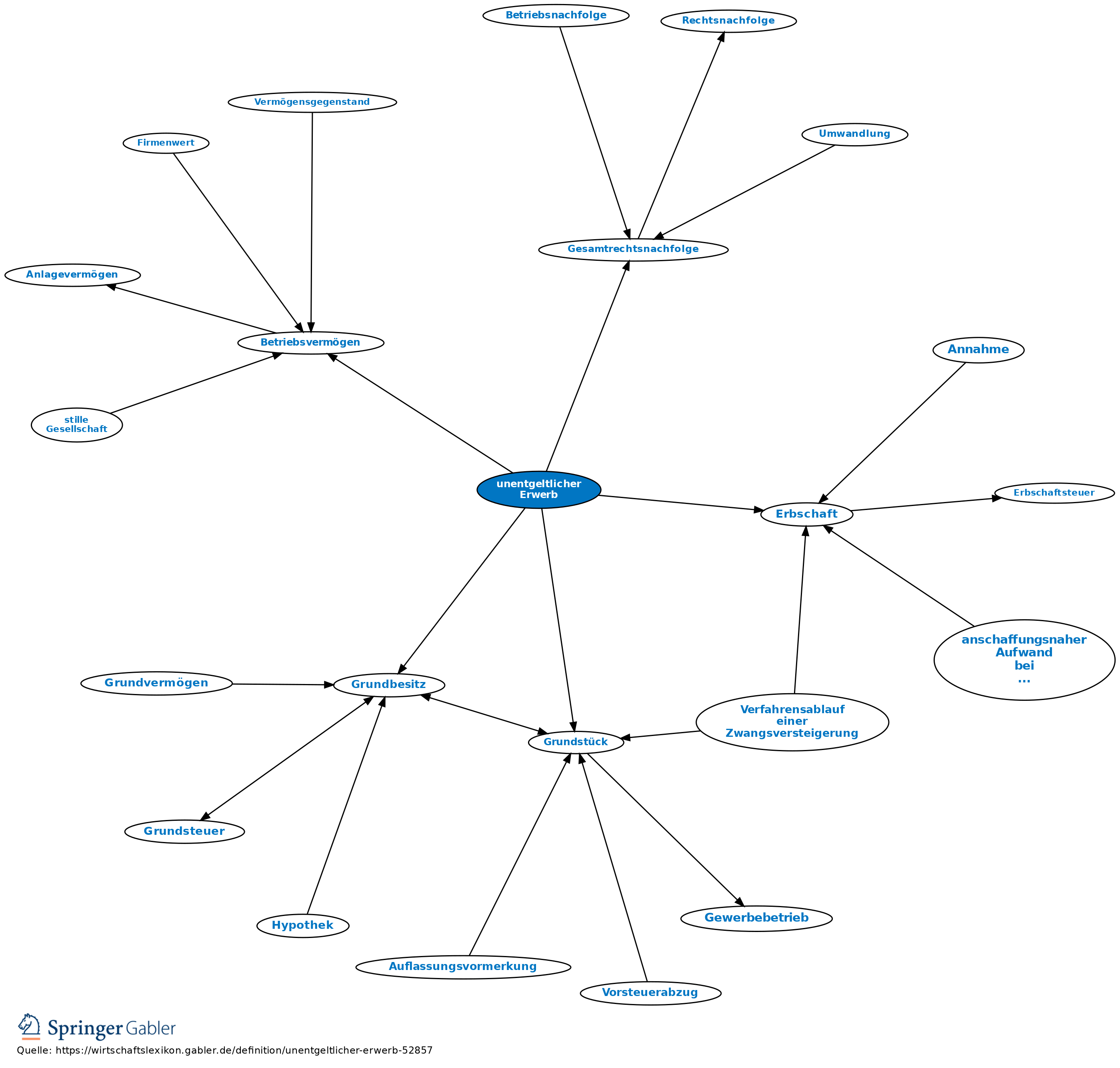

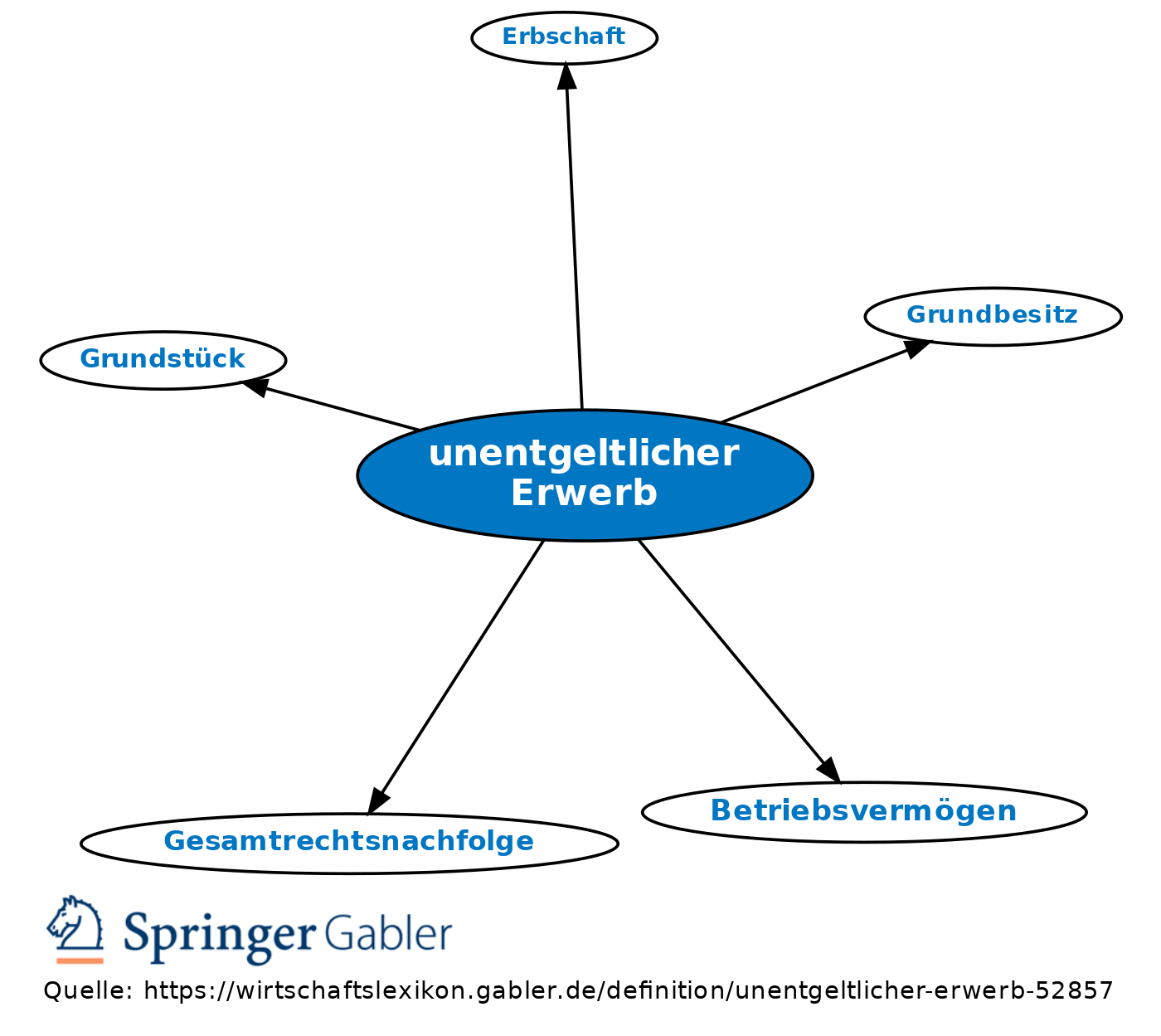

unentgeltlicher Erwerb

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Werden Grundstücke, die nicht zu einem Betriebsvermögen gehören, durch Erbschaft (Gesamtrechtsnachfolge) erworben, so liegt normalerweise ein unentgeltlicher Erwerb vor (§ 11d EStDV); es sind also keine abschreibungsfähigen Anschaffungs- oder Herstellungskosten vorhanden. Allerdings könnte ggf. eine noch laufende Förderung des Rechtsvorgängers übernommen werden.

Auch die Übertragung von Grundbesitz in Form der Schenkung (Einzelrechtsnachfolge) stellt aufgrund fehlender Entgeltlichkeit keine Anschaffung dar.

Der Anschaffungszeitpunkt des Schenkers/ Erblassers ist dem Beschenkten/ Erben zuzurechnen. Dies ist z.B. maßgebend bei der Berechnung der Spekulationsfrist.

{kind=link}

{kind=link}