Zitierfähige Version

Wareneinstandspreis

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

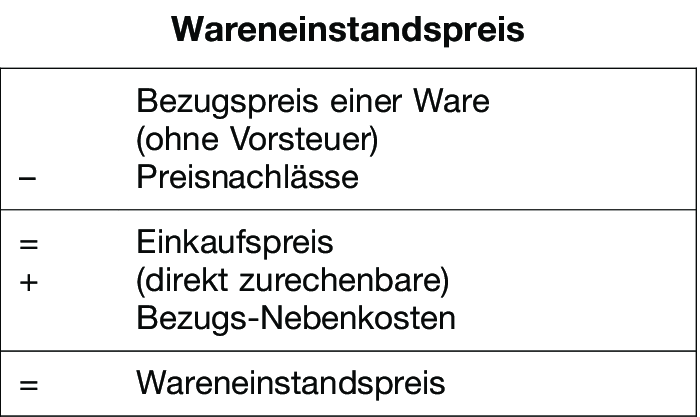

1. Begriff: Einstandspreis (Anschaffungskosten) in Unternehmungen des Warenhandels (vgl. Abbildung „Wareneinstandspreis“).

2. Zurechnungs- und Bewertungsprobleme bei der konkreten Umsetzung dieses Berechnungsmodells: a) Als Bezugspreis wird oft der Rechnungspreis angesehen, der vom Listenpreis um die eingeräumten Mengenrabatte gemindert ist. Werden gleiche Waren aufgrund unterschiedlicher Aufträge zu differierenden Preisen zu gleichen oder unterschiedlichen Zeitpunkten geliefert, sind einfache oder mit Mengen gewichtete Durchschnittspreise zu bilden. Werden Wareneinstandspreise nicht für einen Zeitpunkt, sondern für einen Zeitraum ermittelt, z.B. zur Errechnung der Betriebshandelsspanne, sind Korrekturen um Wertminderungen und Schwund/Verderb vorzunehmen.

b) Unproblematisch ist die Zurechnung produkt- bzw. auftragsbezogener Preisnachlässe wie Skonti oder für einen Auftrag eingeräumter Gesamtumsatzrabatte bzw. die pro Auftrag aufgerechneten Warenrücknahmen. Wesentlich schwieriger ist die Verteilung aller einmaligen Preisnachlässe wie Jahresrückvergütungen, Jahrestreueboni, Jahresgesamtumsatzrabatte, Steigerungsvergütungen und aller für einen Zeitraum gewährten Zuwendungen wie Verkaufsförderungsvergütungen (z.B. Werbe- und Aktionskostenzuschüsse). Diese umsatzbezogenen Vergütungen und zweckgebundenen Zahlungen müssen zur Ermittlung eines „ständigen“ Wareneinstandspreises auf einen längeren Zeitraum verteilt werden. Unzulässig wäre danach eine Verteilung lediglich auf die Warenmengen, die in einer Aktion abgesetzt wurden. Dadurch würde der Wareneinstandspreis so stark gemindert, dass eine kartellrechtliche Prüfung wegen Verkaufs unter Einstandspreis nahezu unmöglich würde.

c) Ähnliche Zurechnungsprobleme können bei der Ermittlung und Verteilung von Bezugs-Nebenkosten auftreten. Unberücksichtigt bleiben alle einem Produkt oder einem Auftrag nicht direkt zurechenbaren Beschaffungskosten wie Löhne der Einkäufer. Direkt zurechenbar sind Frachten und Lagerkosten, Maklergebühren, öffentliche Prüf- und Überwachungsgebühren, Zölle.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon