Wirtschafts- und Sozialwissenschaftliches Institut in der Hans-Böckler-Stiftung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

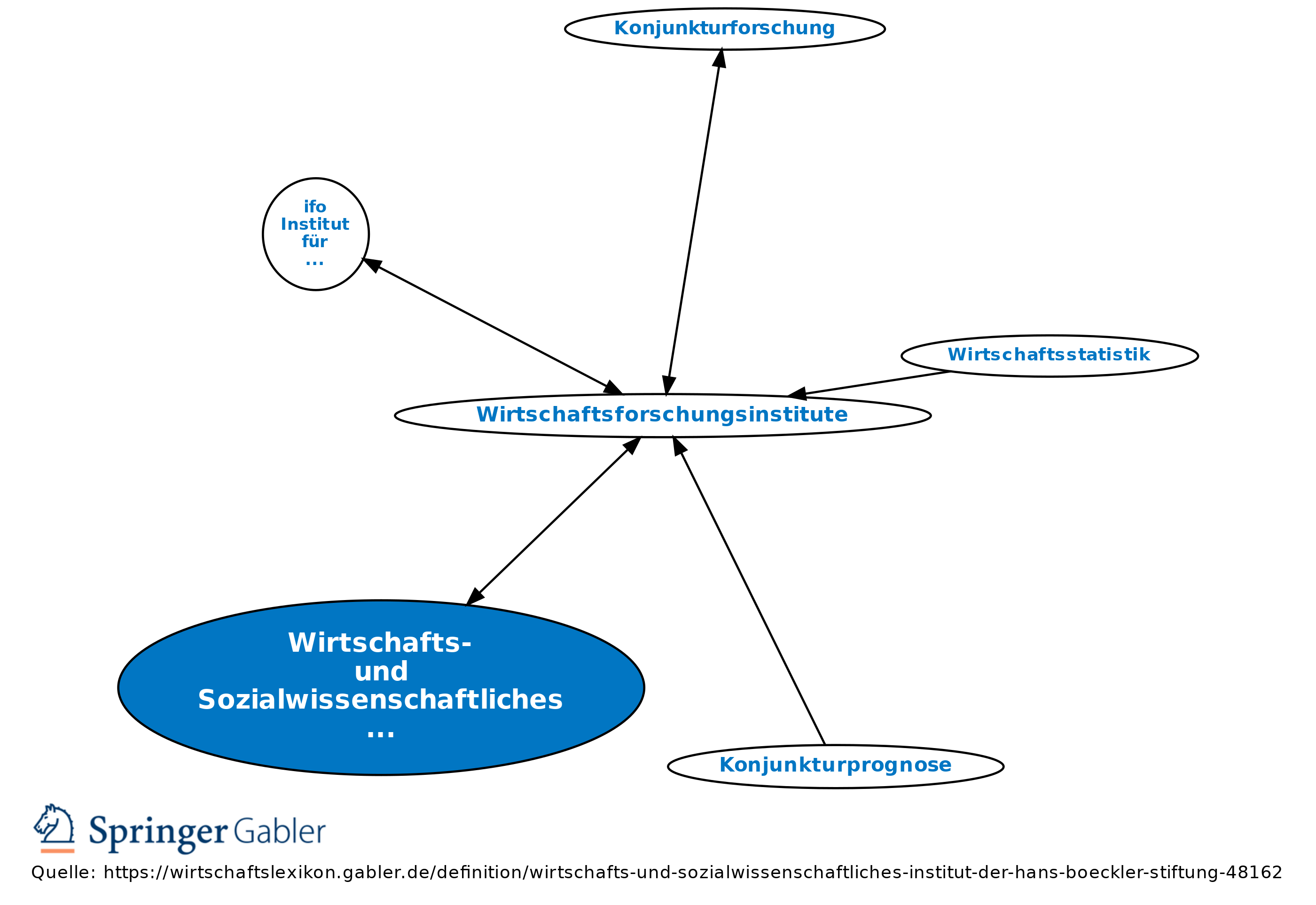

von der Hans Böckler Stiftung, einer Stiftung des DGB, getragenes Wirtschaftsforschungsinstitut (Wirtschaftsforschungsinstitute); Sitz in Düsseldorf.

Arbeitsgebiete: Wirtschafts-, Arbeitsmarkt- und Strukturpolitik sowie Sozial-, Tarif- und Mitbestimmungspolitik.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Depression Konjunktur Konjunkturphasen Konjunkturpolitik Konjunkturprogramm Konjunkturschwankungen Konjunkturzyklus Modell Okunsches Gesetz Produktionspotenzial Prognose Situationsanalyse Stabilisierungspolitik Stabilitäts- und Wachstumsgesetz (StWG) Volatilität Weltwirtschaftskrise diskretionäre Finanzpolitik magisches Vieleck monetäre Konjunkturtheorien strukturelles Defizit

eingehend

Wirtschafts- und Sozialwissenschaftliches Institut in der Hans-Böckler-Stiftung

ausgehend

eingehend

Wirtschafts- und Sozialwissenschaftliches Institut in der Hans-Böckler-Stiftung

ausgehend