Verwaltungsakt

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

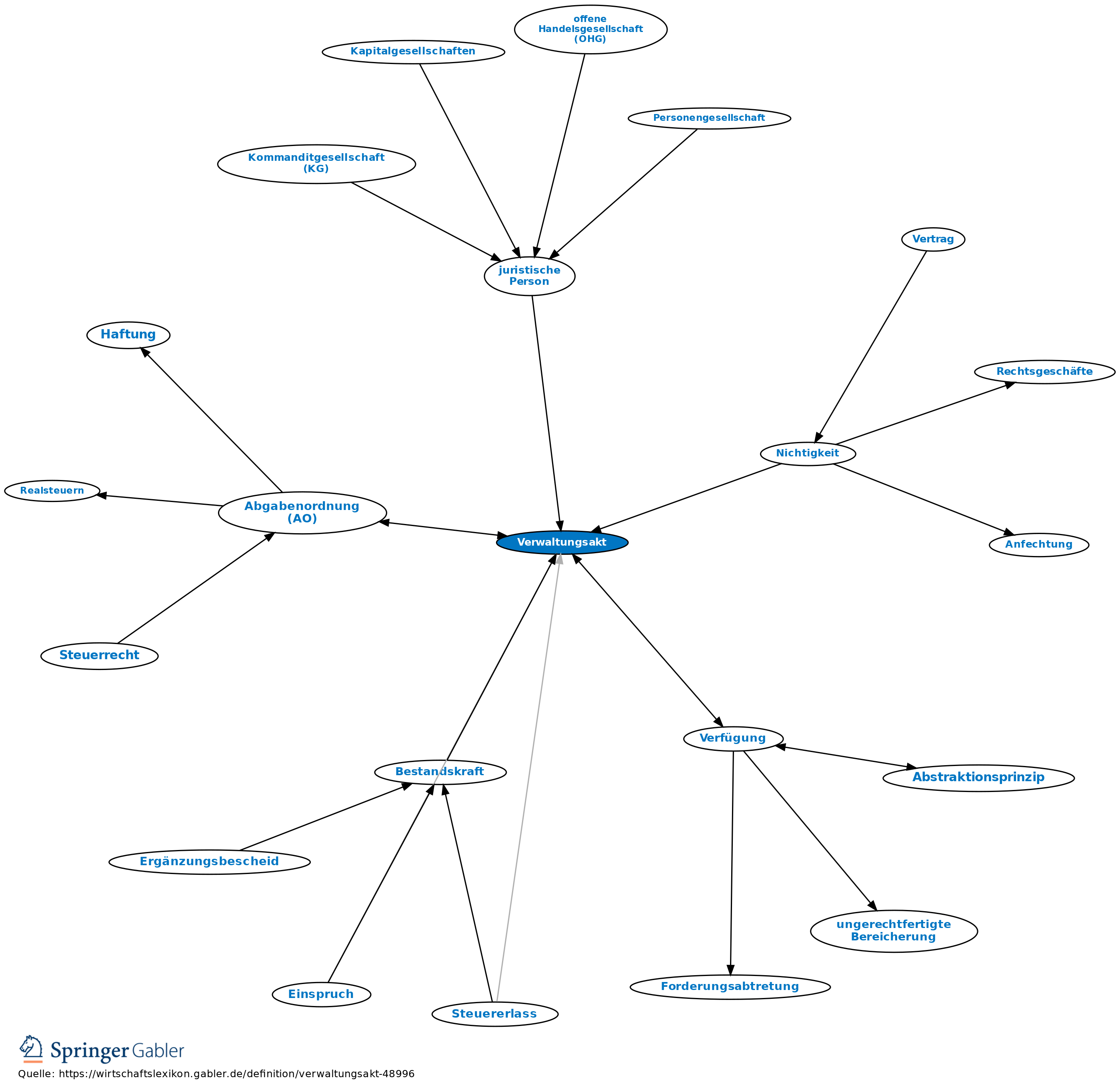

1. Begriff: jede Verfügung, Entscheidung oder andere hoheitliche Maßnahme, die eine Behörde zur Regelung eines Einzelfalles auf dem Gebiet des öffentlichen Rechts trifft und die auf unmittelbare Rechtswirkung nach außen gerichtet ist, sowie eine Allgemeinverfügung, die sich an einen nach allg. Merkmalen bestimmten oder bestimmbaren Personenkreis richtet oder die öffentlich-rechtliche Eigenschaft einer Sache oder ihre Benutzung durch die Allgemeinheit betrifft (§ 35 VwVfG, § 118 AO). Ein Verwaltungsakt kann mündlich, schriftlich oder elektronisch bekannt gegeben werden.

2. Im Unterschied zu den Rechtsgeschäften des zivilen Rechts wird bei einem Verwaltungsakt Rechtsgültigkeit grundsätzlich vermutet. Nichtig ist ein Verwaltungsakt nur, soweit er an einem bes. schwerwiegenden Fehler leidet und dies bei verständiger Würdigung aller in Betracht kommenden Umstände offenkundig ist (§ 44 VwVfG, § 125 I AO).

Verwaltungsakte sind nur anfechtbar; sie gelten also als rechtswirksam, bis sie aufgrund eines Widerspruchs, einer Beschwerde oder eines Einspruchs durch eine Verwaltungsbehörde oder aufgrund einer Anfechtungsklage durch eine verwaltungsgerichtliche Entscheidung aufgehoben werden. Sonderregelung für die Anfechtung von Justizverwaltungsakten.

3. Für Verwaltungsakte im Bereich des Steuerrechts enthält die Abgabenordnung (AO) spezielle Regelungen zur Wirksamkeit und Bestandskraft, v.a. zur Korrektur von Steuerbescheiden (§§ 118 ff. AO), die den Vorschriften des Verwaltungsverfahrensgesetz (VwVfG) als lex specialis vorgehen, soweit sie ihnen nicht entsprechen.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Verwaltungsakt

- Abgabenordnung (AO)

- Allgemeinverfügung

- Anfechtungsklage

- Anordnung

- Aussetzungszinsen

- außergerichtliches Rechtsbehelfsverfahren

- Befangenheit

- Begründungszwang

- behördliche Zusicherung

- Bekanntgabe

- Beschwer

- Bestandskraft

- Beugemittel

- Duldungsbescheid

- Einzelakt

- Entscheidung

- Erlaubnis

- Ermessen

- Feststellungsklage

- Finanzrechtsweg

- gebundener Verwaltungsakt

- Haftungsbescheid

- Heilung

- Hoheitsakt

- Inzidentkontrolle

- juristische Person

- Kassationsverfahren

- Leistungsgebot

- Mahnung

- Nichtigkeit

- Nichtveranlagungsverfügung

- Niederschlagung von Steuern

- Polizeiverfügung

- Popularklage

- rechtliches Gehör

- Regierungsakt

- Remonstration

- Ressort

- Richtlinie (R)

- Steuerbescheid

- Steuererlass

- Steuerfestsetzung

- Steuerverwaltungsakte

- Verböserung

- Verfügung

- Verpflichtungsklage

- Versagung

- Verwaltungsverfahren

- Widerspruch

- Widmung

- Zollbescheid

- Zuständigkeit

- Zwangsmittel

- öffentliches Interesse