Zitierfähige Version

- Revision von Vergütungssystem vom 19.02.2018 - 14:58

- Revision von Vergütungssystem vom 02.02.2018 - 15:32

- Revision von Vergütungssystem vom 12.06.2013 - 17:34

- Revision von Vergütungssystem vom 10.05.2010 - 16:17

- Revision von Vergütungssystem vom 04.05.2010 - 15:11

- Revision von Vergütungssystem vom 03.03.2010 - 08:21

- Revision von Vergütungssystem vom 23.02.2010 - 15:03

- Revision von Vergütungssystem vom 12.01.2010 - 09:34

- Revision von Vergütungssystem vom 21.10.2009 - 19:29

- Revision von Vergütungssystem vom 09.10.2009 - 09:20

- Revision von Vergütungssystem vom 09.09.2009 - 10:07

- Revision von Vergütungssystem vom 28.07.2009 - 10:04

- Revision von Vergütungssystem vom 05.06.2009 - 08:56

Vergütungssystem

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

1. Ziele bzw. Funktionen: Durch die Festlegung auf ein Vergütungssystem sind grundsätzlich mehrere für die Versorgungssituation bedeutende Ziele zu verfolgen bzw. soll das Vergütungssystem verschiedene Funktionen erfüllen: a) Verteilungsfunktion: grundsätzlich soll durch ein Vergütungssystem ein leistungsgerechtes Einkommen der Leistungserbringer bei gleichzeitig minimaler Belastung des Leistungsfinanziers gewährleistet sein.

b) Steuerungs- und Anreizfunktion: Gleichsam sollen Leistungen bedarfsgerecht und wirtschaftlich erbracht werden. Die Ausgestaltung des Vergütungssystems hat eine erhebliche Anreizwirkung auf die Art und den Umfang der Leistungserstellung. Diese Annahme geht auf die sog. Zieleinkommenshypothese zurück. In diesem Zusammenhang wird behauptet, dass ärztliches Handeln nicht ausschließlich durch das Berufsethos bestimmt ist, sondern auch eigene Interessen (finanzieller Art) des Leistungserbringers für den Behandlungsprozess ausschlaggebend sind.

c) Innovationsfunktion: ein Vergütungssystem soll zudem die Versorgungsqualität und Wirtschaftlichkeit fördernde Verfahren und Produkte fördern oder zumindest nicht behindern.

d) Weitere Ziele: für geringe Verwaltungs- und Kontrollkosten ist ein Vergütungssystem praktikabel und transparent auszugestalten. Gegenüber Veränderungen im Gesundheitswesen sollte es anpassungsfähig sein. Eng mit der Anreizfunktion verbunden, sollte ein Vergütungssystem auf eine breite Akzeptanz unter den Leistungserbringern treffen. Demzufolge ist die Konzeption eines Vergütungssystems ein wesentliches Steuerungsinstrument in der Gesundheitsversorgung. Jedoch ist dessen Ausgestaltung äußerst komplex. Ein Vergütungssystem lässt sich nach verschiedenen Kriterien (Verfahren und Formen) differenzieren. Es sind verschiedene Idealtypen von Verfahren und Formen zu unterscheiden, die in der Praxis oft in Kombination eingesetzt werden.

2. Vergütungsverfahren: Durch das Vergütungsverfahren wird die Form und Höhe der Vergütung festgelegt. Grundsätzlich kann zwischen drei verschiedenen Idealtypen an Verfahren unterschieden werden: a) wettbewerbliche Marktprozesse: Das Vergütungsverfahren erfolgt im Rahmen von Selektivverträgen zwischen einzelnen Leistungserbringern und -finanzierern. Beispielsweise in Deutschland wird im Rahmen der integrierten Versorgung gem. § 140a-d SGB V die Form und Höhe der Vergütung direkt und individuell zwischen den einzelnen Vertragsparteien festgelegt. Wettbewerbliche Vergütungsfestlegungen ermöglichen tendenziell günstigere Preise. Hierbei ist darauf zu achten, dass eine günstigere Preisstruktur nicht zulasten der Versorgungsqualität geht.

b) Regulierung: Das Vergütungsverfahren kann ebenfalls durch staatliche Eingriffe erfolgen. Beispiele hierfür sind in Deutschland Gebührenordnungen (z.B. EBM gem. § 87 SGB V) oder Budgetbegrenzungen (z.B. gesetzlich festgelegte Veränderungsraten der GKV-Mitgliedereinnahmen gem. § 71 SGB V). Im Gegensatz zum ersten Verfahren sind hier keine marktnahen Preise sondern administrative Preise für die Versorgung angesetzt.

c) Kollektivverhandlungen: Auch dieses Verfahren wird in Deutschland praktiziert. Im Rahmen der sog. Regelversorgung erfolgen bilaterale Verhandlungen durch die Selbstverwaltungsorgane der Leistungserbringer (Kassenärztliche Vereinigungen, Krankenhäuser) und -finanziers (Krankenkassen). Auch hier erfolgt eher eine administrative Preisfestlegung.

d) Abrechnungsform: grundsätzlich ist zwischen dem ein- und dem zweistufigen Vergütungsverfahren zu unterscheiden. Klassisch für die PKV stellt der Leistungserbringer die Rechnung an den Patienten. Der Patient kann dann in einem weiteren Schritt sich die Kosten von seiner Versicherung in Abhängigkeit der Vertragsmodalitäten zurückholen (Kostenerstattungsprinzip). In der GKV erfolgt die Versorgung regelmäßig nach dem Sachleistungsprinzip, wobei die Abrechnung der Leistungen direkt durch den Finanzier erfolgt (einstufiges Verfahren, z.B. in der integrierten Versorgung gemäß §140a-d SGB V). Hiervon unterscheidet sich das zweistufige Verfahren. So wird in der ambulanten Versorgung in einem ersten Schritt die sog. Gesamtvergütung zwischen den Selbstverwaltungsorganisationen vereinbart. Erst im weiteren Verfahren wird diese auf die einzelnen Leistungserbringer verteilt.

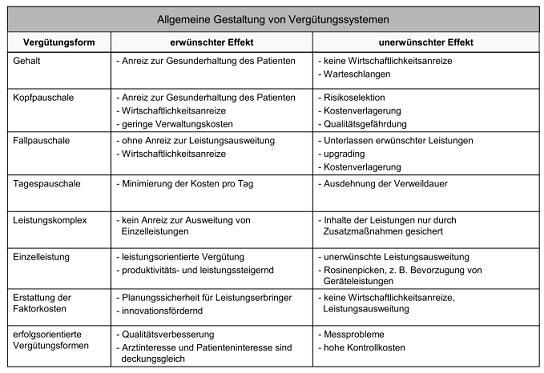

3. Vergütungsformen: Durch die Vergütungsform wird die Bemessungsgrundlage für die Vergütung festgelegt. Auch hier gibt es eine Reihe diverser Idealtypen, die in der Praxis zumeist in Kombination eingesetzt werden. Alle Formen sind mit Vor- und Nachteilen behaftet, die in Tab. 1 aufgelistet sind. Prinzipiell gilt nach herrschender Meinung, dass je pauschaler und prospektiver die Vergütung ausgestaltet ist, desto größer die Gefahr der Leistungsvorenthaltung, und je mehr die Tendenz zur reinen retrospektiven Kostenerstattung geht, desto höher die Gefahr zu fragwürdiger Leistungsausweitung. An dieser Stelle soll insbesondere auf folgende Vergütungsformen näher eingegangen werden, die auch die Wesenszüge anderer Formen gut verdeutlichen: a) Einzelleistungsvergütung, Fee For Service: Die Einzelleistungsvergütung nach vorab festgelegten Gebührenordnungen (Vergütung pro Leistung) stößt auf eine breite Akzeptanz unter den Leistungserbringern. Die Einzelleistungsvergütung der ambulanten Versorgung ist das Pendant zur Kostenerstattung im stationären Sektor. Sämtliche vom Leistungserbringer erbrachten Leistungen werden honoriert. Zweckmäßiger ist allerdings mittels Budgetbegrenzung der generellen Gefahr unerwünschter Leistungsausweitung entgegenzuwirken. Bei der Verwendung einer Gebührenordnung wird hier der relative Ressourcenverbrauch in Punkten ausgedrückt. Die Punktzahlen der verschiedenen Einzelleistungen sind in der GKV in der bundesweit geltenden Gebührenordnung für die vertragsärztliche Abrechnung festgelegt - dem EBM (Einheitlicher Bewertungsmaßstab). Durch die Multiplikation der Punktwerte mit einem festgelegten Umrechnungsfaktor ergibt sich der Geldbetrag für eine Leistung. Im Zuge des Gesundheitsstrukturgesetzes von 1993 wurde eine Budgetbegrenzung eingeführt. Die jährliche Veränderungsrate der GKV-Mitgliedseinnahmen wird gemäß § 71 SGB V durch das BMG (Bundesministerium für Gesundheit) jährlich festgesetzt und bestimmt somit die Gesamtvergütung, die dem ambulanten Sektor zur Verfügung steht. Dadurch ergibt sich ein „floatender“ Punktwert. Je nachdem, wie viele Leistungen und somit Punkte am Ende einer Abrechnungsperiode erbracht wurden, verändert sich der Punktwert. Dies führte in Deutschlang zum sog. Hamsterradeffekt; d.h. Leistungserbringer versuchten durch Leistungsausweitungen ihren insgesamten Abrechnungswert zu steigern. Die Folge war bei festem Gesamtbudget eine stetige Abwertung des Punktwerts. Das bereits im GKV-Modernisierungsgesetz von 2004 diskutierte Reformvorhaben soll nun durch das GKV-Wettbewerbsstärkungsgesetz von 2007 endgültig auf den Weg gebracht werden. Die Budgetierung wird wieder aufgehoben und für die Ärzte werden kalkulierbare Abrechnungswerte festgesetzt (regionale Punktwerte in Europreisen). Dennoch sind Plausibilitätsprüfungen durch regional festgelegte Regelleistungsvolumina möglich. Zudem ist durch die zunehmende Ablösung der Einzelleistungsvergütung durch Komplexpauschalen die Fortführung des schon im stationären Bereich feststellbaren Trends zu mehr Pauschalisierung bei der Honorierung festzustellen. – b) Fallpauschalen, Diagnosis Related Groups: Im Gegensatz zur Einzelleistungsvergütung liegt der Anreiz in der pauschal vergüteten Leistungserbringung tendenziell in der schnellstmöglichen Gesundung der Patienten, um dadurch eine optimale Kostenstruktur zu erzielen. Bei dieser Vergütungsform erhält der Leistungserbringer eine Pauschale je behandelten Fall. Mit dem GKV-Gesundheitsreformgesetz von 2000 hat sich auch die deutsche Bundesregierung entschlossen, den stationären Sektor schrittweise auf ein Fallpauschalensystem umzustellen (DRG-Sytem). Für eine leistungsgerechte Vergütung sind die Fälle nach bestimmten Kriterien zu differenzieren und in einem weiteren Schritt in Gruppen zusammenzufassen. Wie der Name des DRG-Systems bereits darauf hindeutet, werden medizinisch ähnliche Fälle (Diagnosen) unter Berücksichtigung des Ressourcenverbrauchs zu Gruppen zusammengefasst (Diagnosis Related Groups). Dabei sieht das Krankenhausfinanzierungsgesetz gemäß § 17 KHG vor, sich auf einen praktikablen Differenzierungsgrad der Gruppen zu beschränken. Im Extremfall wären sämtliche Fälle durch eine Kopfpauschale zu vergüten. Weniger praktikabel, dafür leistungsgerechter wäre, sämtliche Kriterien zur Differenzierung mit einzubeziehen, wodurch die Vergütung tendenziell in Richtung Einzelleistungsvergütung gehen würde. Für eine ausgewogene Balance des Differenzierungsgrads ist das InEK (Institut für das Entgeltsystem im Krankenhaus) seit 2001 beauftragt, den sog. Fallpauschalenkatalog jährlich weiterzuentwickeln. Die letztendliche Bestimmung einer Fallpauschale ist höchst komplex. In Deutschland werden zur Gruppierung der Fälle folgende Kriterien herangezogen: Patientendaten (Alter, Geschlecht, Aufnahmegewicht) und medizinische Daten (Haupt-, Nebendiagnose gem. ICD-Klassifikation, Prozeduren gem. OPS-Schlüssel, Verweildauer, Entlassungsdiagnose etc.). In der Startphase wurde der sog. Basisfallwert krankenhausindividuell zwischen Krankenhaus und den Landesverbänden der Krankenkassen vereinbart. Ab 2009 - mit Ende der Konvergenzphase - sollen fortan Basisfallwerte auf Landesebene gelten. Jedem Fall wird vom InEK ein Relativgewicht zugewiesen, wodurch die durchschnittliche Kostenintensität eines Falls, bezogen auf einen Referenzwert (in Deutschland 1,0), dargestellt werden soll. Der Ressourcenverbrauch wird hierbei aus den Durchschnittskosten aller Behandlungsfälle der sog. Kalkulationskrankenhäuser ermittelt. Die Verweildauer spielt hierbei eine besondere Rolle, da der durchschnittliche Ressourcenverbrauch sich auf Fälle (Patienten) mit einer durchschnittlichen Verweildauer (Grenzverweildauer) bezieht. Zwar werden Zu- und Abschläge für Fälle gewährt, die über (bzw. unter) der oberen (bzw. unteren) Grenzverweildauer liegen (effektives Relativgewicht), die optimale Kostenstruktur ergibt sich aber dadurch, dass Patienten möglichst in der vorgegeben Verweildauer behandelt werden. Die Multiplikation aller Relativgewichte mit dem Basisfallwert ergibt den sog. Case Mix, geteilt durch alle Fälle ergibt sich der sog. Case Mix Index, der die durchschnittlich ökonomische Fallschwere einer Abteilung oder eines Krankenhauses darstellt. Prinzipiell bieten Fallpauschalen den Anreiz einer wirtschaftlichen Mittelverwendung bei gleichzeitig leistungsorientierter Honorierung. Faire Gewinner und Verlierer kann es hierbei aber nur geben, wenn die Fallpauschalen hinreichend die Morbidität der Patienten berücksichtigen

ohne dabei den praktikablen Differenzierungsgrad aus den Augen zu verlieren. Hierin besteht eine große Herausforderung. Die Verweildauer ist seit Einführung des DRG-Systems drastisch gesunken (Gefahr der zu frühen Entlassung), die Fallzahl hingegen erheblich gestiegen. Zudem besteht die Gefahr des Upcodings (unsachgemäße Aufwertung der Leistungen) und der Risikoselektion von Patienten (Ab- und Überweisung kostenintensiver Fälle, deren Kosten voraussichtlich nicht durch die Fallpauschale gedeckt werden). – c) Erfolgsorientierte Vergütung, Pay for Performance: Die erfolgsorientierte Vergütung gewinnt insbesondere im Rahmen von Managed Care und integrierter Versorgung an Bedeutung. Die Bemessungsgrundlage für die Vergütung ist der Erfolg einer Behandlung. Im Extremfall würde dies bedeuten, dass der Leistungserbringer keine Vergütung erhält. Bei stringenter Umsetzung des Konzepts hat ein Leistungserbringer daher ein besonders hohes Interesse an der Genesung seines Patienten. Zur fairen Ausgestaltung dieser Vergütungsform ist der Erfolg für das gesamte Angebotsspektrums eines Leistungserbringers und treffende Indikatoren zu definieren. Der Erfolg muss letztendlich in monetären Einheiten dargestellt werden. Verschiedene Indikatoren sind zur Messung des Behandlungserfolgs vorstellbar und finden bereits in der Praxis Anwendung. Formale Anforderungen an Indikatoren sind Transparenz, Vollständigkeit und Widerspruchsfreiheit. Zudem sollten Indikatoren in enger Beziehung zum Gesundheitsergebnis stehen (Validität). Zur Messung des Behandlungserfolgs kann zum Beispiel die Qualität der ärztlichen Behandlung herangezogen werden. Hierfür kann ein Qualitätsindex erstellt werden. In den USA setzt sich der Qualitätsindex oftmals aus verschiedenen Indikatoren der Prozessqualität zusammen, die sich am HEDIS-Indikatorensystem der NCQA-Organisation orientieren. Weitere Indikatoren können beispielsweise zur näheren Bestimmung der Patientenzufriedenheit oder der Effektivität einer Behandlung aufgestellt werden. In der Regel ist die Bestimmung des Erfolgs aber mit Messproblemen behaftet, weshalb in der Praxis häufig Struktur- und Prozesskomponenten zur Messung herangezogen werden. Nach dem renommierten Modell von Avedis Donabedian wird hierbei angenommen, dass Struktur-, Prozess- und Ergebnisqualität einander bedingen. Sind Verbesserungen in der Struktur (wie qualifiziertes Personal, leistungssteigernde Medizintechnik) erzielt, wird eine positive Zielbeziehung zur Prozessqualität angenommen, welche wiederum in einer gesteigerten Ergebnisqualität mündet. Gleichfalls ist der Erfolg einer Behandlung stets auch von der Therapietreue des Patienten (Compliance) abhängig. Daher ist der Behandlungserfolg nicht alleinig auf das ärztliche Handeln zurückzuführen. Der Zusammenhang ist eher schwach ausgeprägt. Insbesondere im ambulanten Sektor können Leistungserbringer nur schwer die Medikamenteneinnahme oder Einhaltung von Therapieempfehlungen seitens Patienten kontrollieren. Daher wird die erfolgsorientierte Vergütung in der Praxis oft in Kombination mit anderen Vergütungsformen verwendet. So erhält ein Leistungserbringer beispielsweise ein bestimmtes Grundgehalt. Zusätzlich wird er bis zu einem bestimmten Prozentsatz erfolgsorientiert vergütet.

Tab. 1:

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon