Zitierfähige Version

- Revision von deutsche Buchführung vom 14.02.2018 - 17:40

- Revision von deutsche Buchführung vom 25.02.2013 - 15:02

- Revision von deutsche Buchführung vom 04.08.2010 - 15:02

- Revision von deutsche Buchführung vom 28.06.2010 - 15:51

- Revision von deutsche Buchführung vom 27.07.2009 - 15:50

- Revision von deutsche Buchführung vom 05.06.2009 - 13:26

deutsche Buchführung

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

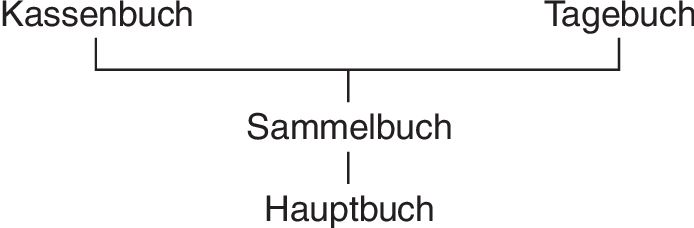

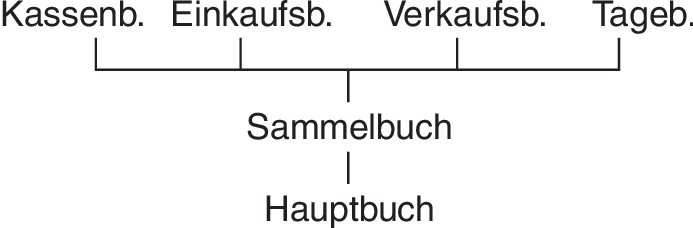

Art der doppelten Buchführung, (Buchführung) entlastet (im Gegensatz zur italienischen Buchführung) das Hauptbuch von der großen Zahl der Verkehrsbuchungen dadurch, dass die Übertragung in das Hauptbuch nicht direkt und nicht für jede einzelne Buchung vorgenommen wird. Es erfolgt nur periodisch (wöchentlich oder monatlich) eine Zusammenziehung und Ordnung aller gleichartigen Posten in einem Sammelbuch (Sammeljournal). Das Sammelbuch hat den Zweck festzustellen, mit welchen Gesamtbeträgen jedes Hauptbuchkonto durch Buchungen in den Grundbüchern belastet bzw. erkannt wird. Diese Summen werden auf die Hauptbuchkonten übertragen. Der Abschluss erfolgt im Hauptbuch.

Richtet man für die Ein- und Verkaufsbuchungen im Kreditverkehr besondere Bücher ein, so entsteht die erweiterte deutsche Buchhaltungsform.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon