Zitierfähige Version

- Revision von Diskriminanzanalyse vom 19.02.2018 - 14:45

- Revision von Diskriminanzanalyse vom 21.12.2017 - 16:34

- Revision von Diskriminanzanalyse vom 05.02.2013 - 17:47

- Revision von Diskriminanzanalyse vom 24.02.2010 - 14:25

- Revision von Diskriminanzanalyse vom 15.01.2010 - 11:13

- Revision von Diskriminanzanalyse vom 24.11.2009 - 16:29

- Revision von Diskriminanzanalyse vom 11.09.2009 - 13:20

- Revision von Diskriminanzanalyse vom 22.06.2009 - 16:28

- Revision von Diskriminanzanalyse vom 03.06.2008 - 13:09

Diskriminanzanalyse

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Statistik

Komplex von empirischen Methoden in der multivariaten Statistik zur Einteilung (Klassifikation) vorliegender Einheiten (Personen; Gegenstände) in zwei oder mehrere (Teil)-Gesamtheiten nach Maßgabe der Werte mehrerer metrischer Merkmale oder zur Zuordnung von Einheiten zu Teilgesamtheiten.

Die Trennung der Einheiten erfolgt mithilfe einer sog. Diskriminanzfunktion, in die die beobachteten Merkmalswerte eingehen.

Kreditgeschäft

modernes Verfahren der Bonitätsprüfung, (Bonitätsprüfung im Firmenkundengeschäft, Bonitätsprüfung im Privatkundengeschäft) bei dem eine Beobachtungsmenge vergangener Kreditengagements mit bekanntem Ausgang in zwei Gruppen eingeteilt wird. Dabei besteht eine Gruppe aus Kreditnehmern, die sich als kreditwürdig erwiesen haben, die andere, möglichst gleich große Vergleichsgruppe aus Kreditnehmern, die ihren Kredit nicht zurückgezahlt haben. Im Rahmen der eigentlichen Diskriminanzanalyse sind dann zwei Arbeitsschritte durchzuführen:

(1) Die beiden Gruppen werden empirisch darauf überprüft, durch welche Eigenschaften, Merkmale und Kennzahlen sie sich voneinander unterscheiden.

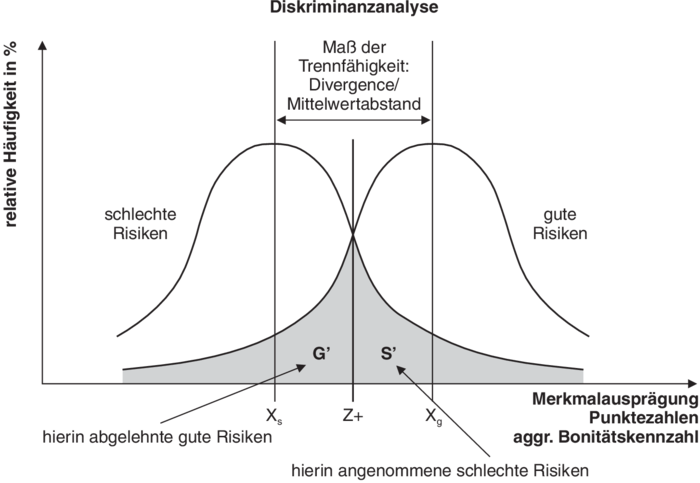

(2) Anschließend wird die Trennungsqualität dieser Faktoren analysiert. Das Ziel ist dabei, eine möglichst überschneidungsfreie Zuordnung der Objekte zu den Teilgruppen vornehmen zu können. Die Trennung erfolgt mittels einer Trennfunktion, der sog. Diskriminanzfunktion, die aus einem oder mehreren Merkmalen gebildet wird, sowie der Festlegung eines Trennwertes, dem sog. Cut-off Point, dessen Über- bzw. Unterschreiten über die Zuordnung zu den Gruppen entscheidet. Stehen die zu erfassenden Einzelmerkmale, deren Ausprägungen und die Gewichtungsfaktoren (vorläufig) fest, kann die relative Häufigkeit bestimmter Diskriminanzwerte der „guten“ und der „schlechten“ Risiken festgestellt werden (vgl. Abbildung „Diskriminanzanalyse“, Annahme von normalverteilten Werten).

Trotz einer weitgehenden Trennung der „guten“ und der „schlechten“ Kreditengagements durch die Trenngerade Z+ verbleiben noch Bereiche (Flächen G' und S'), in denen es zu einer Fehleinschätzung kommt. Hierbei müssen zwei Arten von Fehlern berücksichtigt und minimiert werden: Einerseits kann ein schlechtes Engagement als gut (Fläche S'), andererseits kann ein gutes Kreditengagement als schlecht klassifiziert werden (Fläche G'). Gelingt eine völlige Trennung der Grundgesamtheiten, d.h. wird der durch die Flächen G' und S' dargestellte Überlappungsbereich eliminiert, werden beide Fehlerarten beseitigt. Dies gelingt umso besser, je weiter die Mittelwerte der Verteilungen auseinander liegen und je schlanker die Verteilungskurven sind. Aufgabe der Diskriminanzanalyse ist es nun, mithilfe statistisch-mathematischer Suchverfahren die Merkmale und die Gewichte so zu bestimmen, dass der Überlappungsbereich minimiert wird. Auf der Basis einer ermittelten Diskriminanzfunktion werden vorliegende Kreditanträge untersucht. Liegt die Punktzahl unter einem bestimmten Cut-off Point, wird das betrachtete Kreditengagement als „schlecht” klassifiziert, wird der Trennwert überschritten, handelt es sich auf Basis der Diskriminanzanalyse um ein „gutes“ Kreditengagement. Ein weiterer Vorteil liegt darin, dass die korrekte Einordnung eines Kreditengagements anhand der tatsächlichen erhobenen Merkmale überprüft werden kann. Bei Abweichungen kann das System entsprechend kalibriert werden, es optimiert sich quasi selbst.

Anwendungsgebiete: Insolvenzprognose; Credit-Scoring-Verfahren.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon