Zitierfähige Version

- Revision von Divisionskalkulation vom 14.02.2018 - 17:46

- Revision von Divisionskalkulation vom 07.06.2013 - 09:46

- Revision von Divisionskalkulation vom 20.02.2013 - 17:55

- Revision von Divisionskalkulation vom 18.05.2010 - 14:03

- Revision von Divisionskalkulation vom 17.02.2010 - 11:59

- Revision von Divisionskalkulation vom 16.11.2009 - 13:32

- Revision von Divisionskalkulation vom 05.06.2009 - 13:02

Divisionskalkulation

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

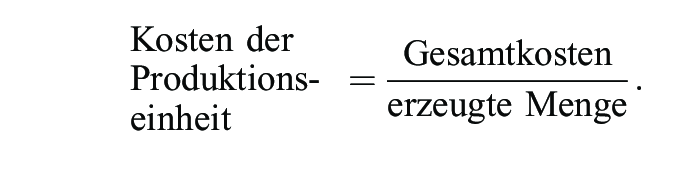

Massenkalkulation. 1. Begriff: Methode der Ermittlung der Herstellkosten oder Selbstkosten für die Leistungseinheit eines Produkts über die Kalkulation der Periodenerzeugung bei Massen- oder Sortenfertigung.

2. Formen: a) Einstufige Divisionskalkulation: Erstreckt sich auf den gesamten Erzeugungsprozess ohne Unterscheidung von Produktions- und Abrechnungsstufen. Sie ist anwendbar

(1) als einfache Divisionskalkulation bei kontinuierlicher Fertigung eines einzigen Massenerzeugnisses;

(2) als mehrfache Divisionskalkulation bei Fertigung mehrerer Produkte nebeneinander, wenn die Möglichkeit laufender getrennter Kostenermittlung besteht und Beschäftigungsschwankungen unwesentlich sind.

Berechnung:

I.Allg. werden die Gesamtkosten differenziert nach Werkstoff-, Fertigungs-, Verwaltungs- und Vertriebskosten; decken sich Absatz und Herstellung nicht, so müssen die Verwaltungs- und Vertriebskosten auf die abgesetzte Menge bezogen werden.

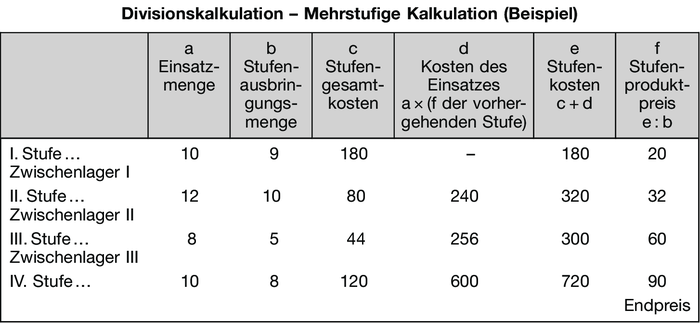

b) Mehrstufige Divisionskalkulation: Anwendbar, wenn der Fertigungsprozess durch nicht untereinander vergleichbare Stufenleistungen gekennzeichnet ist und/oder zwischen den Stufen Läger mit wechselndem Bestand eingeschaltet sind (Gewinnungs- und vertikal aufgebaute Betriebe, z.B. Ziegelei). Jede Abrechnungsstufe kalkuliert Stufenkosten für die jeweilige Stufenleistungsmenge. Die wechselnden Bestände der Zwischenläger und außerdem die Differenzen zwischen Einsatzmenge und Ausbringung innerhalb der Stufen müssen entsprechend berücksichtigt werden. Hierzu wurden verschiedene Rechenverfahren entwickelt, so die durchwälzende Divisionskalkulation, die über die sukzessive Kalkulation der Halbfabrikate zum Endpreis führt.

Beispiel: Vgl. Tabelle „Mehrstufige Kalkulation”.

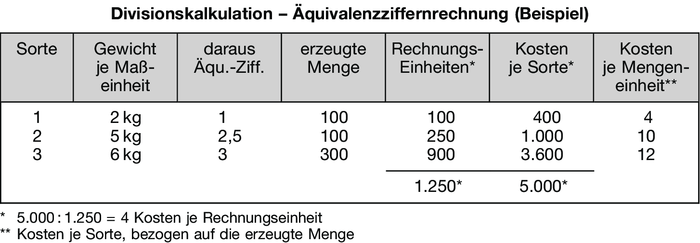

c) Äquivalenzziffernrechnung: Anwendbar, wenn mit den gleichen Einrichtungen mehrere artverwandte Produkte gefertigt werden (z.B. Drähte, Bleche in verschiedenen Stärken). Durch Äquivalenzziffern werden die Kostenunterschiede zwischen den artverwandten Produktvarianten berücksichtigt, sodass mit dem Kalkulationsprinzip der einfachen Divisionsrechnung die Kalkulation durchgeführt werden kann. Die Festlegung der Äquivalenzziffern, d.h. das zahlenmäßige Erfassen der unterschiedlichen Grade der Kostenverursachung, erweist sich stets als schwierig. Als Anhalt dienen qualitative oder quantitative Merkmale des Produkts, der Fertigungsweise, der benutzten Maschinen etc. in ihrem Verhältnis zu den Kosten.

Beispiel: 5.000 Euro Kosten sind auf drei Sorten Draht zu verteilen. Äquivalenzziffernbildung nach Gewicht je Maßeinheit (vgl. Tabelle „Äquivalenzziffernrechnung”).

Bei der Kalkulation von Kuppelprodukten werden (als eine Kalkulationsmethode) die Äquivalenzziffern nach den Marktpreisen (Tragfähigkeitsprinzip) ermittelt.

4. Sonderformen: Chargenkalkulation, Veredelungskalkulation, Partialkostenrechnung.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon