Äquivalenzziffer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

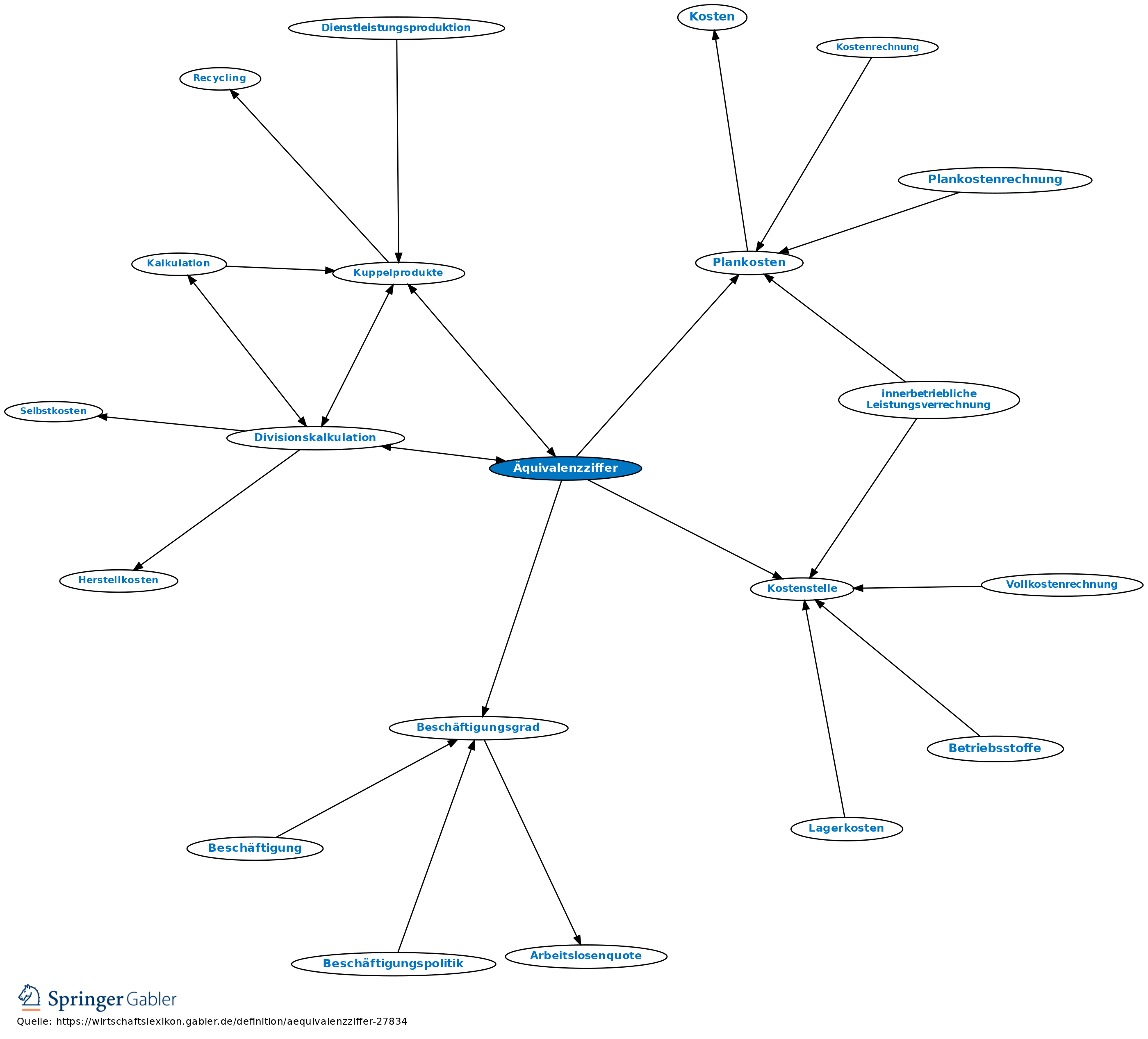

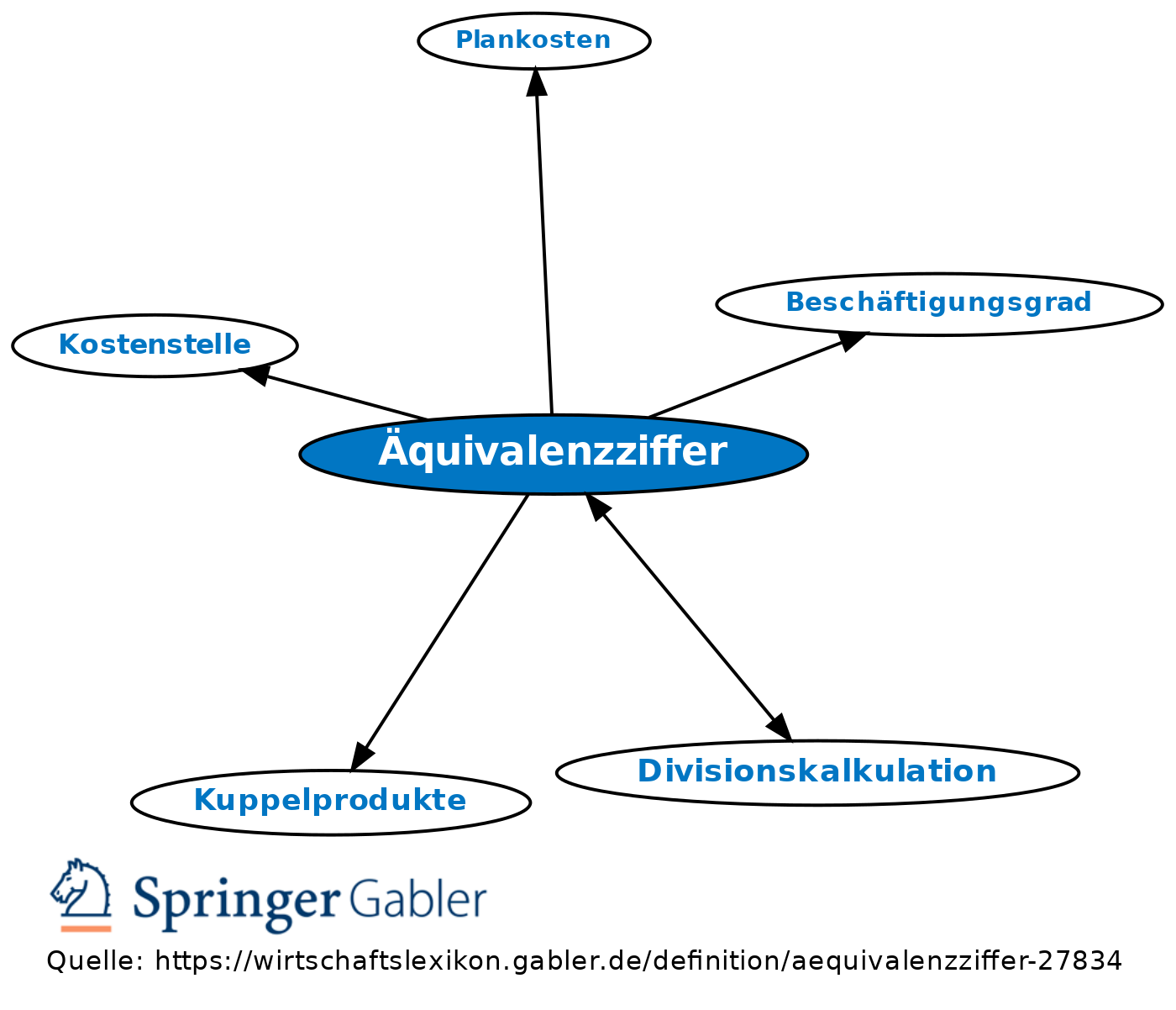

1. Begriff: In der Äquivalenzziffernrechnung (Divisionskalkulation) und in der Kalkulation von Kuppelprodukten angewandte Gewichtungszahl, mit deren Hilfe verschiedenartige Leistungen auf eine gleichnamige Leistung umgerechnet werden, um damit eine einheitliche Bezugsbasis zur Verrechnung von Kosten zu gewinnen (semantisch richtiger Begriff: Äquivalenzzahl).

Beispiel: Eine Leistung (oft Richtsorte genannt) wird gleich 1 gesetzt, die übrigen Sorten erhalten eine proportional zur Relation der jeweiligen Sollzeiten verlaufende Äquivalenzzahl. Der sich bei Division der Plankosten durch die gewichtete Leistungsmenge ergebende Standardkostensatz lässt sich durch Multiplikation mit der jeweiligen Äquivalenzzahl für andere Sorten errechnen.

Entsprechend erfolgt die Umrechnung der aus verschiedenen Leistungssorten zusammengesetzten Istleistung einer Kostenstelle auf eine gleichnamige Leistungsmenge zur Ermittlung von deren Beschäftigungsgrad.

2. Bedeutung: Äquivalenzziffern streben eine Vereinfachung der Kostenerfassung und -verrechnung an, wollen jedoch trotzdem eine verursachungsgerechte Abbildung erreichen.

Ausnahme: Verwendung von Äquivalenzziffern im Rahmen der Kuppelproduktkalkulation.

{kind=link}

{kind=link}