internes Rechnungswesen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

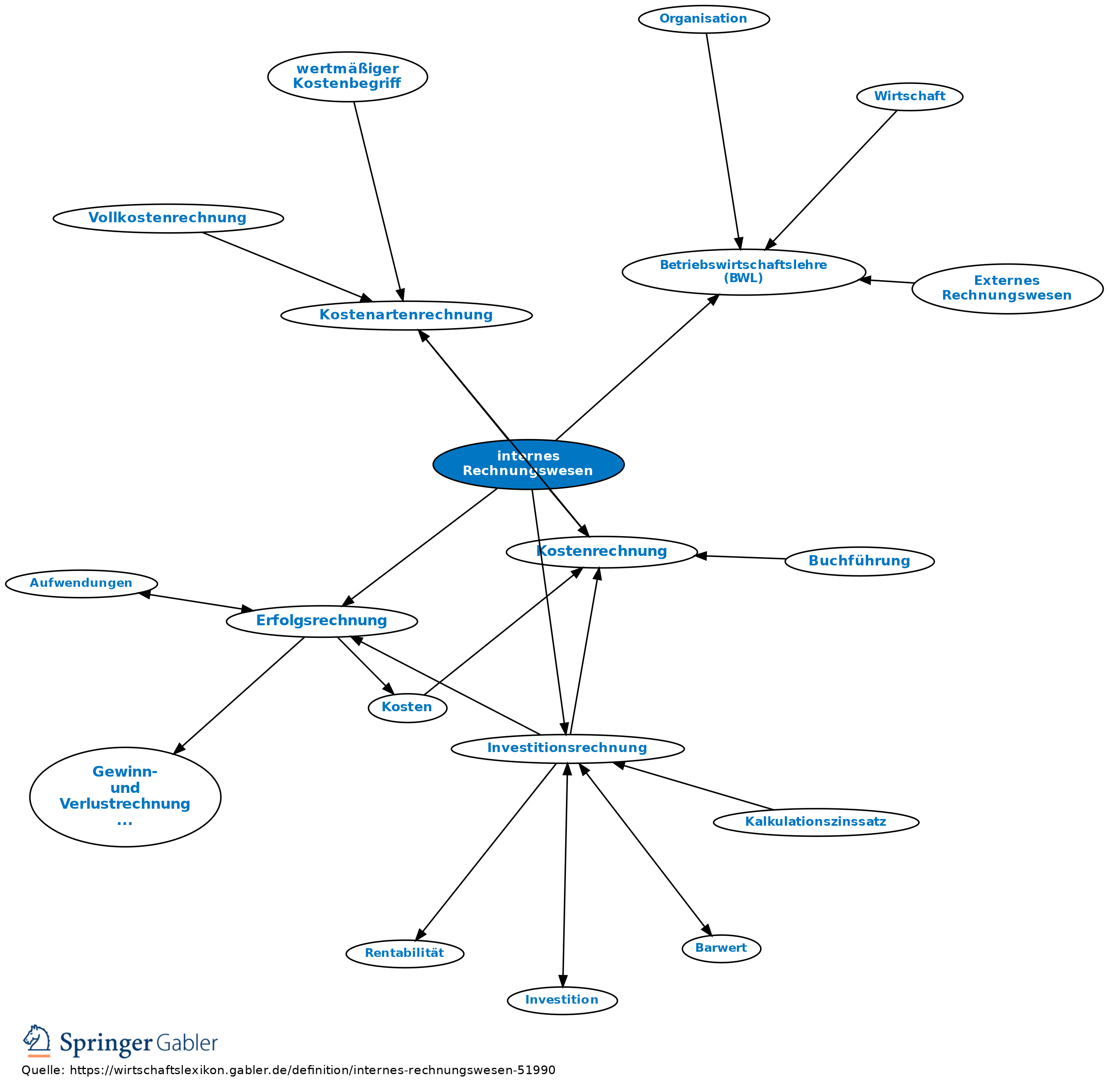

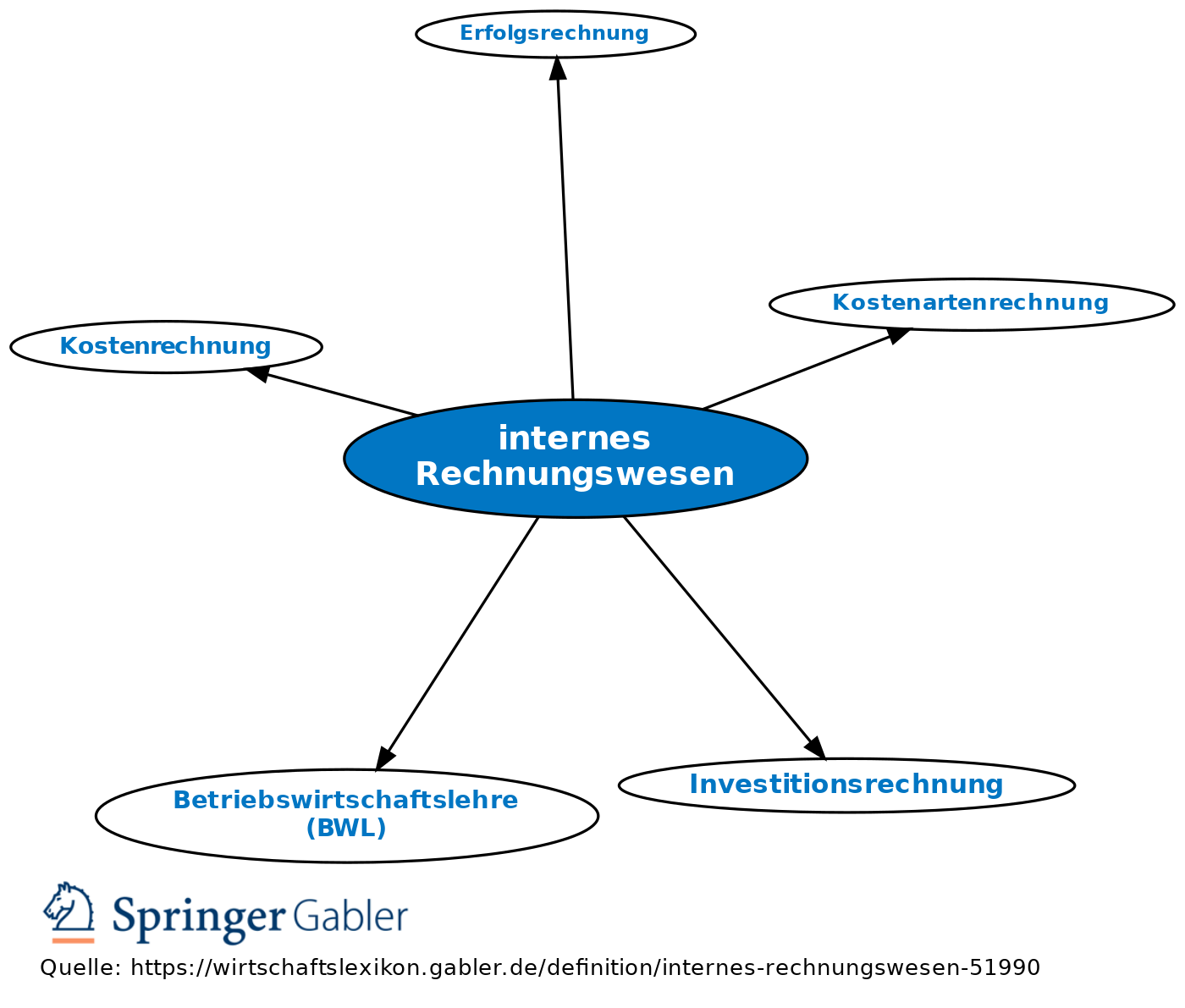

Das interne Rechnungswesen ist wie die externe Rechnungslegung, die betriebswirtschaftliche Statistik und die Planungsrechnung Teil des betrieblichen Rechnungswesens und somit ein Teilgebiet der Betriebswirtschaftslehre.

Die Adressaten des internen Rechnungswesens sind primär die Unternehmensleitung und andere unternehmensinterne Personen oder Stellen, nur in Ausnahmefällen liefert es Daten an unternehmensexterne Adressaten, z.B. bei der Kalkulation der Selbstkosten bei öffentlichen Aufträgen an den Staat.

Im Gegensatz zur externen Rechnungslegung ist das interne Rechnungswesen nicht an handels- oder steuerrechtliche Normen und Publizitätspflichten gebunden. Dies ermöglicht es, die Zahlen der Finanzbuchhaltung durch kostenrechnerische Korrekturen anders zu bewerten oder Zusatzkosten zu kalkulieren, denen kein Aufwand gegenübersteht.

Zentrales Teilgebiet des internen Rechnungswesens ist die Kostenrechnung, in der der in Geld bewertete Gütereinsatz zur Herstellung der Produkte zur Ermittlung der Selbstkosten erfasst und für spezielle Zwecke ausgewertet wird. Sie wird unterteilt in die Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung. Außer der Preiskalkulation dient die Kostenrechnung auch der Beeinflussung, Fundierung und Kontrolle unternehmerischer Entscheidungen. Daneben sind weitere Teilgebiete des internen Rechnungswesens die Erfolgsrechnung sowie die Investitionsrechnung.

{kind=link}

{kind=link}