Externes Rechnungswesen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

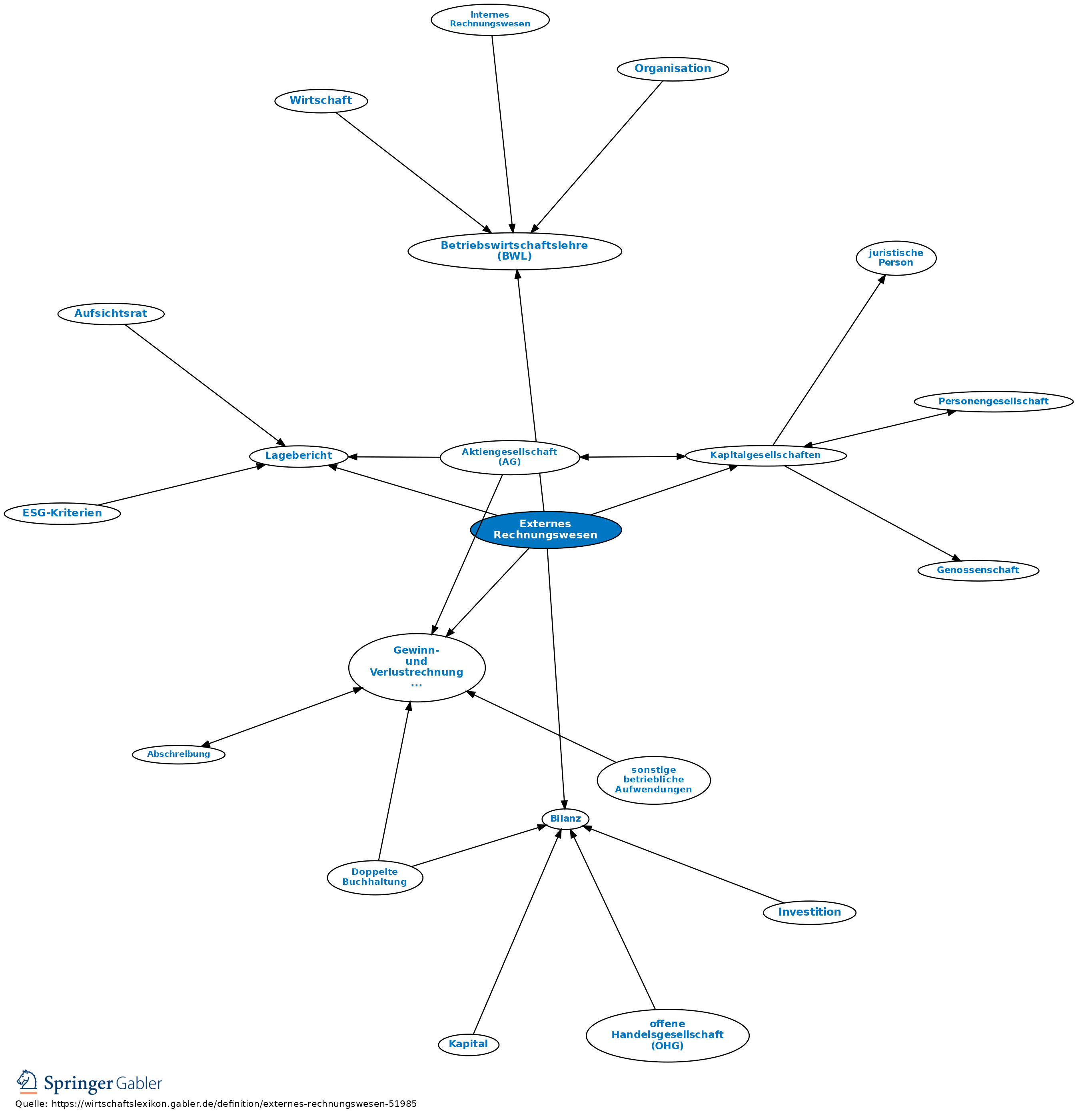

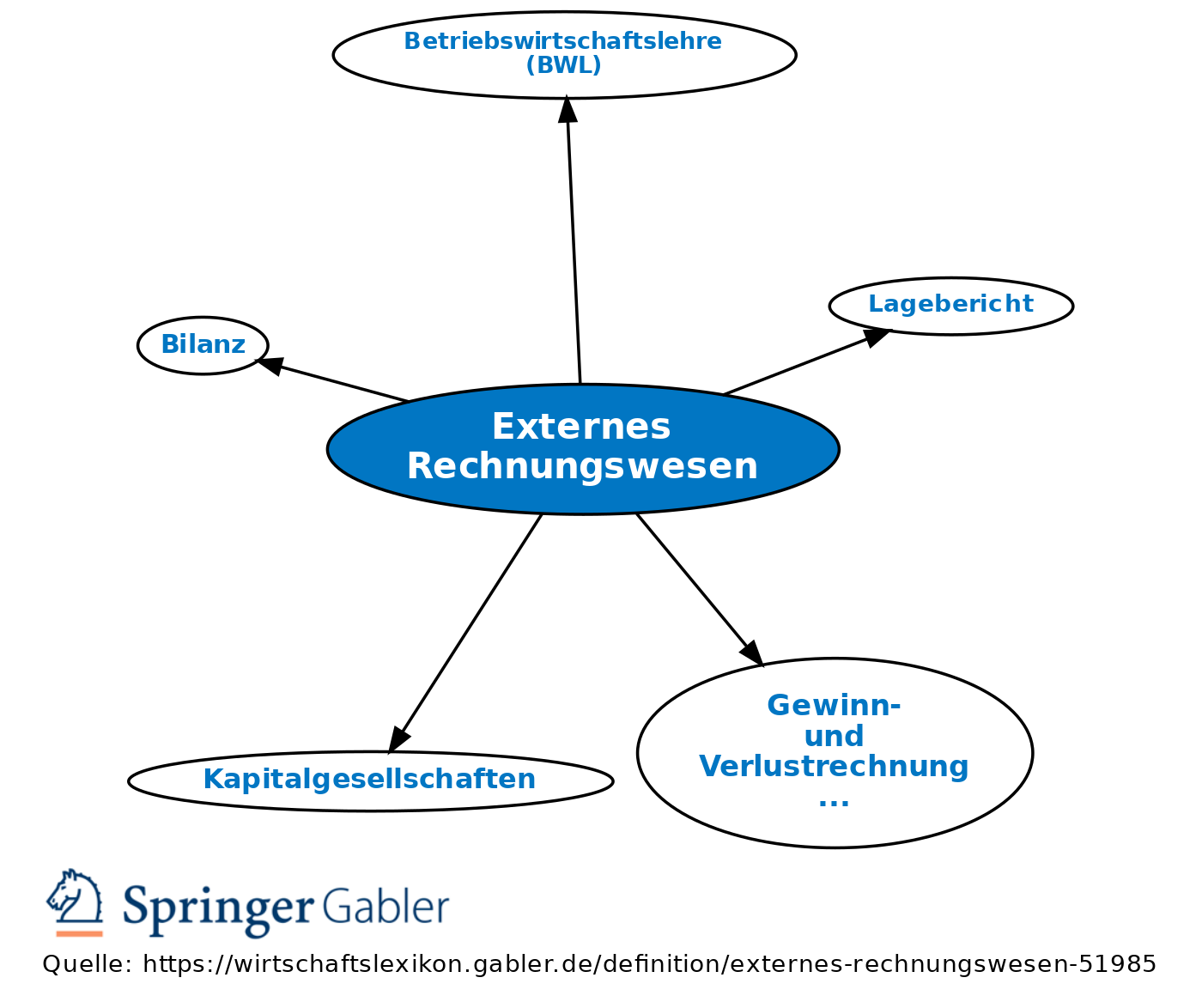

Das externe Rechnungswesen, auch Rechnungslegung genannt, ist wie das interne Rechnungswesen (Kalkulation), die betriebswirtschaftliche Statistik und die Planungsrechnung Teil des betrieblichen Rechnungswesens und somit ein Teilgebiet der Betriebswirtschaftslehre. Es bildet die finanzielle Situation des Unternehmens nach außen ab, Adressaten sind die Kapitalgeber, Gläubiger, das Finanzamt, Kunden und Lieferanten, der Staat und auch die interessierte Öffentlichkeit.

Die Rechnungslegung im Sinne einer Rechenschaftslegung erfolgt mithilfe des Jahresabschlusses, der bei Einzelkaufleuten und Personenhandelsgesellschaften mit einer natürlichen Person als Vollhafter die Bilanz und die Gewinn- und Verlustrechnung umfasst.

Bei Kapitalgesellschaften und Personenhandelsgesellschaften ohne natürliche Person als Vollhafter besteht der Jahresabschluss unabhängig von deren Größe aus Bilanz, Gewinn- und Verlustrechnung sowie einem Anhang. Daneben ist je nach Größenklasse der Gesellschaft ein Lagebericht aufzustellen.

Rechtliche Grundlage der Rechnungslegung i.S.d. externen Rechnungswesens ist das Handelsgesetzbuch für alle Unternehmensrechtsformen, daneben sind für Unternehmen bestimmter Rechtsformen das AktG bzw. das GmbHG und abhängig von der Größe des Unternehmens das PublG zu beachten.

Für Konzernabschlüsse kapitalmarktorientierter Unternehmen hat das Bilanzrechtsreformgesetz Bedeutung, mit dem bilanzrechtliche EU-Rechtsakte in nationales Recht umgesetzt wurden, die die verpflichtende Anwendung der International Financial Reporting Standards (IFRS) vorschreiben.

Mit dem Bilanzrechtsmodernisierungsgesetz soll ab dem Kalenderjahr 2009 eine Reform der handelsrechtlichen Bilanzierung und damit des externen Rechnungswesens erfolgen.

{kind=link}

{kind=link}