ESG-Kriterien

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

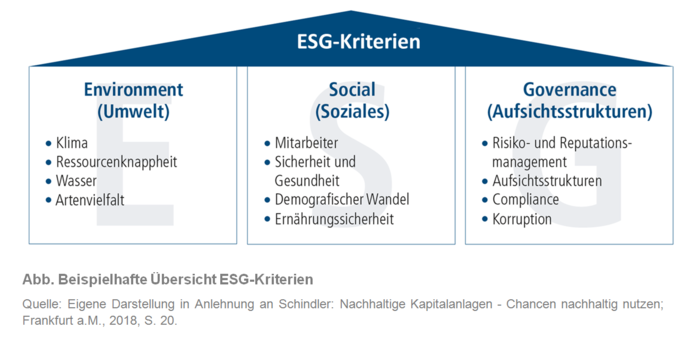

1. Begriffsabgrenzung: Als Standard nachhaltiger Anlagen hat sich die Begrifflichkeit „ESG“ etabliert. Diese drei Buchstaben beschreiben drei nachhaltigkeitsbezogene Verantwortungsbereiche von Unternehmen:

1) Das „E“ für Environment steht hierbei z.B. für Umweltverschmutzung oder -gefährdung, Treibhausgasemissionen oder Energieeffizienzthemen (Umwelt).

2) Social („S“) beinhaltet Aspekte wie Arbeitssicherheit und Gesundheitsschutz, Diversity oder gesellschaftliches Engagement (Corporate Social Responsibility).

3) Unter Governance („G“) wird eine nachhaltige Unternehmensführung verstanden. Hierzu zählen z.B. Themen wie Unternehmenswerte oder Steuerungs- und Kontrollprozesse (Corporate Governance).

Verschiedene Nachhaltigkeitsratings basieren auf der Analyse dieser Kriterien, die in der Abbildung "Beispielhafte Übersicht ESG-Kriterien" anhand einiger ausgewählter Beispiele dargestellt werden.

2. Principles of Responsible Investments (PRI): Die verstärkte Bedeutung der ESG-Relevanz für Investoren zeigt sich auch an der Entwicklung des Netzwerks der Principles of Responsible Investments (PRI). Dabei handelt es sich um eine im Jahre 2006 von den Vereinten Nationen ins Leben gerufene Initiative zur freiwilligen Selbstverpflichtung bezüglich der Integration von ESG-Faktoren in Investmententscheidungen und in das Management von Assets, welche sich durch die Unterschrift der Prinzipien manifestiert. Aktuell haben 1.961 Unternehmen, bestehend aus Investment- und Beteiligungsgesellschaften sowie deren Dienstleistern, mit Assets im Wert von etwa 81,7 Bio. EUR, die sechs Principles of Responsible Investment unterschrieben (Stand April 2018).

3. Nachhaltige Kapitalanlagen: Die Mehrheit institutioneller Investoren berücksichtigt bereits Nachhaltigkeitskriterien bei der Kapitalanlage (Investition). Besonders ausgeprägt ist dies bei Kapitalverwaltungsgesellschaften (91 Prozent), Stiftungen und Kirchen (88 Prozent) sowie Versicherungen (70 Prozent) (Schäfer et al. 2018: Nachhaltiges Vermögensmanagement institutioneller Anleger 2018

in Deutschland). Entsprechend stieg auch der ermittelte Stimmungsindex zur nachhaltigen Kapitalanlage im Vergleich in 2017 zum Vorjahr um 3,5 auf 22,9 Punkte und bestätigt damit die wachsende Akzeptanz nachhaltiger Kapitalanlagen bei Investoren.

4. Nachhaltigkeitsbewertung: Für die Bewertung der Nachhaltigkeit bestimmter Geschäftsmodelle und Unternehmen existieren unterschiedliche Informationskanäle. Viele Unternehmen erstellen z.B. bereits eigene Nachhaltigkeitsberichte (Lageberichte) und für europäische kapitalmarktorientierte Unternehmen besteht seit 2017 eine Berichtspflicht, so dass diese Unternehmen jährlich über wesentliche Entwicklungen aus den Bereichen Umwelt-, Arbeitnehmer- und Sozialbelange, Achtung der Menschenrechte sowie Bekämpfung von Korruption und Bestechung berichten müssen. Im Hinblick auf die Qualität und Vergleichbarkeit der Berichte haben sich die zwei folgenden Standards etabliert:

1) der Deutsche Nachhaltigkeitskodex (DNK)

2) sowie die Global Reporting Initiative (GRI).

Außerdem existieren sogenannte Nachhaltigkeits-Ratingagenturen. Anders als bei Standard & Poor`s, Moody`s oder Fitch erfolgt die Ratingvergabe bei Nachhaltigkeitsratings jedoch nicht im Auftrag der Emittenten selbst, sondern im Auftrag der Investoren. Zu den bekannteren Nachhaltigkeits-Ratingagenturen im deutschsprachigen Raum zählen z.B. oekom-Research, imug Rating, Inrate oder Sustainalytics. Auch klassische „Finanzdatenlieferanten“ wie MSCI, Bloomberg oder Thomson Reuters bieten entsprechende Dienstleistungen an.

Eine wesentliche Herausforderung ist es, aus der Masse an Daten verlässliche Informationen herauszufiltern. Zu diesem Zweck sind verschiedene Kennzahlensysteme entwickelt worden, die z.B. von Indexanbietern wie MSCI oder auch Thomson Reuters angeboten werden. Mit Hilfe dieser Systeme lassen sich die ESG Scores vieler Unternehmen systematisch berechnen und vergleichen.

5. ESG-Anlagestrategien: Bei der Zusammenstellung eines nachhaltigen Investmentportfolios haben die ESG-Kriterien eine entscheidende Funktion, da nach ihnen bestimmte Unternehmen oder gar Branchen bei Nichtbeachtung ausgeschlossen werden (Negative Screening). Das Ausschlussprinzip, bei dem bei der Kapitalanlage Unternehmen ausgeschlossen werden, die bestimmten, vorher definierten Werten nicht gerecht werden, ist die gängigste Form der Umsetzung der ESG-Kriterien. Zu den in Deutschland am häufigsten genannten Ausschlusskriterien zählen z.B. die Produktion und der Handel von Waffen, Menschenrechts- und Arbeitsrechtsverletzungen, Glücksspiel, Korruption und Bestechung, Tabak, Alkohol, Kernenergie und Umweltzerstörung. Eine ergänzende Herangehensweise stellen Positivkriterien – häufig auch in Verbindung mit dem Best in Class-Prinzip – dar (Positive Screening). Hier wird anhand von zu erfüllenden Kriterien bestimmt, welche Unternehmen grundsätzlich für ein Investment in Frage kommen. Best in Class als optionale Erweiterung zielt dann darauf ab, welches Unternehmen sich innerhalb seiner Branche besonders um das Thema Nachhaltigkeit verdient macht.

{kind=link}

{kind=link}