Doppelte Buchhaltung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Die Verpflichtung zur doppelten Buchhaltung lässt sich aus § 242 III HGB herleiten.

Das Verfahren der doppelten Buchhaltung ist ausgehend von der Bilanz zu Beginn des Geschäftsjahres erklärbar. Statt jeden zu buchenden Geschäftsvorfall sofort in der Bilanz zu erfassen, wird auf den zu jedem Bilanzposten zu bildenden Konten gebucht. Am Geschäftsjahresende erfolgt wieder die Zusammenfassung aller Konten (Kontensalden) zur Schlussbilanz.

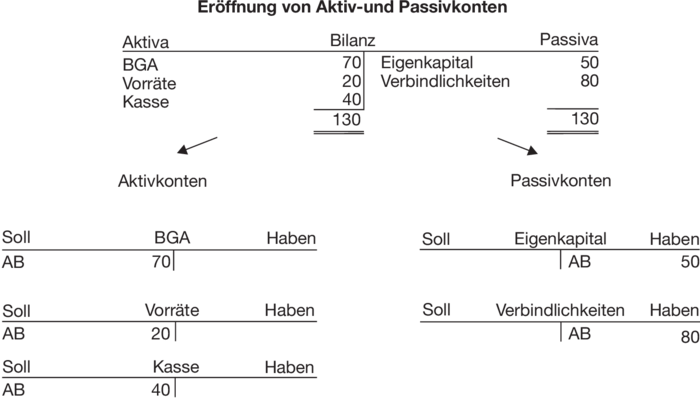

Eröffnung von Aktiv- und Passivkonten: Zu den in der Bilanz ausgewiesenen Beständen werden, getrennt nach Aktiva und Passiva, Konten eröffnet (mindestens ein Konto je Bilanzposten, weitere Differenzierung möglich). Bei Aktivkonten, die von der linken Seite der Bilanz stammen, bucht man den aus der Bilanz zu übernehmenden Anfangsbestand (AB) ebenfalls auf die linke Seite des Kontos (Sollseite). Bei den von der rechten Seite der Bilanz stammenden Passivkonten wird der Anfangsbestand ebenfalls rechts gebucht (Habenseite).

Vgl. Abbildung „Eröffnung von Aktiv und Passivkonten“.

Die Bezeichnungen „Soll“ und „Haben“ für die Kontenseiten sind am einfachsten als Vokabeln für „links“ und „rechts“ zu begreifen. Semantische Erklärungsversuche sind häufig schwierig oder sogar verwirrend.

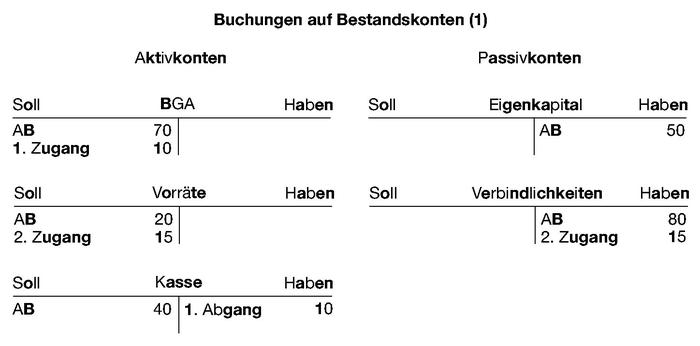

Buchung von Geschäftsvorfällen auf Bestandskonten (Aktiv- und Passivkonten): Geschäftsvorfälle, die den Bestand eines Kontos erhöhen (verringern), werden als Zugang (Abgang) auf dieselbe Seite des Kontos gebucht, auf der der zu erhöhende Bestand steht (auf die dem zu verringernden Bestand gegenüberliegende Kontoseite gebucht).

1. Beispiel: Kauf von Betriebs- und Geschäftsausstattung für 10 Euro in bar (Kassenentnahme).

2. Beispiel: Kauf von Vorräten für 15 Euro auf Kredit (Verbindlichkeiten nehmen zu).

Vgl. Abbildung „Buchungen auf Bestandskonten (1)“.

Ein Buchungssatz gibt quasi formelmäßig wieder, was die Konten bildlich zeigen. Eine Erhöhung des Vorratsbestandes durch Kauf auf Kredit führt bspw. zu einer Zunahme auf dem Aktivkonto „Vorräte“ (links, Sollseite) und erhöht zugleich den Schuldenbestand auf dem Passivkonto „Verbindlichkeiten” (rechts, Habenseite). Diese Veränderung einer linken und einer rechten Kontenseite lässt sich in einem geschriebenen Satz wiedergeben, der der deutschen Schrift entsprechend ebenfalls von links nach rechts aufgebaut ist. Links wird das Konto genannt, bei dem auch links gebucht wird (Sollkonto); rechts das Konto, bei dem rechts gebucht wird (Habenkonto). Verbunden wird beides durch das Wort „an“, welches eher als bedeutungslose Verknüpfung zu verstehen ist und nicht mit dem üblichen Sinngehalt. Der Buchungssatz „Vorräte an Verbindlichkeiten” bedeutet sowohl Zunahme beim Konto „Vorräte” als auch Zunahme beim Konto „Verbindlichkeiten“.

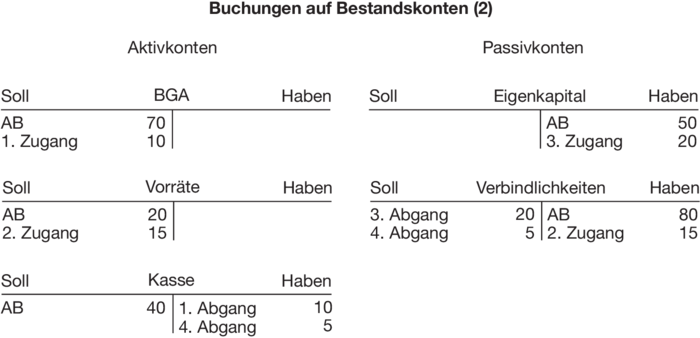

Das System der doppelten Buchhaltung mit spiegelbildlichem Aufbau von Aktiv- und Passivkonten gewährleistet, dass jeder Geschäftsvorfall in voller Höhe im Soll eines Kontos und zugleich im Haben eines Kontos erfasst wird. Dadurch wird letztlich auch das Gleichgewicht zwischen Aktiv- und Passivseite der Bilanz gewahrt. Das lässt sich für alle vier Grundtypen der Buchungen feststellen:

- Aktivtausch (1. Beispiel) tauscht einen Wert nur zwischen Konten der Aktivseite und lässt die Bilanzsumme unverändert;

- Bilanzverlängerung (2. Beispiel) erhöht Aktiv- und Passivseite der Bilanz um den gleichen Betrag;

- Passivtausch (dazu ein 3. Beispiel: Umwandlung eines Gesellschafterdarlehens in Höhe von 20 Euro in Eigenkapital mit dem Buchungssatz „Verbindlichkeiten an Eigenkapital 20“) tauscht nur zwischen Passivkonten;

- Bilanzverkürzung (dazu ein 4. Beispiel: Rückzahlung eines Kredites in bar mit 5 Euro mit dem Buchungsssatz „Verbindlichkeiten an Kasse 5“) verringert Passiv- und Aktivseite der Bilanz gleichermaßen.

Vgl. zu den Beipielen die Abbildung „Buchungen auf Bestandskonten (2)“.

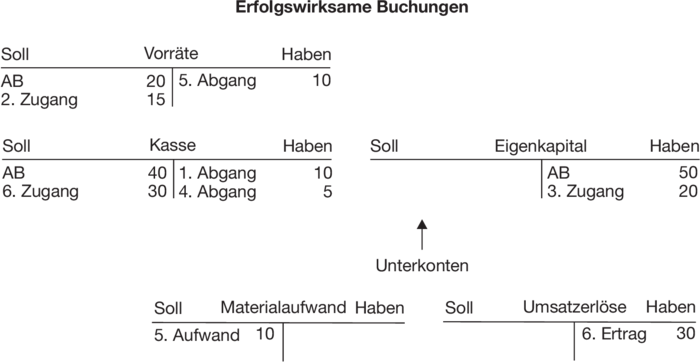

Erfolgswirksame Buchungen: Güterverbrauch (Aufwand) und Güterentstehung sowie Güterverkauf (Ertrag) führen zum positiven oder negativen Erfolg, d.h. Gewinn oder Verlust. Gewinn oder Verlust gehören den Eigentümern. Erfolgswirksame Vorgänge direkt auf dem Konto „Eigenkapital“ zu erfassen, wäre jedoch zu unübersichtlich und zu wenig informativ. Stattdessen sind für Aufwendungen und Erträge eigene Konten einzurichten, die als Unterkonten des Eigenkapitalkontos interpretiert werden können. Sie haben keinen Anfangsbestand, Erträge (Aufwendungen), die zur Gewinnerhöhung (Gewinnminderung, Verlusterhöhung) und damit Eigenkapitalmehrung (Eigenkapitalminderung) beitragen, werden auf dem Ertragskonto (Aufwandskonto) auf der Habenseite (Sollseite) erfasst - analog zu sonstigen Mehrungen (Minderungen) beim Eigenkapitalkonto. Korrekturen, d.h. Abbuchungen bzw. Stornierungen z.B. aufgrund vorheriger fehlerhafter Buchungen, werden auf der jeweiligen Gegenseite vorgenommen.

5. Beispiel: Materialverbrauch im Werte von 10 Euro wird als Aufwand auf der Sollseite des Kontos „Materialaufwand“ gebucht. Die Gegenbuchung ist auf der Habenseite des Bestandskontos „Vorräte“ vorzunehmen, da diese durch den Güterverbrauch abnehmen (Buchungssatz: „Materialaufwand an Vorräte 10“).

6. Beispiel: Barverkauf der entstandenen Leistungen für 30 Euro führt zum Verkaufsertrag, der auf dem Konto „Umsatzerlöse“ auf der Habenseite gebucht wird. Die Gegenbuchung auf der Sollseite des Kontos „Kasse“ zeigt die damit verbundene Mehrung des Kassenbestandes (Buchungssatz: „Kasse an Umsatzerlöse 30“).

Vgl. Abbildung „Erfolgwirksame Buchungen“ (dort die Geschäftsvorfälle 5. und 6. - Buchungen 1. bis 4. stammen aus den vorherigen Buchungsbeispielen und sind übernommen worden)

Am Periodenende werden alle Aufwendungen und Erträge im Gewinn- und Verlustkonto gesammelt und miteinander verrechnet. Sind die Erträge größer als die Aufwendungen, liegt ein Gewinn vor, der dann als Zugang auf dem Eigenkapitalkonto gegengebucht wird; sind die Aufwendungen größer als die Erträge, entsteht ein Verlust, der als Minderung in das Eigenkapitalkonto eingeht.

Vgl. auch Abbildung „Abschluss der Konten“.

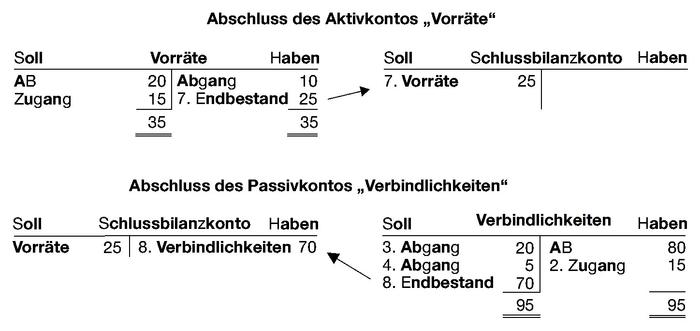

Abschluss der Konten: Der am Periodenende auf einem Bestandskonto (Aktiv- bzw. Passivkonto) festzustellende Endbestand (= Anfangsbestand + Zugänge - Abgänge) wird als Restgröße („Saldo“) ermittelt und auf die wertmäßig niedrigere Seite des abzuschließenden Kontos gebucht, sodass dann Soll und Haben dieses Kontos ausgeglichen sind. Die Gegenbuchung erfolgt auf dem alle Endbestände (EB) sammelnden Schlussbilanzkonto.

7. Beispiel: Abschluss des Aktivkontos „Vorräte“

8. Beispiel: Abschluss des Passivkontos „Verbindlichkeiten“

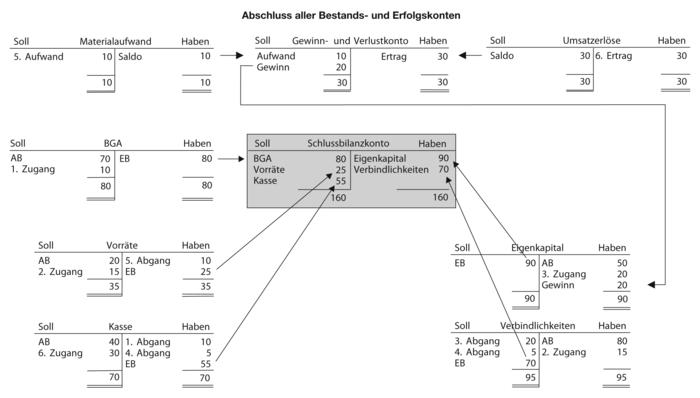

Aufwands- und Ertragskonten werden abgeschlossen, indem ihr Saldo zunächst auf dem Gewinn- und Verlustkonto gegengebucht wird. Ein sich dort als Saldo ergebender Gewinn (Verlust) wird im Eigenkapitalkonto als Mehrung (Minderung) auf der Habenseite (Sollseite) gegengebucht. Der sich dann dort ergebende Endbestand des Eigenkapitals wird schließlich auch auf dem Schlussbilanzkonto gegengebucht, worin letztlich alle Buchungen münden. Unter Berücksichtigung der oben vorgestellten Beispiele eins bis sechs ergibt sich damit nach Abschluss der Aufwands- und Ertragskonten sowie aller Aktiv- und Passivkonten die Schlussbilanz mit einer Bilanzsumme von 160 Euro (vgl. Abbildung „Abschluss aller Bestands- und Erfolgskonten“). Soll- und Habenseite der Schlussbilanz müssen (korrekte Buchungen vorausgesetzt) zwangsläufig wertgleich sein, da zu Beginn des Geschäftsjahres von einer ausgeglichenen Bilanz ausgegangen wurde (vgl. Abbildung „Eröffnung von Aktiv- und Passivkonten“), deren Gleichgewicht bei jeder Buchung durch gleichhohe Soll- und Habenveränderung gewahrt wurde. Das gilt sowohl für die Bestandskonten, die direkt ins Schlussbilanzkonto abgeschlossen werden, als auch für die Erfolgskonten, die über das Gewinn- und Verlustkonto ins Eigenkapitalkonto und dann in die Schlussbilanz abzuschließen sind.

{kind=link}

{kind=link}