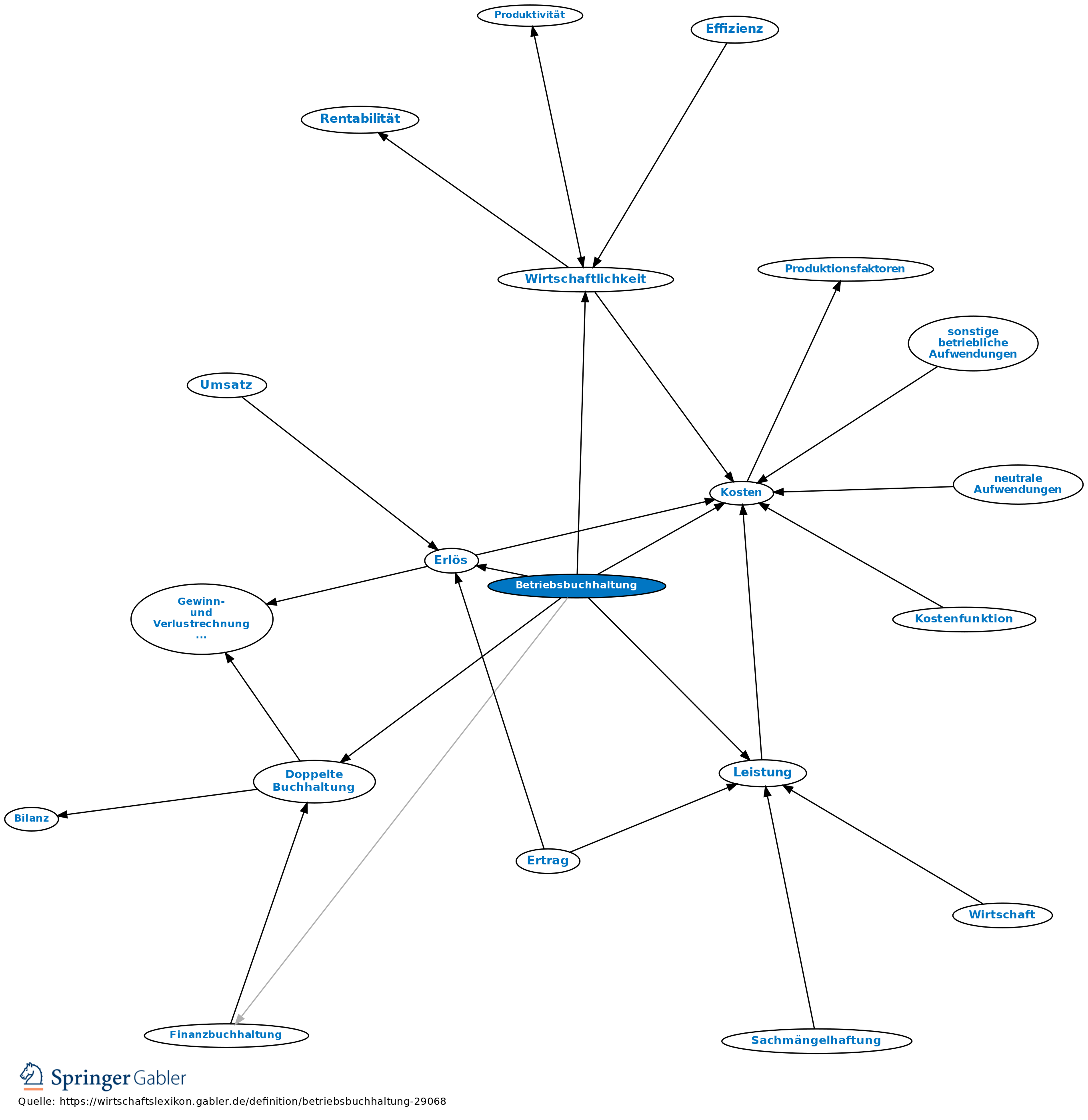

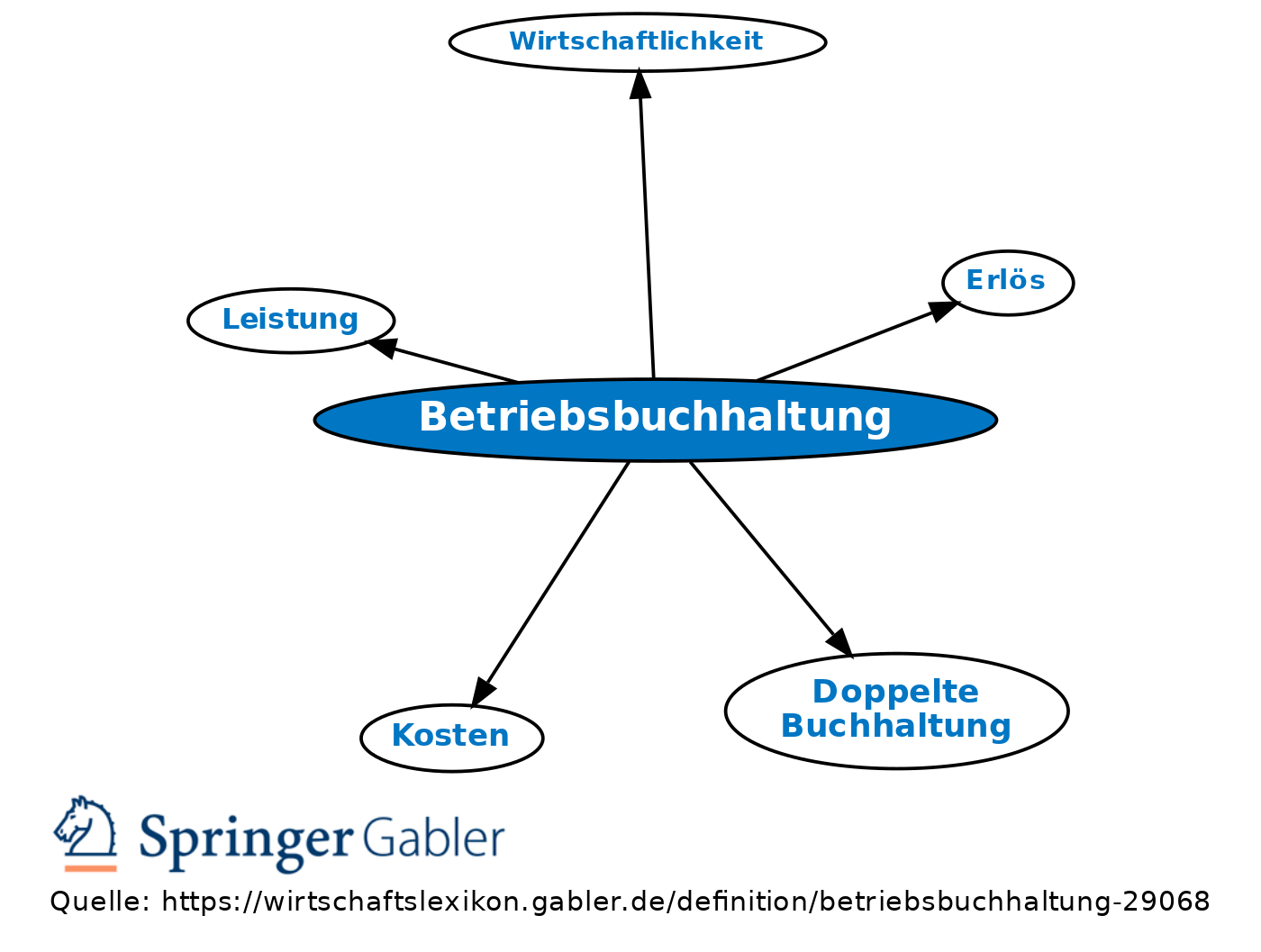

Betriebsbuchhaltung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Betriebsbuchführung.

Aufgaben

Im Gegensatz zur Finanzbuchhaltung umfasst Betriebsbuchhaltung die Kosten- und Leistungsrechnung (Kostenrechnung) und als Nebenrechnungen: Materialbuchhaltung, Lohnbuchführung und Anlagenbuchhaltung.

Im Einzelnen: a) Durchführung der Kosten- und Leistungsrechnung und Ermittlung des Betriebsergebnisses, das sich aus den Erfolgskomponenten Kosten und Erlöse (Leistungen) ergibt.

b) Kurzfristige Erfolgsrechnung, Ermittlung des Betriebsergebnisses in meist monatlichen Perioden zur Erleichterung der laufenden Disposition der Unternehmungsleitung.

c) Überwachung der Wirtschaftlichkeit der Betriebsgebarung durch weitgehende Aufgliederung der Kostenarten, durch örtliche und sachliche Zurechnung (Kostenstellen, Kostenträger), durch Einführung von Plankosten in die Kostenrechnung.

d) Bereitstellung von Unterlagen für die Finanzbuchhaltung, für Kalkulation, Statistik und Planung.

Organisatorische Gestaltung

Alternativen: 1. Ein-Kreis-System: Die Betriebsbuchhaltung ist mit der Finanzbuchhaltung durch ein einheitliches Kontensystem zu einer ungeteilten Gesamtbuchhaltung verbunden. Die Kostenarten-, Kostenstellen-, Kostenträgerbestands- und Kostenträgererfolgsrechnung werden in ununterbrochenem Buchungsfluss kontenmäßig durchgeführt. Als Beispiel ist hier der Gemeinschaftskontenrahmen der Industrie (GKR) zu nennen.

2. Zwei-Kreis-System: Die Betriebsbuchhaltung ist von der Finanzbuchhaltung organisatorisch abgetrennt. Für diese Art der Organisation stehen verschiedene Alternativen zur Verfügung:

a) Die Betriebsbuchhaltung tritt als Nebenbuchhaltung neben die Hauptbuchhaltung, deren Konteninhalt (Sammelkonten) sie näher spezifiziert. Ihre Ergebnisse können kontenmäßig in die Hauptbuchhaltung übernommen werden.

b) Die isolierte Betriebsbuchhaltung wird zu einem geschlossenen Kontensystem weiterentwickelt. Sie ermittelt den kurzfristigen Erfolg, während die Hauptbuchhaltung völlig frei von der Buchung innerer Betriebsvorgänge bleibt. Der Kreislauf der doppelten Buchführung wird durch Übernahme der mit der Finanzbuchhaltung korrespondierenden Werte auf ein Gegenkonto geschlossen, über das auch der Abschluss der Betriebsbuchhaltung durchgeführt wird; vgl. Rechnungskreis II (Kontenklasse 9) des Industrie-Kontenrahmens (IKR).

c) Die Betriebsbuchhaltung wird zwar rechnungstechnisch von der Finanzbuchhaltung getrennt, beide Bereiche bleiben aber in ständiger kontenmäßiger Verbindung. Der Zusammenhang wird durch Übergangskonten hergestellt (mind. je eins in der Finanzbuchhaltung und in der Betriebsbuchhaltung), die jeweils die Gegenbuchungen für Vorfälle aufnehmen, die im anderen Teil der Buchhaltung zu buchen sind. Bei Zusammenfassung von Finanzbuchhaltung und Betriebsbuchhaltung zur Gesamtbuchhaltung werden beide Übergangskonten spiegelbildlich ausgeglichen. Diese ausgegliederte Betriebsbuchhaltung wird Übergangssystem genannt.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Betriebsbuchhaltung

- Abstimmungsbogen

- Betriebsbuchführung

- Betriebsergebnis

- computergestützte Finanzbuchhaltung

- durchlaufende Posten

- Einsystem

- Finanzbuchhaltung

- Geschäftskonto

- industrielles Rechnungswesen

- kalkulatorische Buchhaltung

- Kostengutschriften

- Lagerbuchführung

- Lohnbuchführung

- Materialwert

- Zweisystem

- Übergangskonten