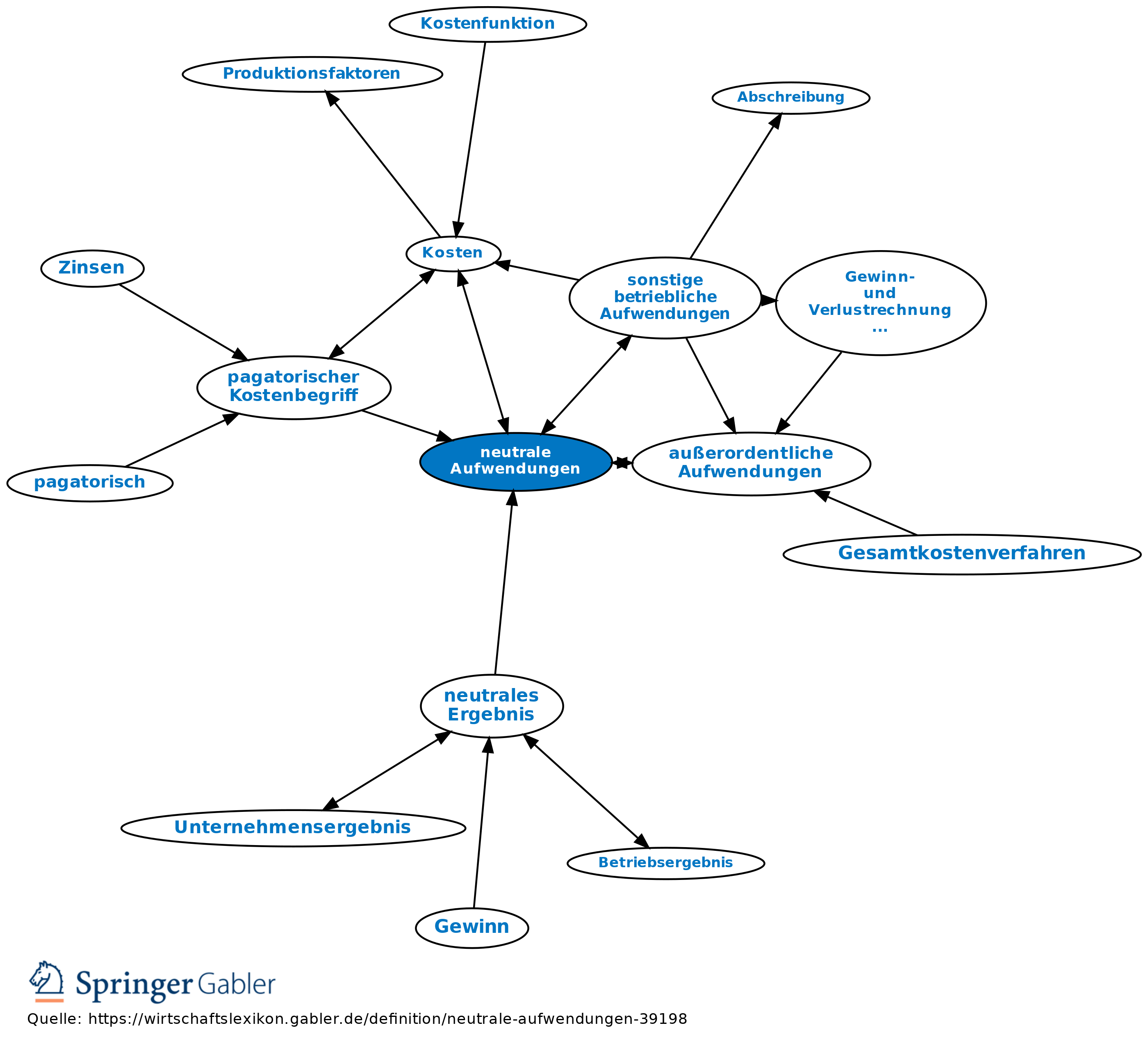

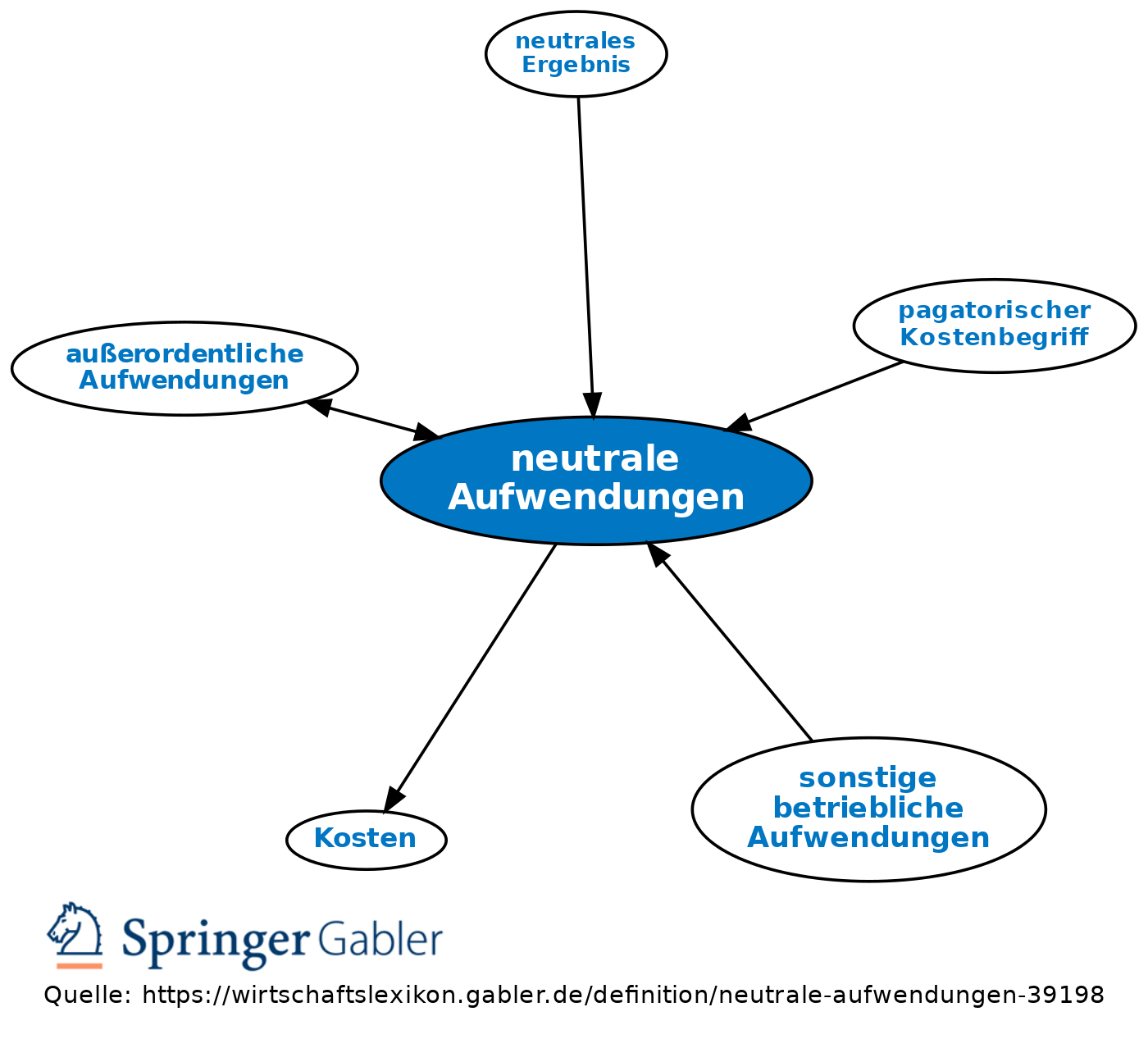

neutrale Aufwendungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

neutraler Aufwand; Aufwendungen, die keine Kosten darstellen; d.h. der Aufwand, der nicht Zweckaufwand, also nicht durch den betrieblichen Leistungsprozess der Periode verursacht oder einmaliger Aufwand außer der Reihe ist.

Neutrale Aufwendungen lassen sich gliedern in:

(1) betriebsfremde Aufwendungen, die nicht zur Erreichung des Betriebszwecks, sondern für Nebenzwecke gemacht werden;

(2) außerordentliche Aufwendungen, die einmaligen Charakter tragen (z.B. Verluste aus Anlageverkäufen);

(3) periodenfremde Aufwendungen, die z.B. früheren Jahren zugerechnet werden müssten (z.B. Steuernachzahlungen);

(4) neutrale Aufwendungen, die aufgrund der Leitsätze für die Preisermittlung aufgrund von Selbstkosten (LSP) nicht als Kosten angesetzt werden dürfen;

(5) bewertungsbedingte neutrale Aufwendungen.

Die Abgrenzung der neutralen Aufwendungen von den Kosten entspricht den Zwecken der Kostenrechnung und erfolgt im IKR im Abgrenzungsbereich über die Klasse 9 (Kontengruppen 90/91).

{kind=link}

{kind=link}