Abgrenzung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Doppelte Buchführung

Rechnungsabgrenzung, die beim Rechnungsabschluss erforderliche Aussonderung der in der laufenden oder folgenden Rechnungsperiode angefallenen Ausgaben und Einnahmen, soweit sie anteilig (periodengerecht) der folgenden/vorangegangenen Periode zuzumessen sind (Zahlungen für Zinsen, Versicherungen, Mieten u.Ä.).

1. Aktive Abgrenzung: Beispiele: a) Am 1. Oktober des laufenden Jahres wird für ein halbes Jahr Versicherungsaufwand mit 600 Euro vorausbezahlt. 300 Euro sind abzugrenzen, weil sie die Zeit vom 31. Dezember des laufenden Jahres bis 31. März des Folgejahres betreffen. Diese 300 Euro sind als aktiver (transitorischer) Rechnungsabgrenzungsposten gemäß § 250 I HGB zu bilanzieren.

Buchungen:

(1) Versicherungsaufwand 600 Euro an Bank 600 Euro (Zahlung der Prämie im alten Jahr);

(2) aktiver Rechnungsabgrenzungsposten 300 Euro an Versicherungsaufwand 300 Euro (Abgrenzung am Ende des Geschäftsjahres);

(3) Bilanzkonto 300 Euro an aktiven Rechnungsabgrenzungsposten 300 Euro;

(4) im neuen Geschäftsjahr: Versicherungsaufwand 300 Euro an aktiven Rechnungsabgrenzungsposten 300 Euro (Auflösung des Abgrenzungspostens). Die Abgrenzungsbuchung kann auch sofort vorgenommen werden (Versicherungsaufwand 300 Euro und aktiver Rechnungsabgrenzungsposten 300 Euro an Bank 600 Euro).

b) Anders aber: Die bilanzierende Unternehmung erhält am 28.2. des neuen Geschäftsjahres die Miete der letzten drei Monate in Höhe von 15.000 Euro für vermietete Büroräume per Banküberweisung (die Einnahme erfolgt also z.T. rückwirkend). Der Teil der Mieteinnahmen, der dem alten Geschäftsjahr zuzurechnen ist (5.000 Euro), war in der Schlussbilanz des alten Geschäftsjahres unter den sonstigen Forderungen zu aktivieren. Ein Ansatz als Rechnungsabgrenzungsposten gemäß § 250 I HGB ist für einen solchen antizipativen Posten der Rechnungsabgrenzung nicht zulässig und auch nicht nötig, da solche Geldforderungen ganz regulär unter "Forderungen" gebucht werden (anders als z.B. die Forderung auf weitere Gewährung des Versicherungsschutzes aufgrund der schon geleisteten Zahlung in dem obigen Beispiel zum transitorischen Abgrenzungsposten, der auch als "Rechnungsabgrenzungsposten" in der Bilanz erscheint).

Buchungen:

(1) Sonstige Forderungen 5.000 Euro an Mieterträge 5.000 Euro (Abgrenzung am Ende des alten Geschäftsjahres);

(2) Bilanzkonto 5.000 Euro an sonstige Forderungen 5.000 Euro;

(3) Bank 15.000 Euro an sonstige Forderungen 5.000 Euro, an Mieterträge 10.000 Euro (Überweisung der Miete im neuen Geschäftsjahr).

2. Passive Abgrenzung: Beispiele: a) Pachteinnahmen am 1. Dezember des laufenden Jahres für zwei Monate im Voraus über 600 Euro. Die Einnahme von 600 Euro darf nicht in voller Höhe in die Erfolgsrechnung des laufenden Jahres eingehen. 300 Euro müssen abgegrenzt werden, weil sie den Januar der nächsten Geschäftsperiode betreffen. Diese 300 Euro sind als passiver (transitorischer) Rechnungsabgrenzungsposten gemäß § 250 II HGB zu bilanzieren.

Buchungen:

(1) Bank 600 Euro an Grundstückserträge 600 Euro;

(2) Grundstückserträge 300 Euro an passiver Rechnungsabgrenzungsposten 300 Euro (Abgrenzung am Ende des Geschäftsjahres);

(3) passiver Rechnungsabgrenzungsposten 300 Euro an Bilanzkonto 300 Euro;

(4) im neuen Geschäftsjahr: passiver Rechnungsabgrenzungsposten 300 Euro an Grundstückserträge 300 Euro (Auflösung des Abgrenzungspostens).

b) Am 31. März des Folgejahres sind Lizenzgebühren von 2.000 Euro für das verflossene Halbjahr fällig. Von der Leistung des Lizenzgebers ist im laufenden Geschäftsjahr schon die Hälfte in Anspruch genommen. Bei den 1.000 Euro, die das letzte Vierteljahr des laufenden Geschäftsjahres betreffen, handelt es sich um ein antizipatives Passivum, das unter den sonstigen Verbindlichkeiten auf der Passivseite der Bilanz ausgewiesen wird (antizipativer Posten der Rechnungsabgrenzung, d.h. unter "Verbindlichkeiten", nicht unter "Rechnungsabgrenzung" in der Bilanz).

Buchungen:

(1) Lizenzgebühren 1.000 Euro an sonstige Verbindlichkeiten 1.000 Euro (Abgrenzung am Ende des alten Geschäftsjahres);

(2) sonstige Verbindlichkeiten 1.000 Euro an Bilanzkonto 1.000 Euro;

(3) sonstige Verbindlichkeiten 1.000 Euro, Lizenzgebühren 1.000 Euro an Bank 2.000 Euro (Zahlung im neuen Geschäftsjahr).

Kostenrechnung

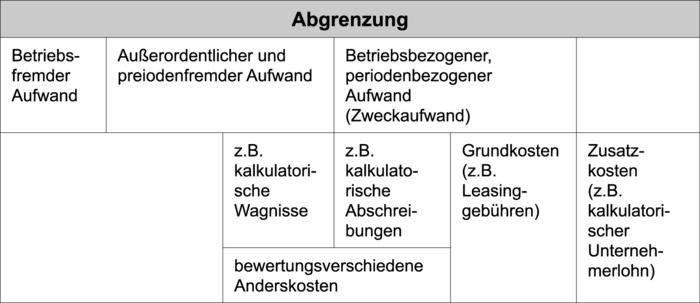

1. In der traditionellen Kostenrechnung ist eine zeitliche Abgrenzung für alle Erfolgsvariablen (bes. erfolgswirksame Ausgaben und Einnahmen) erforderlich, die sich nicht ausschließlich dem betrachteten Zeitabschnitt zurechnen lassen. Außerdem ist eine sachliche Abgrenzung zur Buchhaltung und zum Jahresabschluss nötig. Die einen Kostenvergleich störenden Elemente werden aus der Kostenrechnung ferngehalten.

Technik der Abgrenzung: in buchhalterischer Form auf Aufwandsausgleichskonten der Kontenklasse 2 des Gemeinschafts-Kontenrahmens industrieller Verbände (GKR) bzw. der Kontenklasse 9 des Industrie-Kontenrahmens (IKR) als unternehmensbezogene Abgrenzungen (Kontengruppe 90: Betriebsfremde Aufwendungen und Erträge) und kostenrechnerische Korrekturen (Kontengruppe 91).

2. Sachliche Abgrenzung: Zwischen Buchhaltung und Kostenrechnung erfolgt zur Abgrenzung die Absonderung der betrieblichen Aufwendungen und Erträge von den neutralen Aufwendungen und Erträgen sowie die Berücksichtigung kostenrechnerischer Korrekturen. Es werden unterschieden: a) Kosten, die gleichzeitig Aufwendungen sind; es ist zu unterscheiden, ob der Wertansatz der Aufwendungen auch in der Kostenrechnung gewählt wird (Grundkosten, aufwandsgleiche Kosten) oder ob bewertungsverschiedene Anderskosten vorliegen.

b) Aufwendungen, die keine Kosten sind (neutrale Aufwendungen und nicht als Kosten verrechnete Zeitaufwendungen).

c) Kosten, die keine Aufwendungen sind (Zusatzkosten). Die neutralen Aufwendungen sind gegenüber der Kostenrechnung, die Zusatzkosten gegenüber der Finanzbuchhaltung abzugrenzen; ebenso sind auch neutrale von betrieblichen Erträgen zu trennen und gegenseitig abzugrenzen. Die neutralen Aufwendungen und Erträge werden dabei in betriebsfremde, außerordentliche und periodenfremde Aufwendungen und Erträge geschieden. Ein Teil der außerordentlichen Aufwendungen findet als Anderskosten (z.B. als kalkulatorische Wagnisse) Eingang in die Kostenrechnung.

Technik der sachlichen Abgrenzung (GKR): Neutrale Aufwendungen und Erträge werden in Kontenklasse 2 gebucht und nach Sammlung in einem Abgrenzungssammelkonto der Klasse 9 über das Gewinn- und Verlustkonto verrechnet. Den Zusatzkosten steht kein Aufwand gegenüber (z.B. kalkulatorischer Unternehmerlohn); neutralen Aufwendungen stehen keine Kosten gegenüber (z.B. Aufwendungen für Wohnhäuser). Beim IKR erfolgt eine entsprechende Verrechnung der Kontengruppen 90 und 91 über die Ergebniskonten der Gruppe 99.

Die sachliche Abgrenzung basiert auf dem wertmäßigen Kostenbegriff der Vollkostenrechnung.

3. Wertmäßige Abgrenzung: ist erforderlich, wenn die Wertansätze für verbrauchte Faktoren differieren, z.B. bei Verrechnung des Materialeinkaufs zu Tageswerten und Anwendung von Verrechnungspreisen für Materialverbrauch, Fertigungslöhne und Gemeinkosten.

Technik der wertmäßigen Abgrenzung: Erfassung der durch die verschiedene Bewertung entstehenden Abweichungen auf dem Preisdifferenzkonto (Kontenklasse 2/GKR bzw. 91/IKR), dessen Saldo auf das Abgrenzungssammelkonto (Kontenklasse 9 bzw. 99) übertragen wird.

Entscheidungstheorie

Aus Gründen der Übersichtlichkeit und Handhabung ist es notwendig, bei der betrieblichen Planung aus dem unternehmerischen Entscheidungsfeld Teilfelder abzugrenzen (Zerlegung des Entscheidungsfeldes), wobei deren Interdependenzen zu den restlichen Teilplänen nicht vernachlässigt werden dürfen, z.B. durch den Ansatz geeigneter Opportunitätskosten. Abgrenzung in sachlicher und/oder zeitlicher Hinsicht.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abgrenzung

- Abgaben

- Abgrenzungskonten

- Abgrenzungssammelkonto

- Abstimmungsbogen

- Aktiv-Antizipation

- Anderskosten

- Aufwandskosten

- Aufwendungen

- ausgabenwirksame Kosten

- Beiträge

- betriebsbedingter Aufwand

- betriebsbedingter Ertrag

- betriebsfremder Aufwand

- Bewertungsdifferenzen

- Kosten

- Modellkosten

- passive Rechnungsabgrenzung

- Periodenabgrenzung

- Periodenerfolg

- sonstige Forderungen

- sonstige Verbindlichkeiten

- transitorische Posten der Rechnungsabgrenzung

- unternehmensbezogene Abgrenzungen

- Wertabgrenzung

- zeitliche Abgrenzung

- Zusatzkosten

- Zweckaufwand

Abgrenzung

- Abgrenzungssammelkonto

- Abgrenzungssammelkonto

- Anderskosten

- antizipative Posten der Rechnungsabgrenzung

- antizipative Posten der Rechnungsabgrenzung

- Aufwendungen

- Ausgaben

- Einnahmen

- Entscheidungsfeld

- Ertrag

- Gemeinschafts-Kontenrahmen industrieller Verbände (GKR)

- Grundkosten

- Industrie-Kontenrahmen (IKR)

- Opportunitätskosten

- Preisdifferenzkonto

- Rechnungsabgrenzung

- sonstige Forderungen

- sonstige Verbindlichkeiten

- wertmäßiger Kostenbegriff

- Zusatzkosten