Kostenfunktion

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff/Charakterisierung: Die Gesamtkostenfunktion gibt alle Kosten an, die anfallen, wenn eine Menge x eines Gutes bei gegebenen Faktorpreisen q mit der durch die Produktionsfunktion x = f(r) beschriebenen Technologie produziert wird:

K = F(x).

2. Kostenarten: Man unterscheidet zwischen fixen Kosten (FK), auch als Kosten der Betriebsbereitschaft bezeichnet, und den variablen Kosten (VK). FK variieren nicht mit der Produktion, fallen aber in jedem Fall an, wenn man produktionsbereit sein will (z.B. Ausgaben für Gebäude, Gehälter des Managements). VK beziehen sich z.B. auf Rohstoffe, Energie, Arbeitsleistungen in der Produktion. Die Zuordnung kann im Einzelfall schwierig sein, da langfristig alle Kosten eliminierbar sind, andererseits auch institutionelle Faktoren zu berücksichtigen sind (langfristige Verträge, Ausdehnung des Kündigungsschutzes etc.). Insgesamt gilt:

K(x) = FK + VK(x).

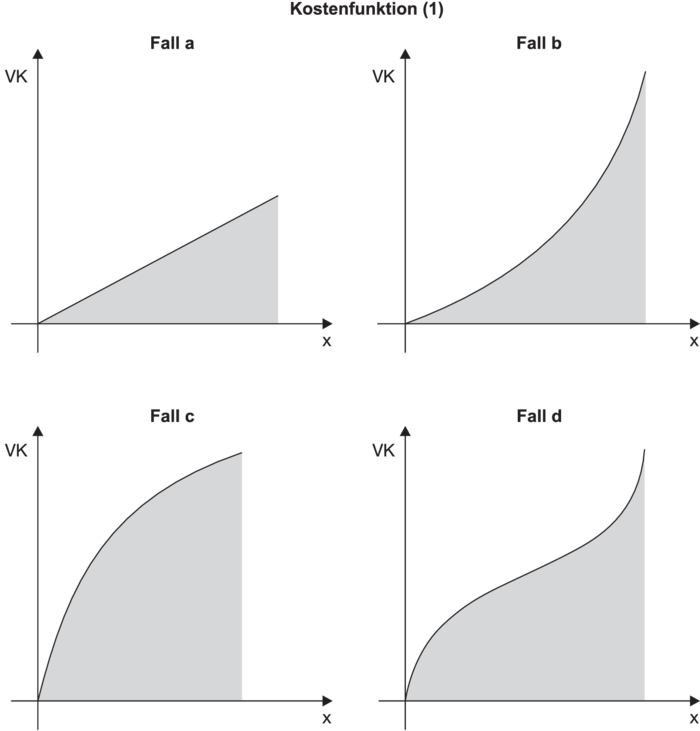

3. Verläufe: Die VK können proportional, über- und unterproportional mit der hergestellten Menge variieren. Sie können aber auch zunächst unterproportional und dann überproportional steigen (vgl. Abbildung „Kostenfunktion (1)“).

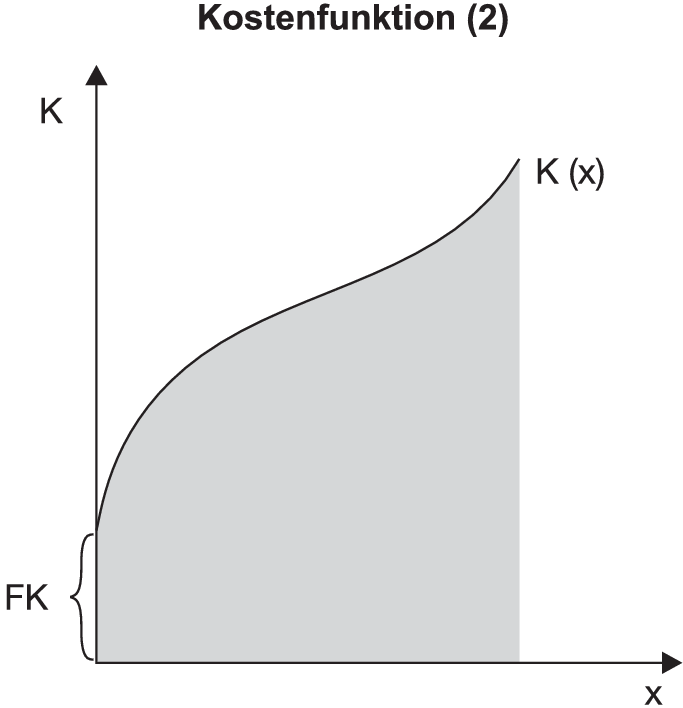

Welcher Fall eintritt, hängt einerseits von der Produktionstechnik, andererseits von den Faktorpreisen ab. Berücksichtigt man die Fixkosten, so verschiebt sich die VK(x)-Kurve um den FK-Betrag nach oben (z.B. Abbildung „Kostenfunktion (2)”), es resultiert die Kurve K(x).

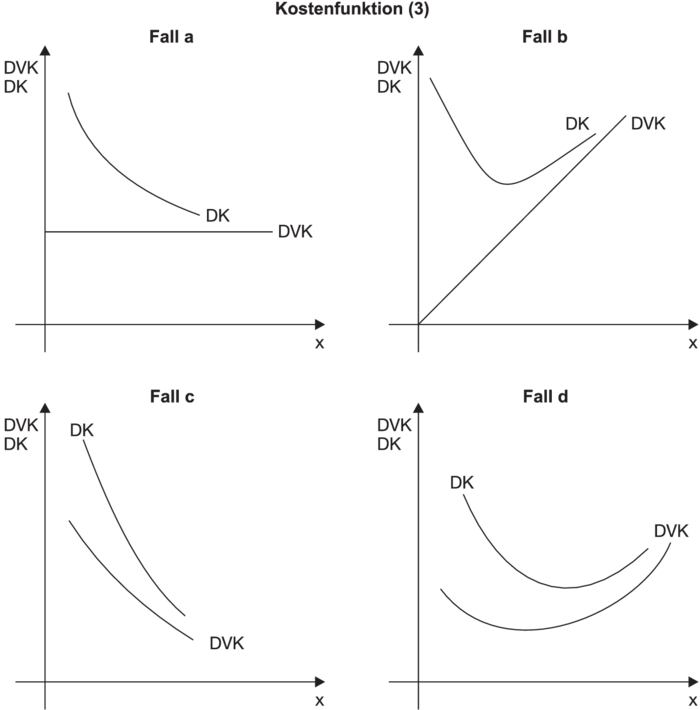

4. Kostenkategorien: K(x) werden auch Gesamtkosten oder Totalkosten genannt. Daneben gibt es die Durchschnittskosten und die Grenzkosten als weitere Kostenkategorien. Die Durchschnittskosten (DK) werden auch als Stückkosten bezeichnet. Sie werden definiert als

DFK nennt man die Fixkosten je Stück, DVK(x) die durchschnittlichen variablen Kosten. Wendet man diese Definition auf die obigen Fälle a bis d (vgl. Abbildung

„Kostenfunktion (2)“) an, so ergibt sich Abbildung „Kostenfunktion (3)“.

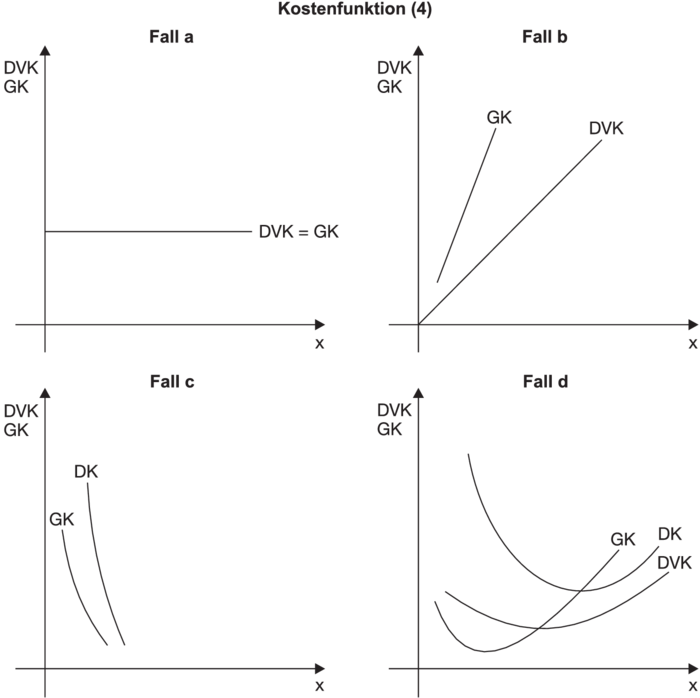

Die Grenzkosten (GK) sind definiert als die Kosten, die dadurch entstehen, dass man eine zusätzliche Einheit produziert. In infinitesimaler Betrachtung stellen sie den Anstieg K'(x) bzw. VK'(x) der totalen oder variablen Kostenfunktion dar. Dies führt zu den Verläufen aus Abbildung „Kostenfunktion (4)“.

Ist die Kostenfunktion linear, stimmen DVK und GK überein und sind konstant. Steigt die K(x)- bzw. die VK(x)-Funktion überproportional an, steigen DVK und GK monoton an, und es gilt GK > DVK. Umgekehrt verhält es sich, wenn Unterproportionalität vorliegt: DVK > GK, DVK und GK fallen. Im Fall d verlaufen GK, DVK und DK u-förmig. DVK und DK erreichen ihr jeweiliges Minimum, wenn sie auf die GK-Kurve treffen.

5. Kosteneinflussgrößen: Neben der Produktionsmenge hängen die Kosten wesentlich von den Preisen der Einsatzfaktoren, der Faktorqualität, dem Produktionsprogramm und der Betriebsgröße ab. Bei steigenden (fallenden) Faktorpreisen weisen die Kosten auch dann einen steigenden (fallenden) Verlauf auf, wenn die Faktoreinsatzmenge konstant ist.

Vgl. auch Kostenfunktion, Herleitung aus der Produktionsfunktion.

{kind=link}

{kind=link}