Controlling

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

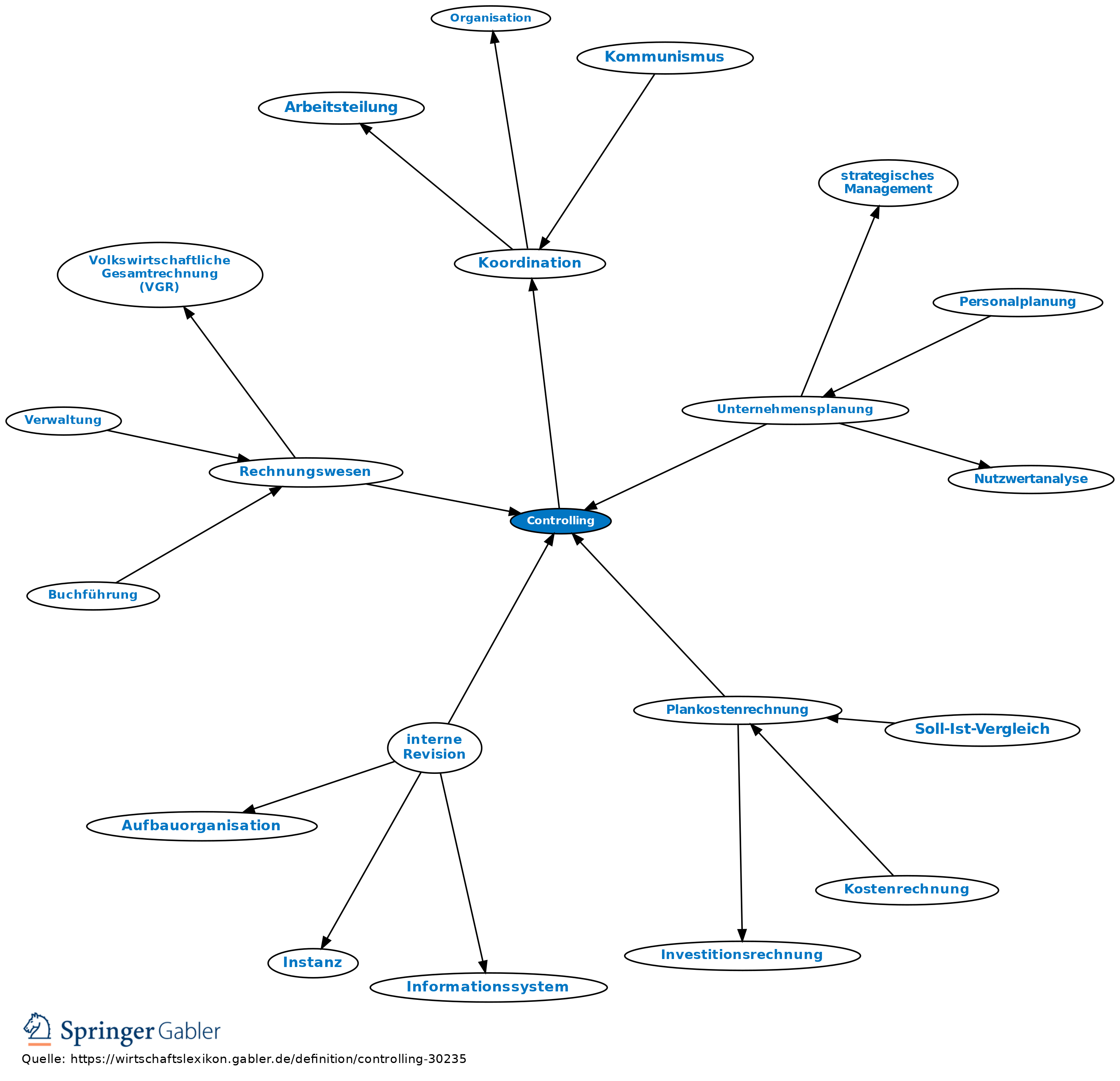

Seinen Ursprung besitzt der Controllingbegriff in der Praxis. Er wurde von Deyhle in Analogie zum Begriff des Marketings gebildet und hat einen engen Bezug zu den Aufgaben von Controllern.

Die wissenschaftliche Diskussion des Begriffs Controlling begann in breiterem Umfang in den 1970er-Jahren. Das zeitlich gesehen erste Grundverständnis des Controllings weist diesem die Aufgabe zu, betriebswirtschaftliche Informationen für Zwecke der Führung bereitzustellen. Controlling soll in diesem Sinne eine betriebswirtschaftliche Transparenzfunktion erfüllen. „Betriebswirtschaftlich“ wird dabei im Sinne von „(erfolgs-)zielorientiert“ bzw. „ergebnisbezogen“ verstanden. Konkret handelt es sich bei den zu liefernden Informationen insbesondere um Kosten und Erlöse, also um Rechengrößen, die aus dem internen Rechnungswesen stammen. Von der Kosten- und Leistungsrechnung unterscheidet sich das Controlling insbesondere durch den Verwendungsbezug der Informationen: Während das interne Rechnungswesen darauf ausgerichtet ist, bspw. die richtigen Kosten einer Kostenstelle oder das richtige Ergebnis eines Produkts zu ermitteln, zielt das Controlling dieser Auffassung zu Folge darauf ab, dass mit diesen Informationen die richtigen unternehmerischen Entscheidungen getroffen werden.

Das zeitlich gesehen folgende, zweite Grundverständnis des Controllings bezieht sich ebenfalls auf Tätigkeiten im Bereich der Führung, die zuvor an anderer Stelle des betriebswirtschaftlichen Lehrgebäudes bereits diskutiert wurden. Hiernach hat das Controlling die Aufgabe, die zielbezogene, erfolgsorientierte Steuerung des Unternehmens wahrzunehmen. Dem Controlling geht es dann um die systematische Festlegung und Zuordnung („Herunterbrechen“) der zu verfolgenden Ziele, die Messung ihrer Erreichung, die Feststellung von Soll-Ist-Abweichungen und die Erarbeitung von Maßnahmen zu deren Beseitigung. Mit anderen Worten zielt Controlling auf eine Führung des Unternehmens durch und mithilfe von Planung und daraus resultierenden Plänen ab. Letztere durchziehen das gesamte Unternehmen, von der strategischen bis zur operativen Planung. Controlling in diesem Sinne lässt sich auch als ein kybernetischer Prozess verstehen, der mit dem Regelkreis aus Planung und Kontrolle veranschaulicht wird.

Dieses zweite Grundverständnis des Controllings baut auf dem ersten auf: In diesem Sinne „planvoll“ kann nur derjenige vorgehen, der die zur Planung der Ergebnisse erforderlichen Informationen besitzt und zur Kontrolle mit den benötigten Ist-Daten versorgt wird. Planung im Sinne des Controllings heißt stets auch Rechnung; zum Rechnen werden Zahlenwerte benötigt.

In dem Streben, dem Controlling eine eigenständige Funktion zuzuweisen, ist das koordinationsbezogene Grundverständnis des Controllings entstanden. Dieses sah zunächst vor, das Planungs- und Kontroll- sowie das Informationssystem miteinander zu koordinieren. Nicht die Planung, Informationsversorgung und Kontrolle selbst, sondern ihre Koordination macht danach das Besondere des Controllings aus. Diese Perspektive wurde später inhaltlich erweitert um andere Teilsysteme der Führung, speziell um das Organisations- und das Personalführungssystem. Damit wird dem Controlling die Aufgabe übertragen, das gesamte Führungssystem zu koordinieren.

Nach einem vierten Begriffsverständnis hat Controlling die Aufgabe, die Rationalität der Führung zu sichern. Damit wird eine andere Abgrenzung zu bekannten Führungsfunktionen gewählt: Nicht die Funktion als solche (z.B. Planung oder Informationsversorgung), sondern der damit verbundene Zweck (Gewährleistung von Führungsqualität) macht den Kern des Controllings aus. Dieses Begriffsverständnis weicht auch in seinen Grundannahmen deutlich von den anderen Auffassungen ab. Rationalitätssicherung setzt voraus, dass es überhaupt zu Rationalitätsdefiziten kommt. Solche sind in den anderen Controlling-Auffassungen nicht vorgesehen; ihnen liegt implizit das Bild des homo oeconomicus zugrunde. Die Sicht des Controllings als Rationalitätssicherung geht dagegen explizit von kognitiv begrenzten und potenziell opportunistisch handelnden Menschen aus, ein Bild, das der Realität oftmals sehr viel näher kommt als die Annahme des homo oeconomicus. Die neueste Controlling-Auffassung ist damit als verhaltensorientiert einzuordnen.

{kind=link}

{kind=link}

Bücher

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Controlling

- Bankautomation

- Beteiligungscontrolling

- Betriebliches Umweltinformationssystem

- Bilanzstrukturmanagement

- Controlling-Informationssystem

- DV-Controlling

- Family Office

- FISG (Finanzmarktintegritätsstärkungsgesetz)

- Informationsmanagement

- interne Revision

- IT-Management

- Kontrolle

- Kostencontrolling

- Kreditwürdigkeitsprüfung

- Logistik-Controlling

- Neues Steuerungsmodell (NSM)

- Plankostenrechnung

- Preismanagement

- Rechnungswesen

- Rechnungswesen und Controlling

- Steuercontrolling

- strategisches Controlling

- Technologiecontrolling

- Unternehmensplanung

- verhaltensorientiertes Rechnungswesen

- Wertschöpfungskreis