Lizenzgebühren

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Begriff

- Kostenrechnung

- Umsatzsteuerrecht

- Ertragsteuerrecht

- Steuerliche Besonderheiten bei grenzüberschreitenden Fallkonstellationen

Begriff

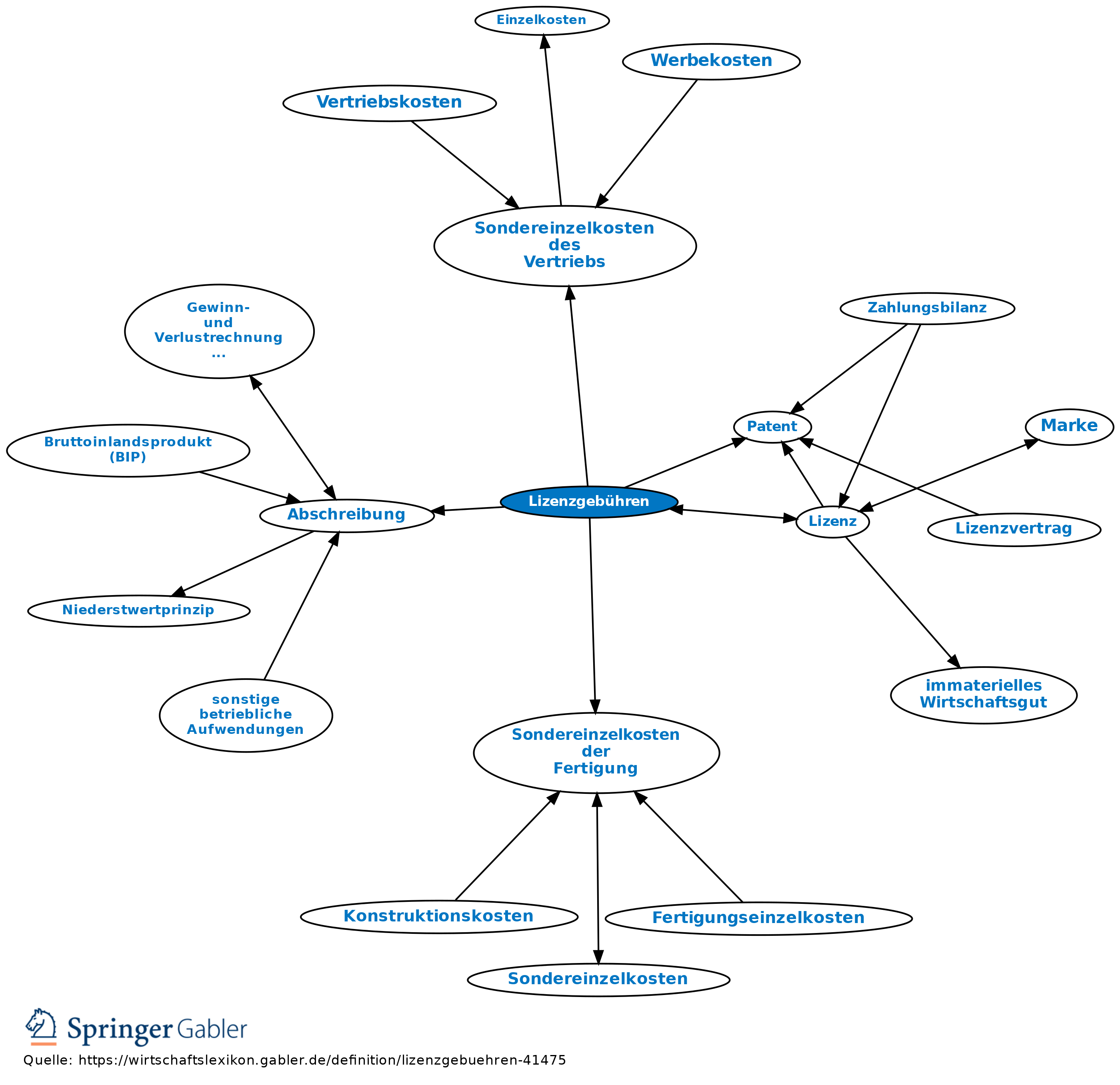

die aus dem Lizenzvertrag zu zahlenden Entgelte für die Verwertung bes. von Lizenzen und Patenten.

Kostenrechnung

1. Regelmäßig wiederkehrende, meist mit der Beschäftigung steigende oder fallende Zahlungen werden i.d.R. als Sondereinzelkosten der Fertigung bzw., falls nach Umsatz abgerechnet wird, als Sondereinzelkosten des Vertriebs erfasst.

2. Einmalige Zahlungen werden aktiviert und die in ihrer Höhe von der Lizenzdauer abhängigen, daraus resultierenden Abschreibungsbeträge (Abschreibung) in die Kostenrechnung übernommen.

Umsatzsteuerrecht

Der Lizenzgeber erbringt mit der Überlassung eines Patents, Warenzeichens etc. zur Verwertung durch den Lizenznehmer eine sonstige Leistung im Sinn des Umsatzsteuergesetzes. Sie ist steuerpflichtig, sofern sie im Inland erbracht wird; der Ort der sonstigen Leistung ist i.d.R. dort, wo der Empfänger sein Unternehmen betreibt.

Mit der Lizenz verbundene, entgeltliche Nebenleistungen, wie z.B. die sachgemäße Erteilung von Rat- und Verbesserungsvorschlägen, werden wie die Hauptleistung behandelt. I.d.R. steht dem Lizenznehmer in Höhe der in der gezahlten Lizenzgebühr enthaltenen Umsatzsteuer auch der Vorsteuerabzug zu.

Ertragsteuerrecht

1. Behandlung beim Zahlenden: Lizenzgebühren stellen bei dem, der sie zahlt, abzugsfähige Betriebsausgaben dar (§ 4 IV EStG). Sie werden bei der Gewerbesteuer zu einem Viertel wieder dem Gewerbeertrag hinzugerechnet, also zu einem bestimmten Umfang mit Gewerbesteuer belastet (§ 8 Nr. 1 Buchstabe f GewStG ab 2008).

2. Behandlung beim Empfänger: Beim Empfänger können Lizenzgebühren steuerpflichtige Einkünfte aus selbständiger Arbeit sein, § 18 I EStG, sofern es sich um einen Einzelerfinder handelt, der seine Erfindung selbst verwertet. Der Regelfall ist jedoch, dass es sich um Betriebseinnahmen eines gewerblichen Betriebes handelt (wenn die Lizenzgebühren einer Einzelunternehmung oder einer Kapitalgesellschaft zufließen) oder dass es sich um Einkünfte aus Vermietung und Verpachtung von Rechten handelt (§ 21 EStG; sofern das lizenzierte Recht z.B. Patent geerbtes privates Vermögen darstellt).

3. Besonderheiten: Sind Zahlender und Empfänger durch bes. Beziehungen miteinander verbunden, muss geprüft werden, ob die Konditionen für die Lizenzgebühren angemessen sind. Ist das nicht der Fall, werden allerdings nur die unangemessenen Teile der gezahlten Lizenzgebühr als verdeckte Gewinnausschüttung oder verdeckte Einlage angesehen, der angemessene Teil der Zahlung bleibt steuerlich anerkannt.

Steuerliche Besonderheiten bei grenzüberschreitenden Fallkonstellationen

1. Die Umsatzsteuer für die Lizenzzahlung an einen Lizenzgeber, der nicht im Inland ansässig ist, ist durch den Kunden zu entrichten (Steuerschuldnerschaft des Leistungsempfängers, § 13b UStG). Der an den Lizenzgeber ausgezahlte Betrag ist also nur ein Nettobetrag; der Lizenzgeber darf umsatzsteuerlich auch nur eine Nettorechnung stellen und keinesfalls den Empfang von Umsatzsteuer quittieren. Diese Regelung ist auch in anderen EU-Staaten dieselbe (seit 2010: Einstufung als innergemeinschaftliche Dienstleistung).

2. Doppelbesteuerungsabkommen: Bei den Ertragsteuern sehen die Doppelbesteuerungsabkommen vor, dass die Versteuerung der Lizenzgebühren i.d.R. nur im Staat des Lizenzgebers erfolgt (Art. 12 OECD-MA). In einigen selteneren Fällen wird dem Staat, aus dem die Lizenzgebühren stammen, das Recht zugestanden, eine geringfügige Quellensteuer zu erheben (oft: 5 Prozent der Lizenzzahlung). Eine Regelung des EU-Rechts, wonach eine Besteuerung im Herkunftsstaat bei grenzüberschreitenden Lizenzzahlungen von einem EU-Mitgliedsstaat in einen anderen hinein untersagt ist, gilt nur für Zahlungen zwischen direkt miteinander verbundenen Mutter-, Tochter- und Schwesterkapitalgesellschaften, aber schon nicht mehr für Zahlungen von Enkelgesellschaften.

3. Nationales dt. Recht: Auf die Zahlung von Lizenzgebühren an einen Empfänger, der nur beschränkt steuerpflichtig ist, sieht das dt. Steuerrecht die Einbehaltung einer Quellensteuer von 15 Prozent zzgl. eines 5,5-prozentigen Solidaritätszuschlages vor (in der Summe 15,825 Prozent), § 50a I EStG. Mit der Einbehaltung dieser Abzugssteuer sind die steuerlichen Verpflichtungen des ausländischen Zahlungempfängers gegenüber dem dt. Staat dann abgegolten (§ 50 II EStG, § 32 KStG). Der Steuerabzug ist jedoch auch dann von der zahlenden Person zwingend vorzunehmen, wenn nach einem Doppelbesteuerungsabkommen der Empfänger an sich das Recht hätte, in Deutschland gar nicht der Besteuerung unterworfen zu werden (§ 50d EStG). Die nach dem Abkommen eigentlich gebotene Steuerfreiheit wird vielmehr in solchen Fällen erst dadurch hergestellt, dass das Bundeszentralamt für Steuern auf Antrag des Empfängers vom einbehaltenen Steuerabzugsbetrag den Betrag erstattet, der nach dem Doppelbesteuerungsabkommen (oder anderen Sonderregelungen) nicht einbehalten werden darf. Hält der Zahlende dieses Verfahren nicht ein und verzichtet er eigenmächtig auf den Einbehalt der vorgeschriebenen Steuer, haftet er für die nicht abgeführte Steuer; hat er vorsätzlich gehandelt, ist auch eine Bestrafung wegen Steuerhinterziehung denkbar (da die Bestrafung wegen Nichtanmeldung einer Steuer generell nicht davon abhängt, ob diese Steuer später erstattet werden könnte).

{kind=link}

{kind=link}