Patentkosten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

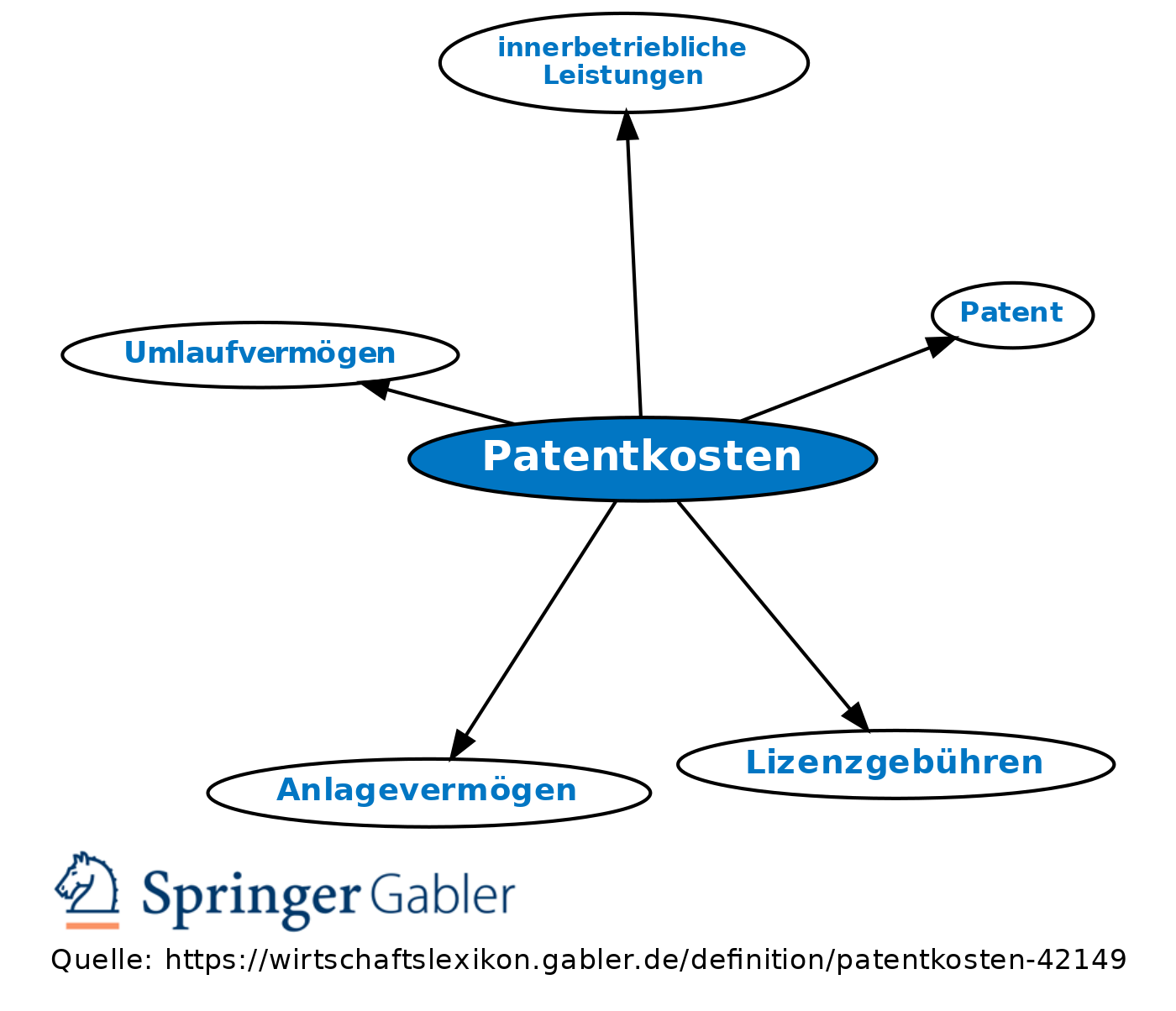

1. Aufwendungen für den entgeltlichen Erwerb eines Patents: Der Kaufpreis wird als immaterieller Vermögensgegenstand aktiviert und planmäßig abgeschrieben. Überholte Patente sind ganz abzuschreiben.

2. Aufwendungen für eigene Forschungsarbeiten, die zu Patenten führen: a) Bilanzierung: Gehört das Patent zum Anlagevermögen, besteht ein Aktivierungswahlrecht (§ 248 II HGB) über die bei dessen Entwicklung anfallenden Aufwendungen (§ 255 II a HGB). Ist das Patent dem Umlaufvermögen zuzuordnen, besteht Bilanzierungspflicht. Z.B. sind die im Rahmen einer Auftragsforschung entwickelten Patente stets mit den Herstellungskosten zu aktivieren.

b) Kostenrechnerische Erfassung und Verrechnung: Diese Patente sind als innerbetriebliche Leistungen anzusehen, deren Kosten gemäß dem Kostenträgerverfahren zu kalkulieren, zu aktivieren und abzuschreiben sind.

3. Kosten für die Nutzung eines fremden Patents: Lizenzgebühren.

{kind=link}

{kind=link}