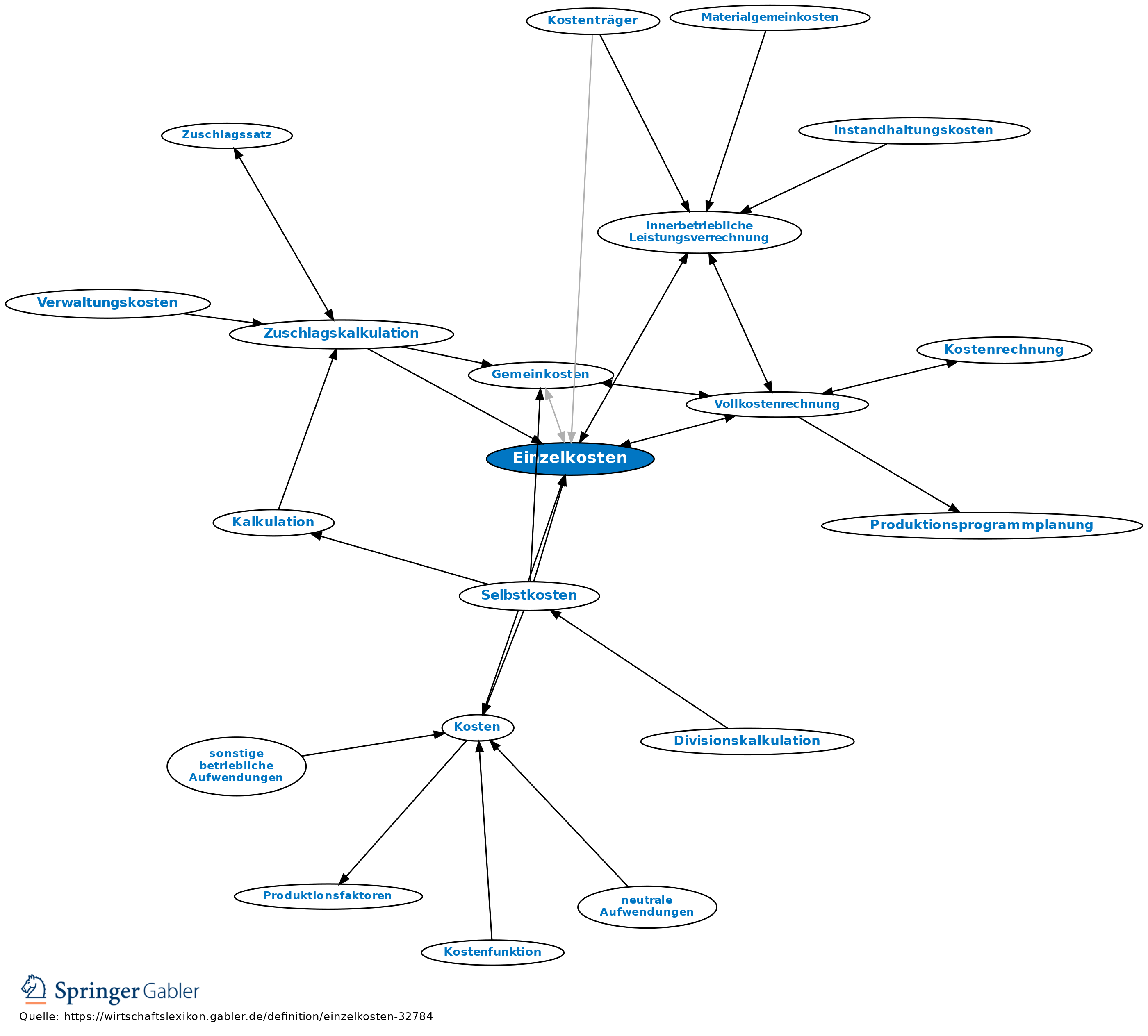

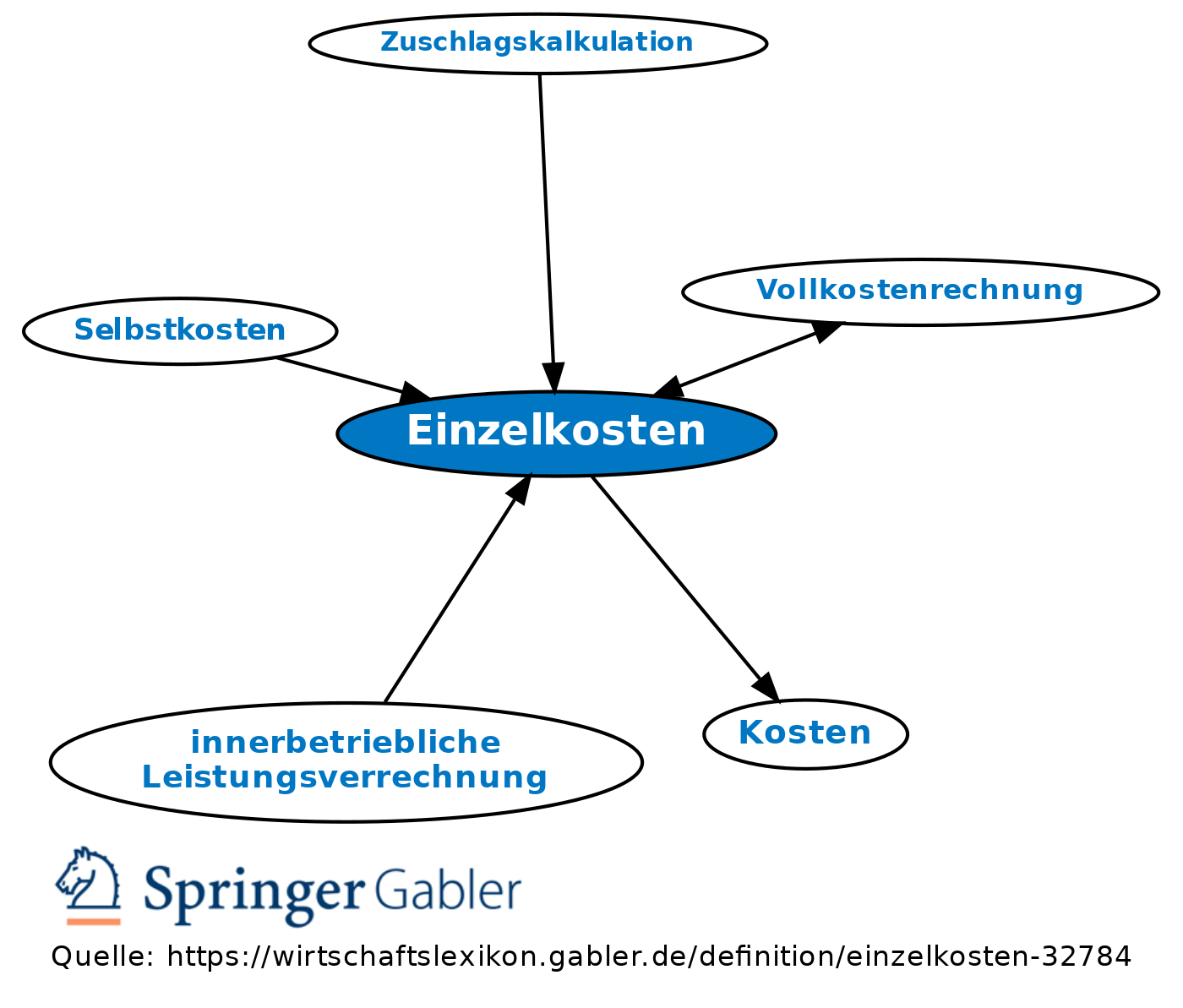

Einzelkosten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Identifiable Costs, identifizierbare Kosten, spezifische Kosten. 1. Allgemein: Kosten, die einem bestimmten Bezugsobjekt (Bezugsgröße, z.B. Kunden oder Produkt) direkt zugerechnet werden bzw. zugerechnet werden können.

2. Die Vollkostenrechnung bezieht die Unterscheidung zwischen Einzelkosten und Gemeinkosten allein auf die Produkte (Kostenträger). Aus diesem Grund wird, wenn mehrere unterschiedliche Bezugsgrößen Berücksichtigung finden, auch die Bezeichnung Kostenträgereinzelkosten verwendet. In der Kostenartenrechnung werden die Primärkosten daraufhin untersucht, ob sie sich nach dem Verursachungsprinzip direkt den einzelnen Kostenträgern zurechnen lassen. Falls dies zutrifft, werden sie direkt in die Kostenträgerrechnung übernommen, falls nicht, einer Kostenstelle zugeordnet und in der Kostenstellenrechnung weiterverrechnet. Als typische Einzelkosten gelten Einzelmaterialkosten und Fertigungslöhne. Bes. für letztere Kostenart erweist sich eine direkte Zuordnung zu einzelnen Produkten jedoch bei genauer Kostenanalyse als Schlüsselung von Gemeinkosten.

Zuweilen wird der Begriff der Einzelkosten in der Vollkostenrechnung auch auf das Bezugsobjekt Kostenstelle bezogen.

3. In der Einzelkostenrechnung erfolgt keinerlei Eingrenzung des Begriffs Einzelkosten auf spezielle Bezugsobjekte. Dort werden z.B. parallel Kostenträger-, Kostenstellen-, Sparten- und Perioden-Einzelkosten erfasst und ausgewiesen. Die Zuordnung erfolgt stets nach dem Identitätsprinzip. Einzelkosten liegen danach nur dann vor, wenn der entsprechende Kostenbetrag (z.B. Gehalt eines Kostenstellenleiters) genau dann wegfällt, wenn auch das betreffende Bezugsobjekt (z.B. Kostenstelle) wegfällt bzw. zusätzlich anfällt, wenn das betreffende Bezugsobjekt zusätzlich anfällt.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Einzelkosten

- absoluter Deckungsbeitrag

- Anhängekalkulation

- aufwandsorientiertes Deckungsbudget

- Ausfuhrkosten

- Bezugsgrößenhierarchie

- Bruttoergebnisrechnung

- Direct Costs

- direkte Kosten

- Durchschnittskosten

- echte Einzelkosten

- Einzelerlöse

- Einzelkostenrechnung

- Einzelverbrauch

- Fertigungseinzelkosten

- Fertigungslöhne

- fixe Kosten

- Frachtkosten

- Gemeinkosten

- Gemeinkostenzuschlag

- Gesamtkosten

- Gewinnspanne

- Identifiable Costs

- identifizierbare Kosten

- innerbetriebliche Leistungsverrechnung

- Kostenerfassung

- Kostenplanung

- Kostenrechnungssoftware

- Kostenstelleneinzelkosten

- Kostenträgereinzelkosten

- Kostenträgerrechnung

- Periodeneinzelkosten

- Periodengemeinkosten

- Produkteinzelkosten

- produktive Kosten

- relative Einzelkosten

- relevante Kosten

- Rohstoffkosten

- Schein-Einzelkosten

- Selbstkosten

- Sondereinzelkosten

- Sondereinzelkosten des Vertriebs

- Sparteneinzelkosten

- spezifische Kosten

- Stückdeckungsbeitrag

- Stückerfolg

- Teilkosten

- Teilkostenkalkulation

- Teilkostenrechnung

- unechte Gemeinkosten

- variable Kosten

- Vollkosten

- Vollkostenrechnung

- Vorgabeermittlung

- Zuschlagskalkulation

- überjährige Kosten