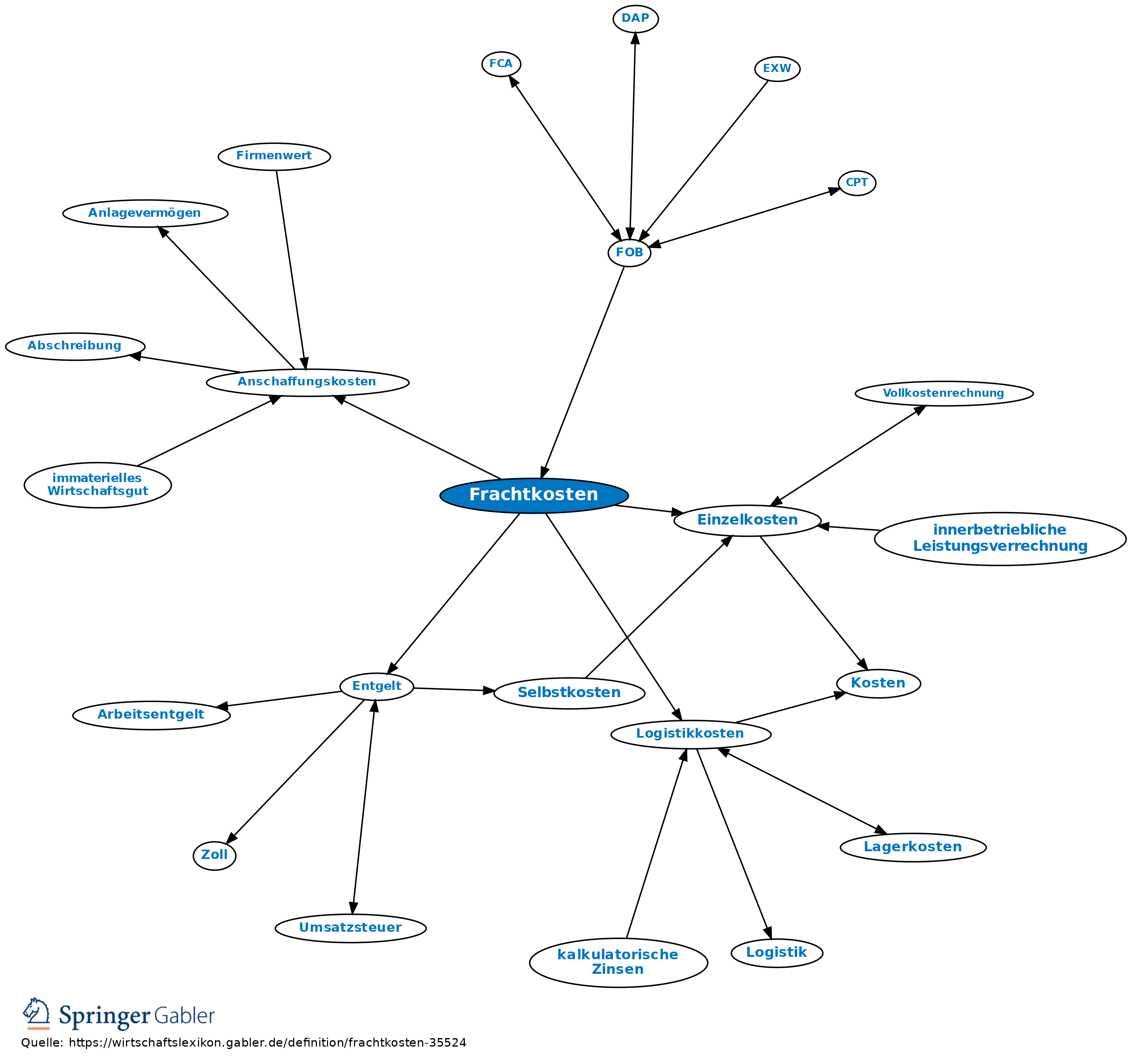

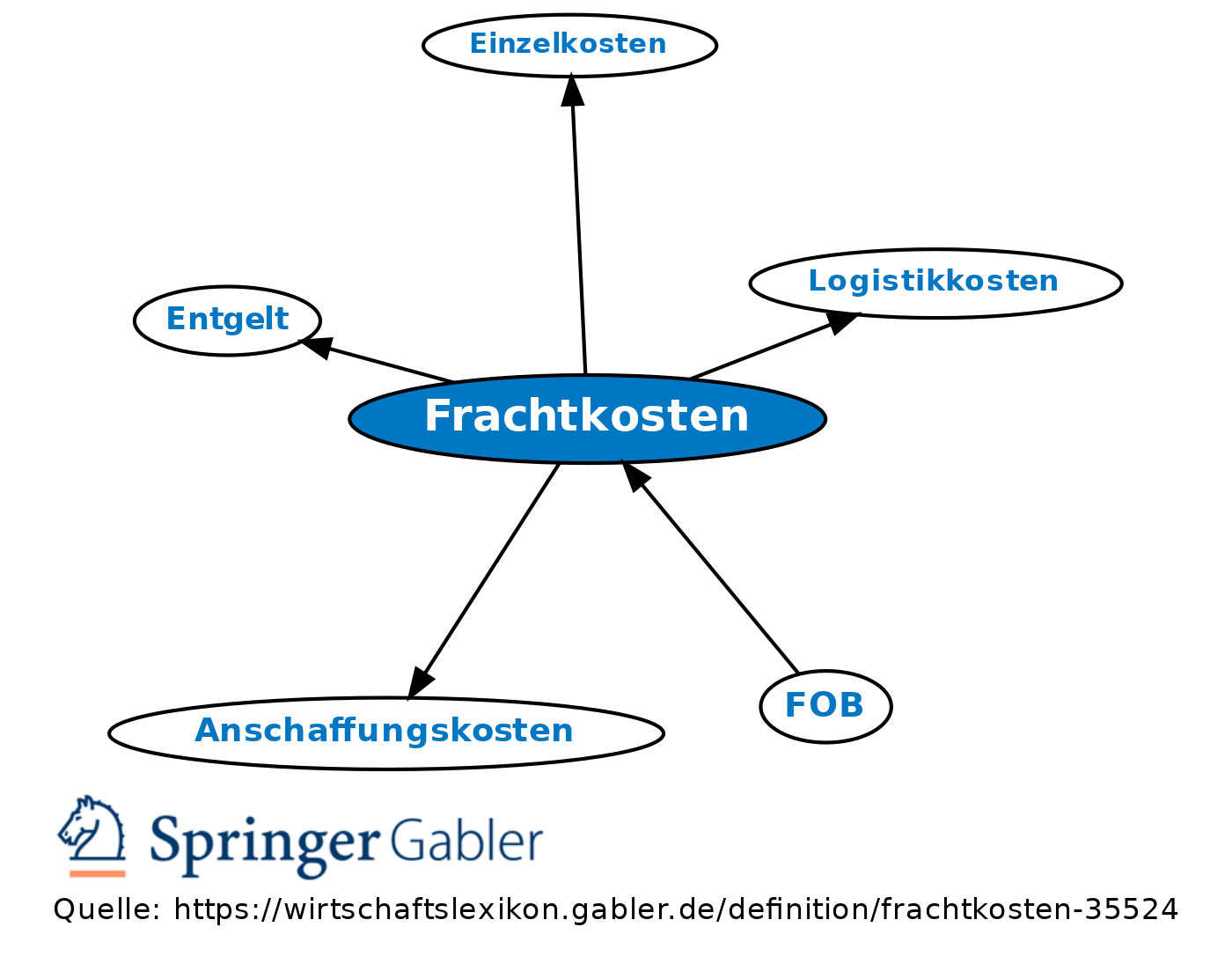

Frachtkosten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Teil der Logistikkosten eines Unternehmens, die für die Inanspruchnahme extern erbrachter Transportleistungen (Speditionsverkehr, öffentliche Verkehrsmittel) anfallen.

1. Kostenrechnung: Frachtkosten sind für Schiffs-, Luft-, Bahn- und Lastwagenfrachten nach Eingangs- und Ausgangsfrachten getrennt zu erfassen. Eingangsfrachten sind als Teil des Einstandswerts möglichst als Einzelkosten auszuweisen. Verauslagte Frachten, die zurückerstattet werden, berühren die Kostenrechnung nicht.

2. Bilanzierung: Frachtkosten sind als Anschaffungsnebenkosten Teil der Anschaffungskosten.

3. Umsatzsteuer: a) im Verhältnis zwischen Lieferant der Ware und Kunde: Eine Vereinbarung, wonach der Kunde einem Lieferanten zusätzlich zum vereinbarten Preis auch die Frachtkosten erstattet, stellt umsatzsteuerlich keine eigenständige Leistung dar; vielmehr ist die Beförderung der verkauften Ware zum vereinbarten Übergabeort umsatzsteuerlich eine bloße Nebenleistung im Rahmen des Kaufvertrages über die Ware. Somit sind Frachtkosten selbst dann, wenn sie getrennt vom Kaufpreis offen auf der Rechnung ausgewiesen oder sogar dem Kunden getrennt vom eigentlichen Rechnungsbetrag für die Ware später erst nachbelastet werden, umsatzsteuerlich ein Teil des Entgelts für die gelieferte Ware. Sie sind daher im Verhältnis Lieferant - Kunde genauso zu behandeln wie der Kaufpreis der Ware, also z.B. bei einer innergemeinschaftlichen Lieferung als Teil des Rechnungsbetrages in der Zusammenfassenden Meldung anzugeben.

b) im Verhältnis zwischen Frachtführer (Spediteur) und Verkäufer der Ware stellen die Frachtkosten dagegen das Entgelt für eine Hauptleistung dar; hier sind sie nach den Regeln für Beförderungsleistungen zu behandeln.

Frachtkosten sind Teil des Entgelts. Als Nebenleistung sind sie dem Grundsatz der einheitlichen Leistung folgend mit der Hauptleistung zu versteuern.

{kind=link}

{kind=link}