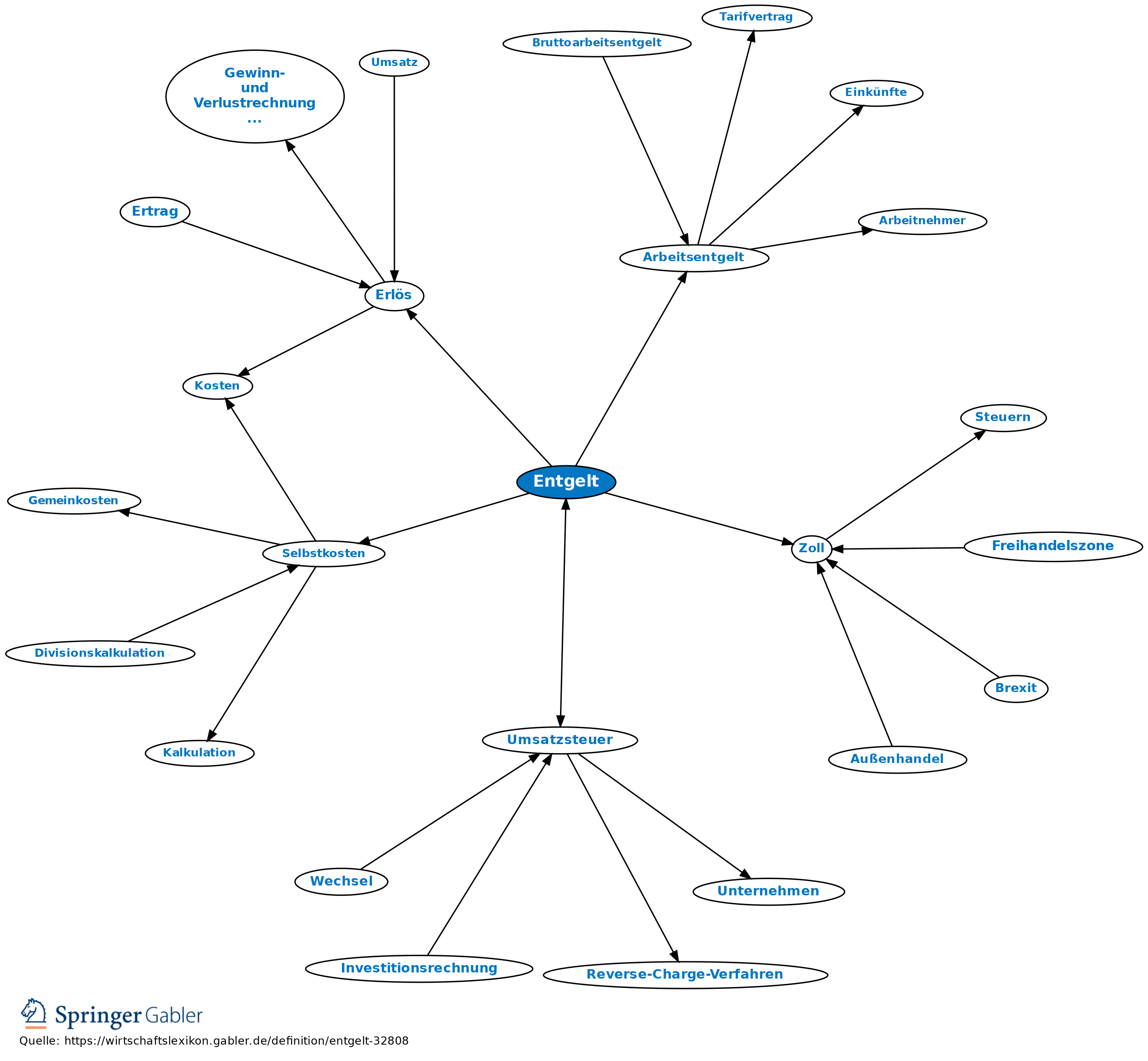

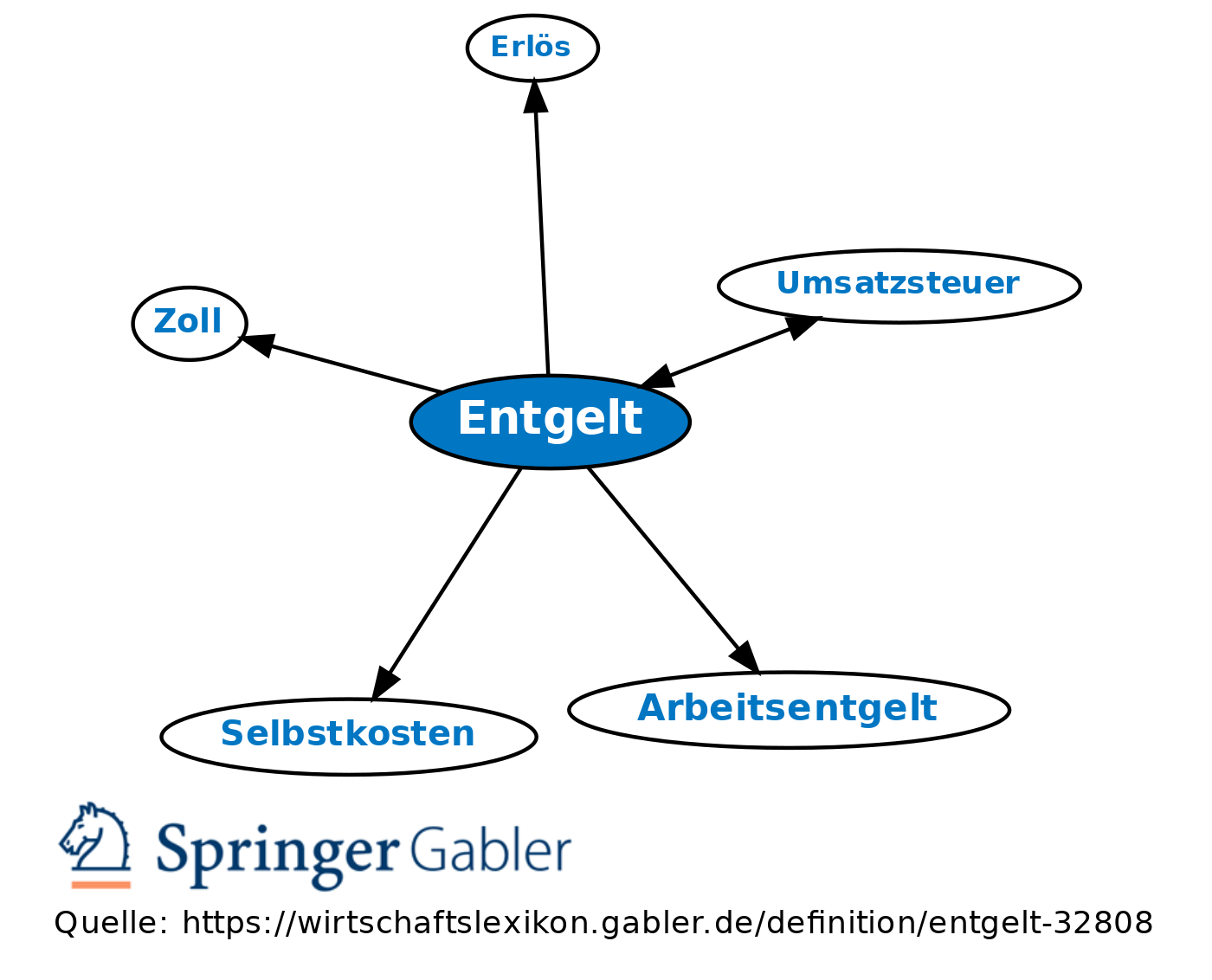

Entgelt

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Arbeitsrecht/Sozialversicherung

Kostenrechnung

zu zahlendes geldliches Äquivalent für beschaffte Waren, Dienst- oder Arbeitsleistungen oder Anspruch auf Zahlung eines geldlichen Äquivalents für abgesetzte Güter. Entgelt ist Oberbegriff für Beschaffungsentgelt (-ausgabe) und Erlös.

Umsatzsteuerrecht

1. Begriff: Entgelt ist Tatbestandsmerkmal (Leistungsaustausch) und Bemessungsgrundlage (§ 10 UStG) der Umsatzsteuer. Entgelt umfasst die Aufwendungen des Empfängers einer Lieferung und sonstigen Leistung für ihren Erhalt; dazu gehört auch das, was ein anderer als der Empfänger dem Unternehmer für diese Lieferung oder sonstige Leistung gewährt. Entgelt besteht in Geld und/oder Leistung.

2. Umfang: a) Zum Entgelt gehören

(1) Abschlusszahlungen;

(2) Zuschüsse von dritter Seite, die in einem kausalen Zusammenhang mit der Leistung stehen;

(3) Preis eines Pfandscheines zzgl. der Pfandsumme bei Übertragung von Pfandscheinrechten;

(4) Wert einer empfangenen Leistung bei einem Tausch bzw. tauschähnlichen Umsatz.

b) Nicht zum Entgelt gehören durchlaufende Posten; Auslagen eines Spediteurs oder Frachtführers an Zoll und Einfuhrumsatzsteuer (EuSt) für den Auftraggeber; zurückgewährte Entgelte, Preisnachlässe, Rabatte und Skonti; Säumniszuschläge und Verzugszinsen; Vertragsstrafen mit Schadensersatzcharakter; Diskont bei Weitergabe eines Wechsels, ausgenommen er wird erstattet.

c) Die Umsatzsteuer selbst gehört nicht zum Entgelt (Nettoumsatzsteuer).

3. Die Entgelt ersetzende Bemessungsgrundlagen: a) Beim steuerpflichtigen Eigenverbrauch: Einkaufspreis oder Selbstkosten bzw. die entstandenen Kosten oder Aufwendungen.

b) Bei Lieferungen oder sonstigen Leistungen an Gesellschafter, Arbeitnehmer und dem Unternehmer nahe stehende Personen: Entgelt, mind. aber die Mindestbemessungsgrundlage.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Entgelt

- Arbeitsgemeinschaft

- Aufmerksamkeit

- Aufzeichnungspflicht

- Beförderungsleistungen

- Buchnachweis

- Dulden oder Unterlassen

- durchlaufende Posten

- Entgeltfunktion

- Flaschenpfand

- Frachtkosten

- Gage

- Grundgehalt

- Leistungsaustausch

- Lohnveredelung

- Nachnahme

- Prostitution

- Rabatt

- Schenkung

- Skonto

- Sollversteuerung

- Trennung der Entgelte

- Umsatzsteuer

- vereinbarte Entgelte

- vereinnahmte Entgelte

- Warenumschließung

- Warenwert

Entgelt

- Arbeitsentgelt

- Arbeitsentgelt

- durchlaufende Posten

- Eigenverbrauch

- Einfuhrumsatzsteuer (EUSt)

- Einkaufspreis

- Erlös

- Leistungsaustausch

- Leistungsaustausch

- Lieferung

- Lieferung

- Mindestbemessungsgrundlage

- Nettoumsatzsteuer

- Selbstkosten

- sonstige Leistung

- sonstige Leistung

- Umsatzsteuer

- Umsatzsteuer

- Umsatzsteuer

- Zoll

- Zuschüsse