Zuschüsse

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

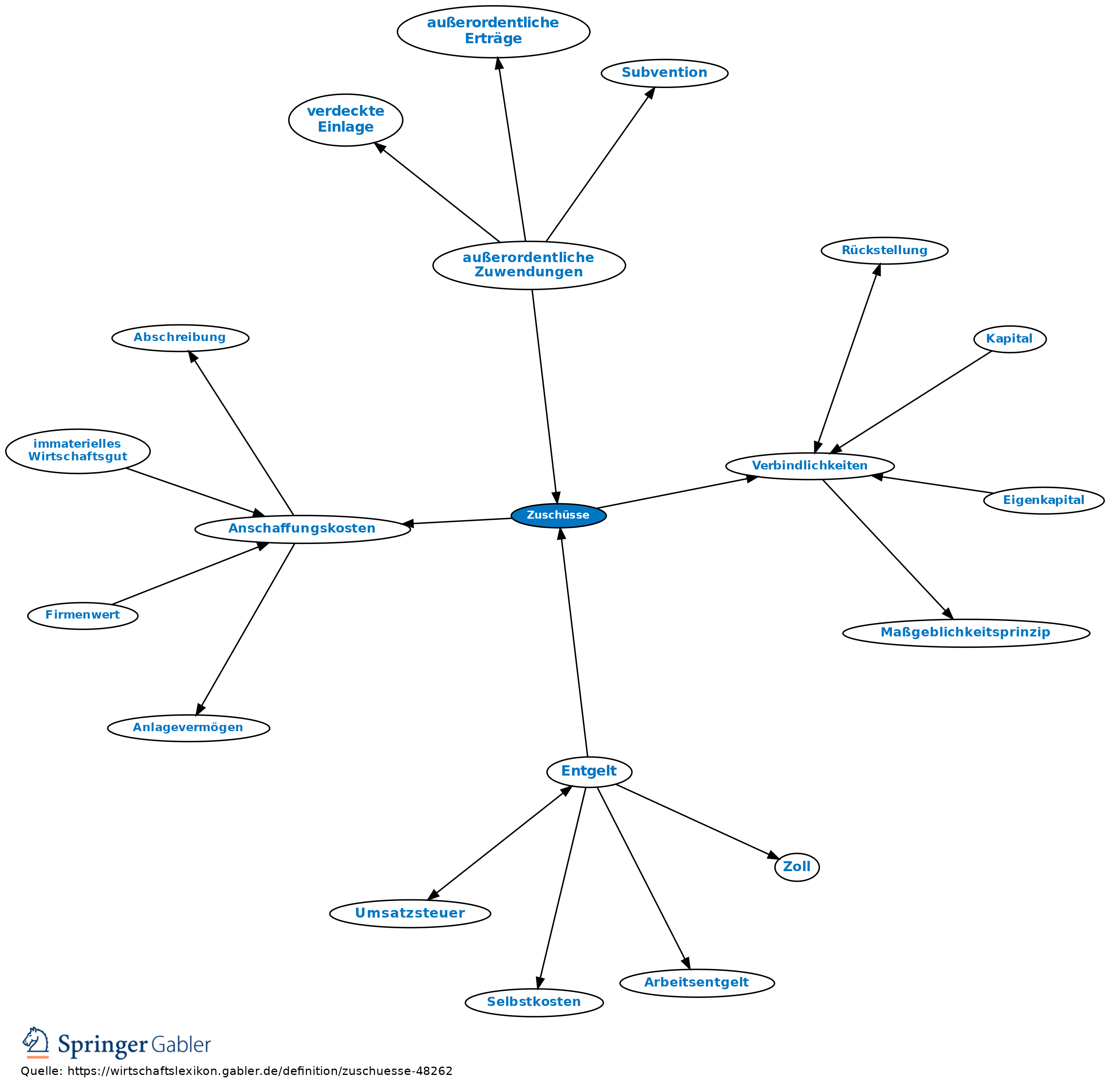

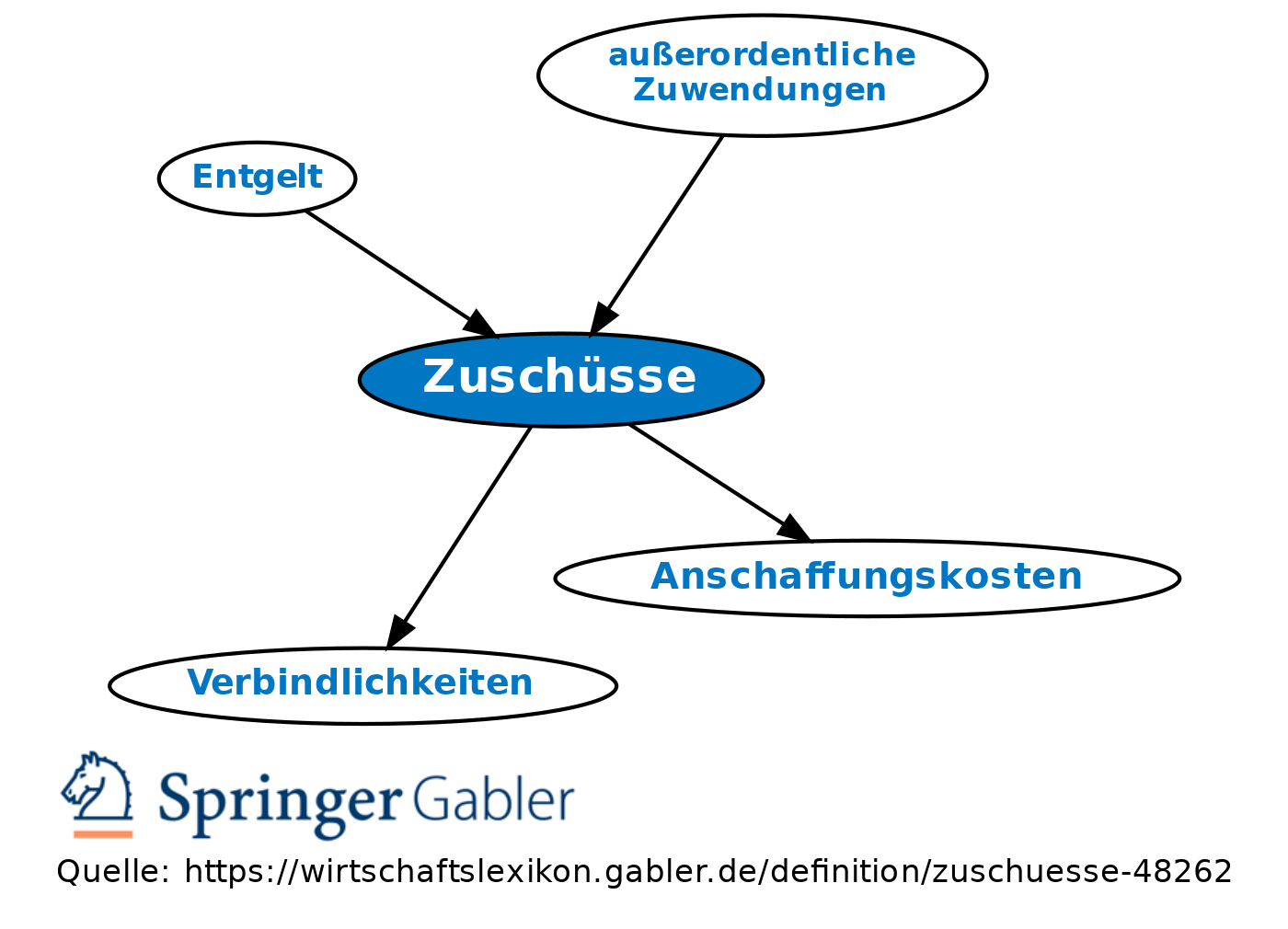

private oder öffentliche Zuwendungen, i.d.R. Zahlungen an eine Unternehmung aus unterschiedlichen Gründen und mit unterschiedlicher Zwecksetzung.

Bilanzierung: 1. Private Zuschüsse eines Gesellschafters, die sich aus dem Gesellschaftsverhältnis ergeben, sind zusätzliches Eigenkapital der empfangenden Unternehmung und bei Kapitalgesellschaften gemäß §§ 266, 272 II HGB als Kapitalrücklage zu bilanzieren. Sind private Zuschüsse Bestandteil der Gegenleistung in einem Leistungsaustauschverhältnis, so können sie Anschaffungskostenminderung der empfangenden Unternehmung (Anschaffungskosten) oder Entgelt für zukünftige Leistungen der Unternehmung (z.B. verlorene Mieterzuschüsse) sein, die als passive Rechnungsabgrenzungsposten zu erfassen und über die Vertragsdauer aufzulösen sind.

2. Handelsrechtliche Bilanzierung öffentlicher Zuschüsse ist umstritten. Unbedingt rückzahlbare Zuschüsse sind als Verbindlichkeiten zu passivieren. Bei bedingt rückzahlbaren Zuschüssen hängt die Bilanzierung von der Gestaltung der Bedingungen im Einzelfall ab. Fällt die Rückzahlungsverpflichtung z.B. bei Eintritt einer bestimmten Bedingung (etwa Misserfolg des bezuschussten Objekts) weg, so ist, solange die auflösende Bedingung nicht eingetreten ist, eine Verbindlichkeit auszuweisen. Nicht rückzahlbare Zuschüsse, die als Aufwands- oder Ertragszuschüsse gewährt werden, sind erfolgswirksam zu behandeln. Für nicht rückzahlbare Zuschüsse als Zuwendungen zur Anschaffung oder Herstellung einer Investition besteht ein Wahlrecht. Die Zuschüsse können als Anschaffungs- bzw. Herstellungskostenminderung oder Ertrag der Periode, in der sie vereinnahmt wurden, behandelt werden.

{kind=link}

{kind=link}