Treuhandschaft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff

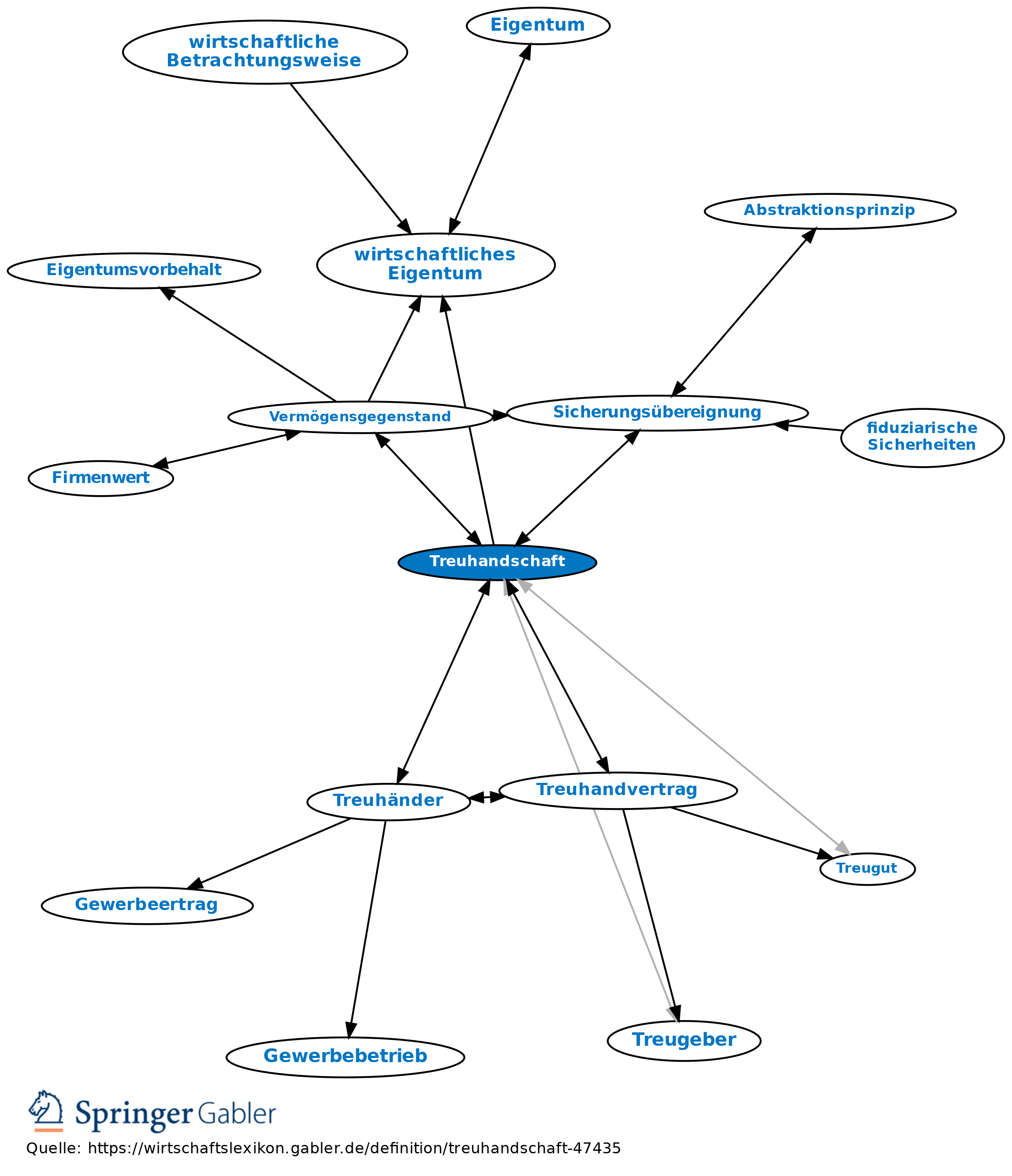

Rechtsverhältnis, bei dem eine natürliche oder juristische Person (Treugeber) einer zweiten Person (Treuhänder) ein Recht unter der Bedingung überträgt, von diesem Recht nicht zum eigenen Vorteil Gebrauch zu machen. Treuhandschaften sind der Gegenstandsbereich des Treuhandwesens. Die Erscheinungsformen sind vielfältig; einen einheitlichen Typus von Treuhandschaft gibt es nicht. Gemeinsames Charakteristikum ist die Uneigennützigkeit und Vertrauenswürdigkeit bei der Wahrnehmung fremder Interessen bzw. die uneigennützige Ausübung von amtlichen Befugnissen.

Entstehung

1. Rechtsgeschäftliche Begründung: privat- oder öffentlich-rechtlicher Treuhandvertrag zwischen Treugeber und Treuhänder, bei gesetzlich gestalteter Treuhandschaft unter Beachtung zwingender oder dispositiver gesetzlicher Vorschriften.

2. Begründung durch staatlichen Hoheitsakt: zwangsweise aufgrund gesetzlicher Bestimmungen, durch Verwaltungsakte oder gerichtliche Anordnung.

Formen

1. Nach der Rechtszuständigkeit des Treuhänders: a) Treuhandschaft i.e.S.:

(1) Vollberechtigungs-Treuhandschaft (fiduziarische Treuhandschaft, echte Treuhandschaft): Der Treuhänder erwirbt Sachen bzw. Rechte zu eigenem Vollrecht. Er soll das Treugut im eigenen Namen, aber nicht im eigenen Interesse innehaben. Gegenüber Dritten kann er über sämtliche Rechte aus dem Treugut verfügen; dem Treugeber ist er schuldrechtlich verpflichtet, von diesen Rechten nur auftragsgemäß Gebrauch zu machen. Nach außen ist die Treuhandschaft nicht erkennbar.

(2) Ermächtigungs-Treuhandschaft: Eigentumsübertragung an den Treuhänder findet nicht statt; der Treugeber bleibt juristischer Eigentümer. Der Treuhänder wird ermächtigt, über die Sache bzw. das Recht im eigenen Namen zu verfügen (§ 185 BGB). Der Treugeber bleibt grundsätzlich konkurrierend mit dem Treuhänder verfügungsberechtigt, was vertraglich abbedungen werden kann. Für Dritte wird die Treuhandschaft nicht erkennbar.

b) Treuhandschaft im wirtschaftlichen Sinn (Vollmachts-Treuhandschaft): Gegenüber Dritten kann der Treuhänder kein Vollrecht ausüben. Er tritt nach außen erkennbar in fremdem Namen auf. Es handelt sich um eine Treuhandschaft, die auf einer erteilten Vollmacht beruht.

2. Nach Aufgabenstellung und Zweck der Treuhandschaft: a) Verwaltungs-Treuhandschaft (uneigennützige Treuhandschaft): Der Treuhänder nimmt ausschließlich die Treugeberinteressen wahr; die uneigennützige Verwaltung des Treugutes ist charakteristisch. Entgeltlichkeit steht der Uneigennützigkeit nicht entgegen.

b) Sicherungs-Treuhandschaft (eigennützige Treuhandschaft): Dem Treuhänder wird eine dingliche pfandrechtsähnliche Stellung zur Sicherung seiner Ansprüche gegen den Treugeber eingeräumt. Ein bedingtes Zugriffsrecht auf das Treugut wird vereinbart. Die Sicherungs-Treuhandschaft wird im Interesse des Treuhänders begründet; sie ist deshalb eigennützig. Bes. bedeutungsvoll ist sie bei Kreditsicherungen (z.B. Sicherungsübereignung).

c) Doppelseitige Treuhandschaft: Der Treuhänder nimmt gleichzeitig die Interessen von Gläubiger und Schuldner wahr und wird als unparteiische Vertrauensperson eingeschaltet. Im Verhältnis zum Gläubiger ergibt sich Verwaltungs-Treuhandschaft, im Verhältnis zum Schuldner Sicherungs-Treuhandschaft. Rechtliche Begründung durch einen Dreiecksvertrag bzw. durch einen Vertrag zugunsten Dritter. Wichtige Rolle z.B. bei außergerichtlichen Liquidationsvergleichen, Konsortialkrediten mit Sicherheiten-Pool und für die Wahrnehmung von Interessen Beteiligter an Bauherrengemeinschaften.

Bilanzierung

Bei der Treuhandschaft kann wirtschaftliches Eigentum und zivilrechtliches Eigentum auseinander fallen (Vermögensgegenstand).

1. Folge in diesen Fällen für die Bilanzierung in der Handelsbilanz: Das Treugut ist grundsätzlich beim Treugeber zu aktivieren, wenn dieser wirtschaftlicher Eigentümer ist; hat es der Treuhänder von einem Dritten für den Treugeber erworben, kann letzterer anstelle des Trenngutes auch den gegenüber dem Treuhänder bestehenden Herausgabeanspruch aktivieren (strittig). Behandlung des Treuguts beim Treuhänder (überwiegende Auffassung): Ausweis des Treuguts auf der Aktivseite unter dem Strich oder Aufnahme in die Vorspalte des entsprechenden Aktivpostens. Es wird jedoch auch die Aktivierung bei gleichzeitiger Passivierung der Herausgabeverpflichtung gegenüber dem Treugeber für zulässig angesehen. Zumindest für Kredit- und Finanzdienstleistungsinstitute hat der Verordnungsgeber die zuletzt genannte Bilanzierung in der Verordnung über die Rechnungslegung der Kredit- und Finanzdienstleistungsinstitute vorgeschrieben (§ 6).

2. Die Behandlung in der Steuerbilanz entspricht der handelsrechtlichen mit der Einschränkung, dass das Treugut auch bei Erwerb von Dritten durch den Treugeber zu aktivieren ist.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Treuhandschaft

- doppelseitige Treuhandschaft

- eigennütziges Treuhandverhältnis

- Ermächtigungstreuhandschaft

- gesetzlich gestaltete Treuhandschaft

- gesetzliche Treuhandschaft

- rechtsgeschäftlich gestaltete Treuhandschaft

- Sicherungsabtretung

- Sicherungstreuhandschaft

- Sicherungsübereignung

- Treugeber

- Treugut

- Treuhand

- Treuhandgeschäfte

- Treuhandgesellschaften

- Treuhandverhältnis

- Treuhandvertrag

- Treuhandwesen

- Treuhänder

- Vermögensgegenstand

- Verwaltungstreuhand

- Vollberechtigungs-Treuhandschaft

- Vollmachts-Treuhandschaft

- Wirtschaftsprüfer (WP)

- öffentlich-rechtliche Treuhandschaft