wirtschaftliche Betrachtungsweise

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

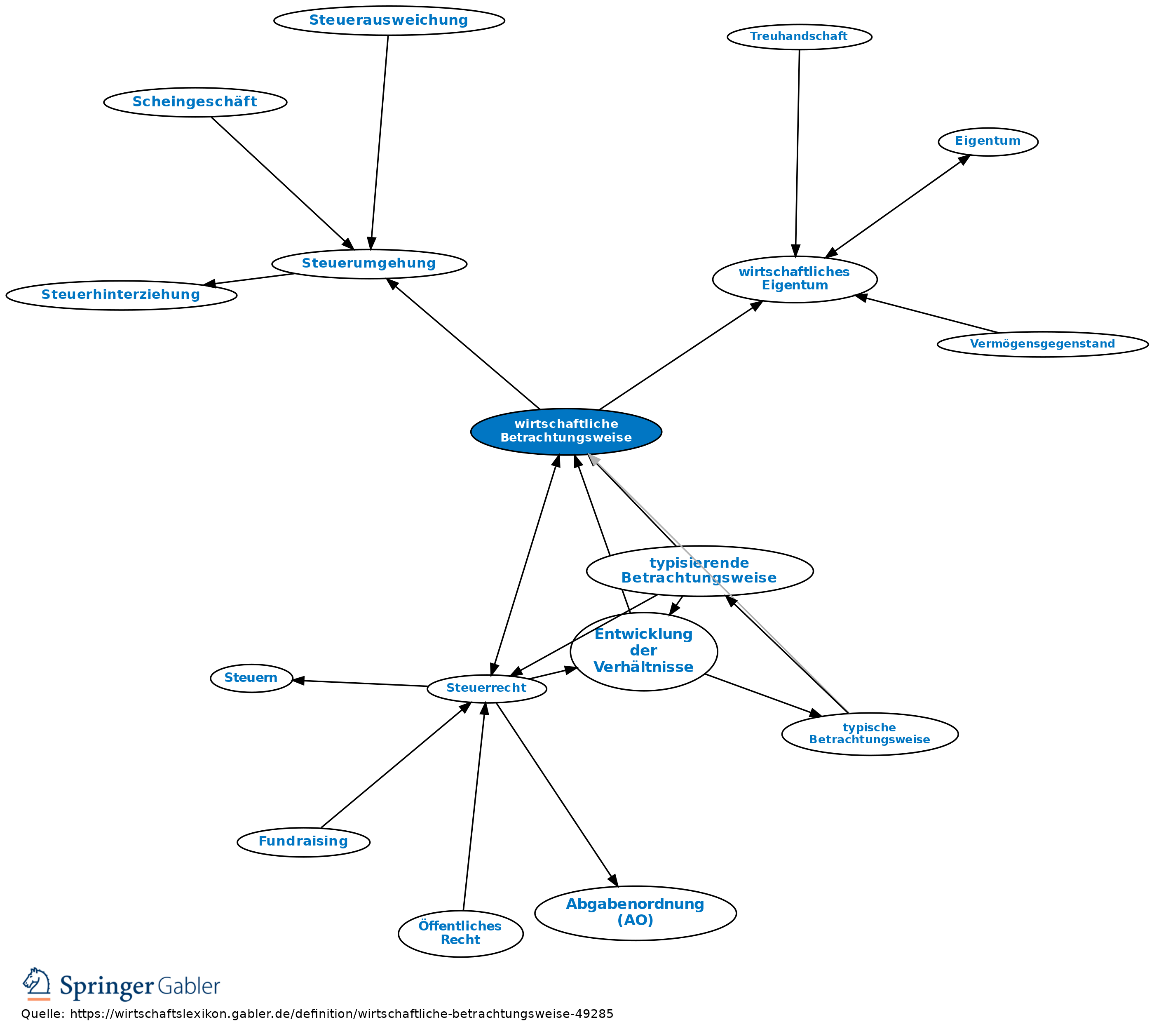

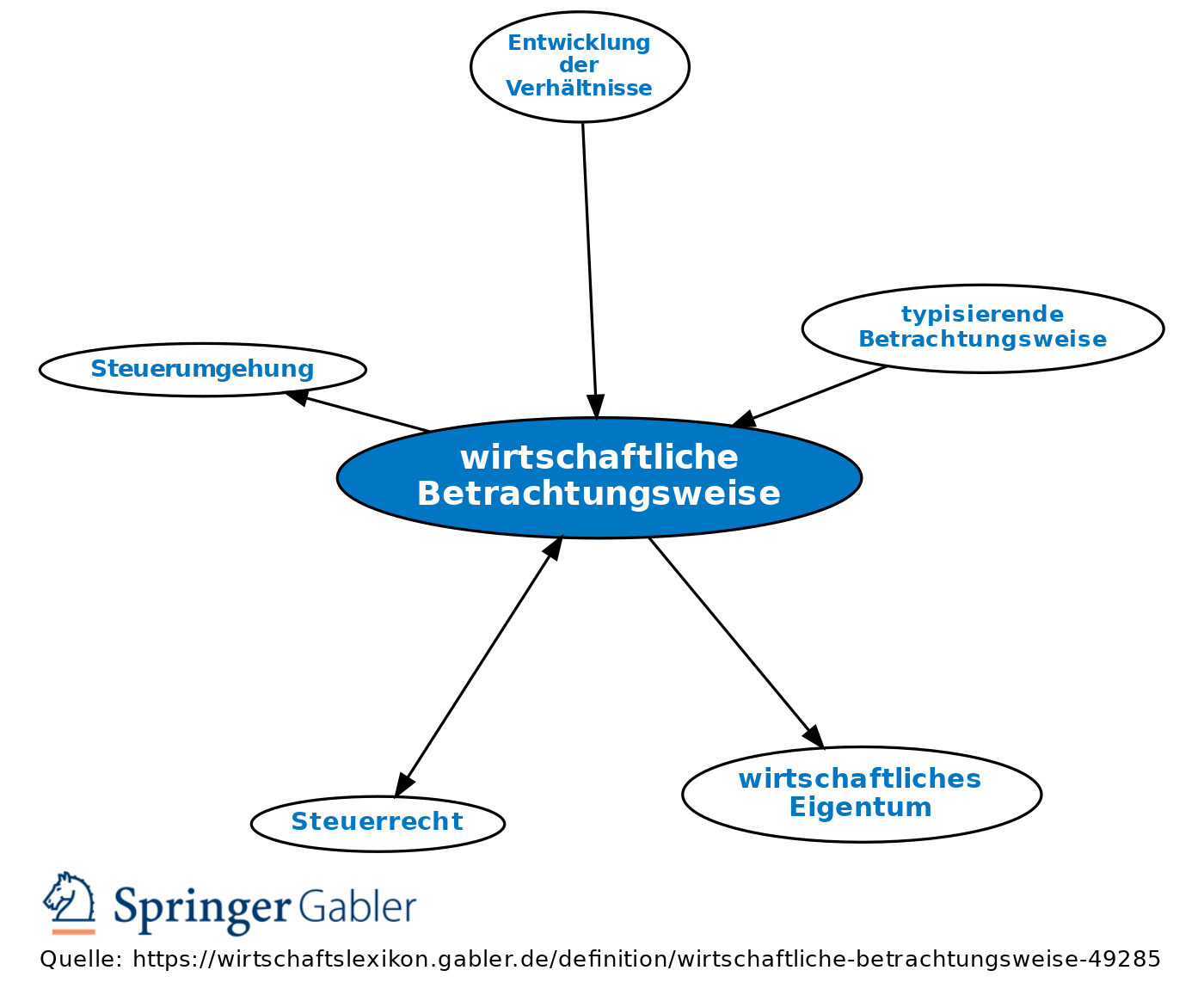

1. Grundsatz hinsichtlich der Auslegung und Anwendung der Steuergesetze, Unterfall der teleologischen Auslegung (Steuerrecht): a) Begriff: Die wirtschaftliche Betrachtungsweise fordert die Berücksichtigung des Sinn und Zwecks der Steuergesetze, wirtschaftliches Geschehen der Besteuerung zu unterwerfen.

b) Gesetzliche Grundlagen: Früher in der AO bzw. im StAnpG explizit geregelt; in der AO 1977 keine Aussage mehr. Der Grundsatz der wirtschaftlichen Betrachtungsweise wird heute als selbstverständlich angesehen, sodass kein Bedarf an einer bes. gesetzlichen Regelung besteht. In der Begründung zu § 4 AO 1977 wird die Auffassung vertreten, dass es sich um eine allg. geltende Auslegungsregel handelt, die im Steuerrecht ebenso wenig der Kodifikation bedarf wie im übrigen Recht.

c) Praktische Bedeutung: Die wirtschaftliche Betrachtungsweise kommt bes. dann zur Anwendung, wenn ein Steuergesetz zwar bestimmte rechtliche Sachverhalte nennt, dabei aber nicht deren spezielle rechtstechnische Einkleidung, sondern ihre rechtlichen und wirtschaftlichen Wirkungen meint.

2. Prinzip zur Beurteilung von Sachverhalten: a) Es ist umstritten, ob außerhalb der gesetzlichen Norm des § 42 AO der Besteuerung fiktive Sachverhalte unterworfen werden dürfen, (Steuerumgehung, typische Betrachtungsweise). Zulässig ist es jedoch zweifellos, wenn der verwirklichte Sachverhalt in seinen wirtschaftlichen Wirkungen gewürdigt und diesen wirtschaftlichen Wirkungen entsprechend unter eine Steuernorm subsumiert wird.

b) Anwendungsfälle:

(1) Besteuerung von unwirksamen Rechtsgeschäften, soweit und solange die Beteiligten das wirtschaftliche Ergebnis eintreten und bestehen lassen. Dies gilt nicht, soweit sich aus den Steuergesetzen etwas anderes ergibt.

(2) Besteuerung von gesetz- oder sittenwidrigen Rechtsgeschäften.

(3) Wirtschaftliche statt bürgerlich-rechtliche Zurechnung (wirtschaftliches Eigentum).

(4) Besteuerung bei „Vertragsbündeln”.

{kind=link}

{kind=link}