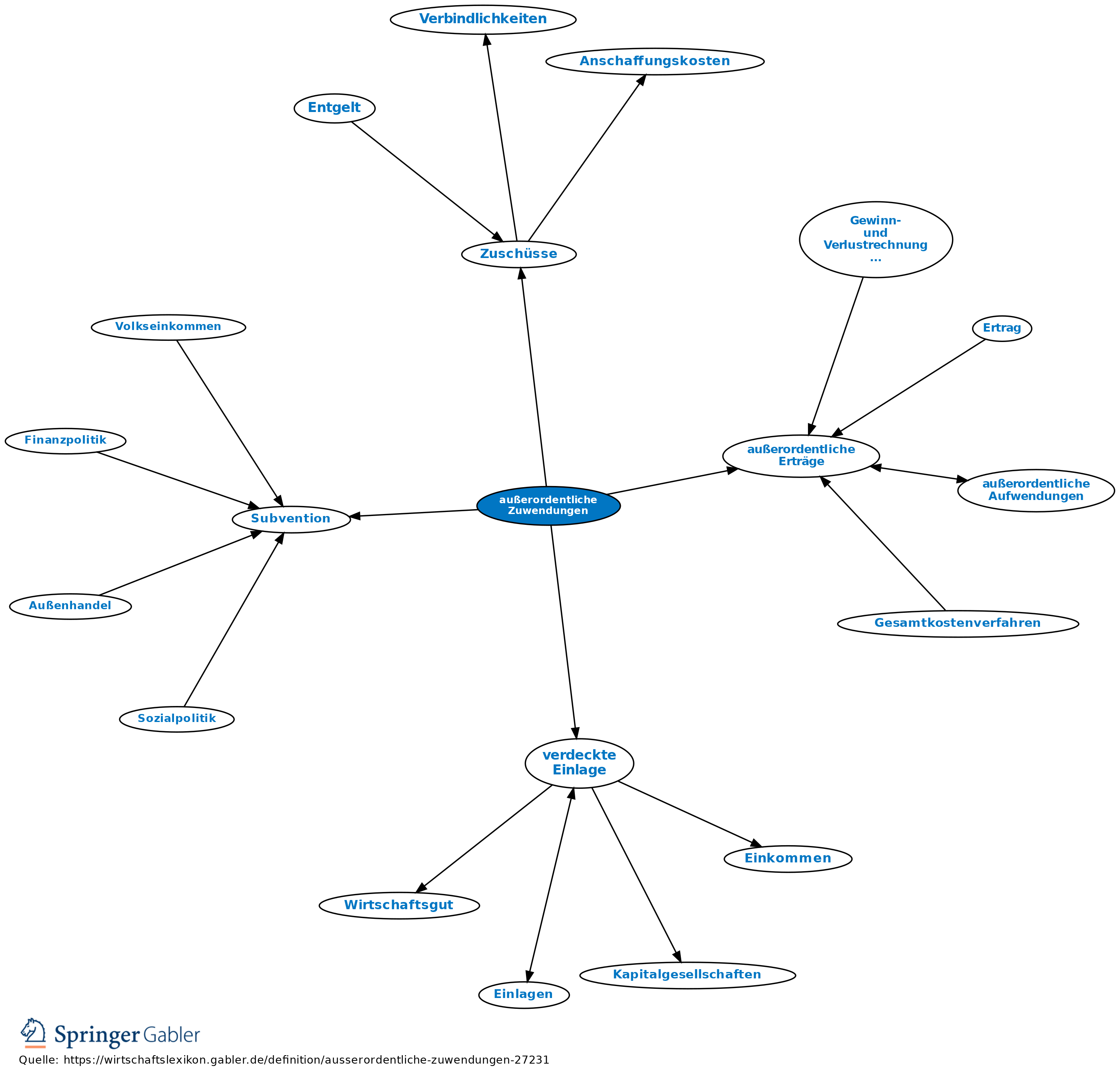

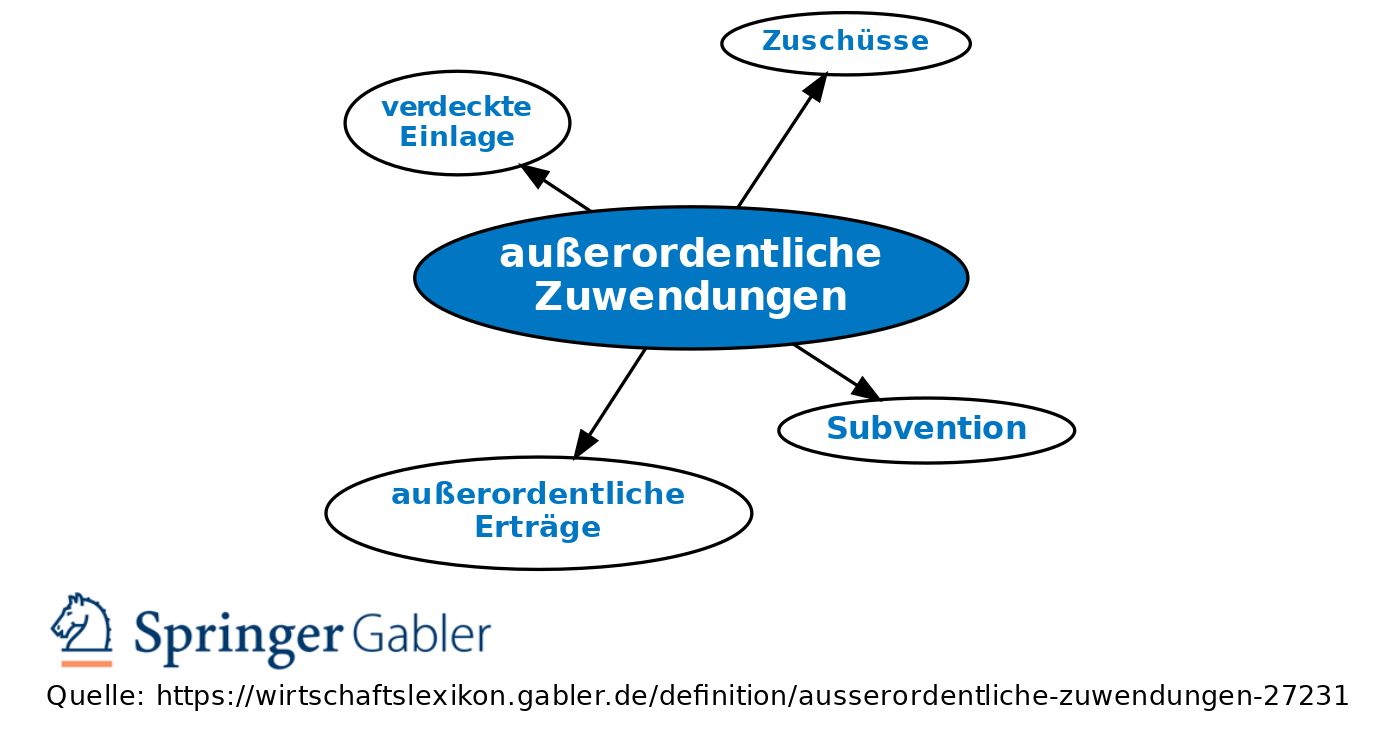

außerordentliche Zuwendungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Außerordentliche Zuwendungen eines Gesellschafters können sein:

(1) verdeckte Einlagen; diese erhöhen, sofern es sich um vom Gesellschafter gewollte Eigenkapitalaufbringung handelt, bei Kapitalgesellschaften die Kapitalrücklagen (§ 272 II Nr. 4 HGB);

(2) bei Fehlen der Beteiligungsabsicht außerordentliche Erträge (z.B. Schenkung, Schuldenerlass).

2. Außerordentliche Zuwendungen der öffentlichen Hand (nicht rückzahlbare Zuschüsse, Subventionen):

(1) können, sofern sie als Investitionszuschüsse gewährt werden, anschaffungskostenmindernd behandelt werden;

(2) gehören, sofern sie als Aufwand- oder Ertragszuschüsse gewährt werden, i.d.R. zu den sonstigen betrieblichen Erträgen.

{kind=link}

{kind=link}