beizulegender Wert

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

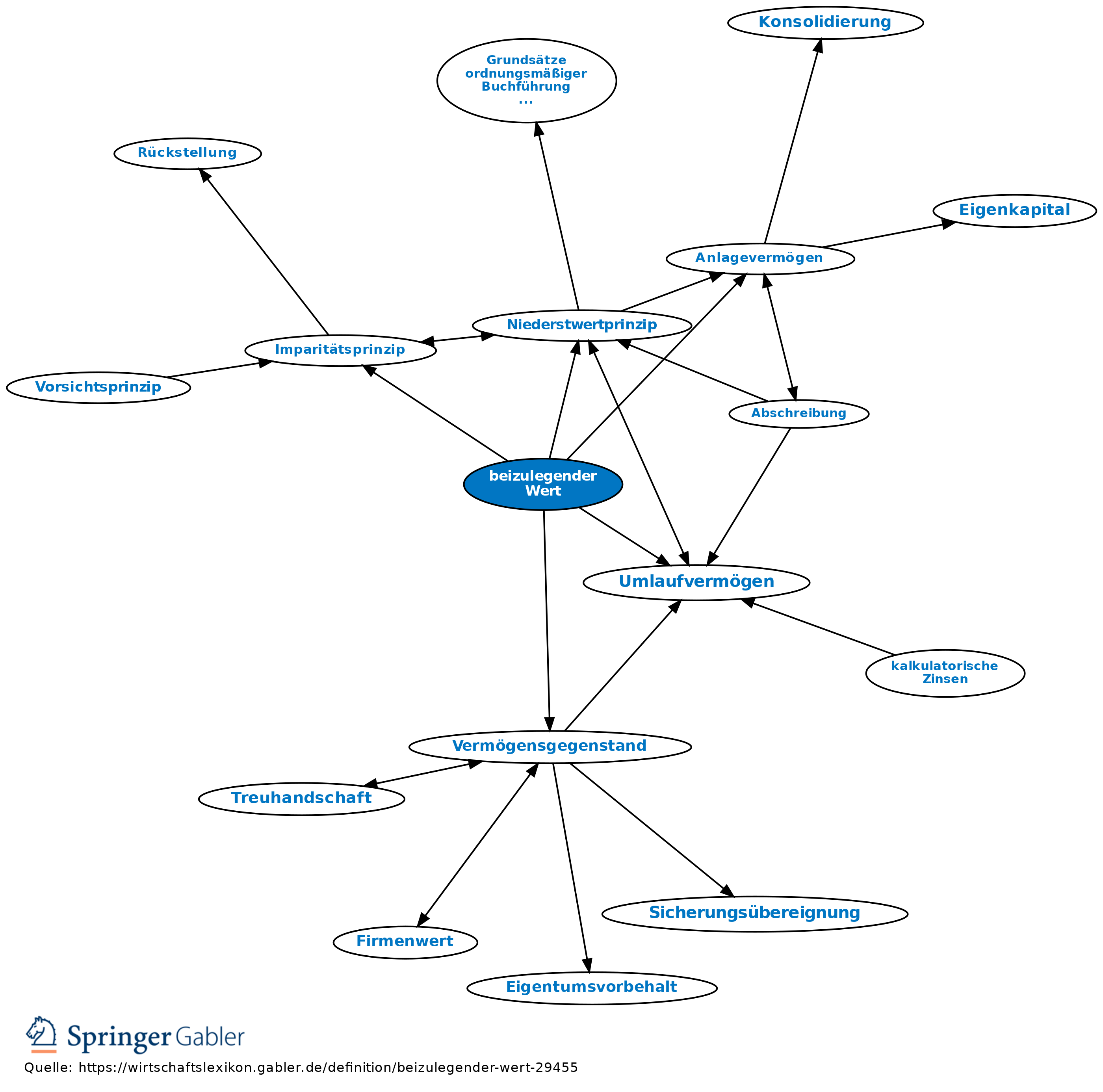

Tageswert, Zeitwert. Durch das Imparitätsprinzip (Niederstwertprinzip) bedingter Bewertungsmaßstab für Vermögensgegenstände (potenzielle Wertuntergrenze). Bei der Ermittlung des beizulegenden Werts können entsprechende Hilfswerte herangezogen werden:

(1) Ermittlung des beizulegenden Werts für Gegenstände des Anlagevermögens (§ 253 III 5 HGB): Anhaltspunkte können sein die Reproduktions- oder Wiederbeschaffungspreise, wenn möglich Börsen- oder Marktpreise, der Ertragswert z.B. bei Beteiligungen; in jedem Fall ist aber der Einzelveräußerungswert die Untergrenze für den beizulegenden Wert.

(2) Ermittlung des beizulegenden Werts für Gegenstände des Umlaufvermögens (§ 253 IV HGB): Wenn der Beschaffungsmarkt für die Bewertung maßgebend ist (z.B. Roh-, Hilfs- und Betriebsstoffe und Handelswaren ohne Überbestände), entspricht der beizulegende Wert den Wiederbeschaffungs- oder Reproduktionskosten. Bei Maßgeblichkeit des Absatzmarkts (z.B. unfertige und fertige Erzeugnisse ohne Fremdbezug) ist der beizulegende Wert gleich dem um noch anfallende Aufwendungen verminderten voraussichtlichen Verkaufserlös (sog. retrograde Wertermittlung).

(3) Mit Inkrafttreten des BilMoG wurde in § 255 IV HGB eine Definition für den beizulegenden Zeitwert aufgenommen. Hiernach handelt es sich typischerweise um einen Marktpreis, der auf einem aktiven Markt ermittelbar ist. Ist dies nicht der Fall, treten allgemein anerkannte Bewertungsmethoden an dessen Stelle bzw. die fortgeführten Anschaffungs- oder Herstellungskosten (§ 255 IV 3 HGB).

{kind=link}

{kind=link}