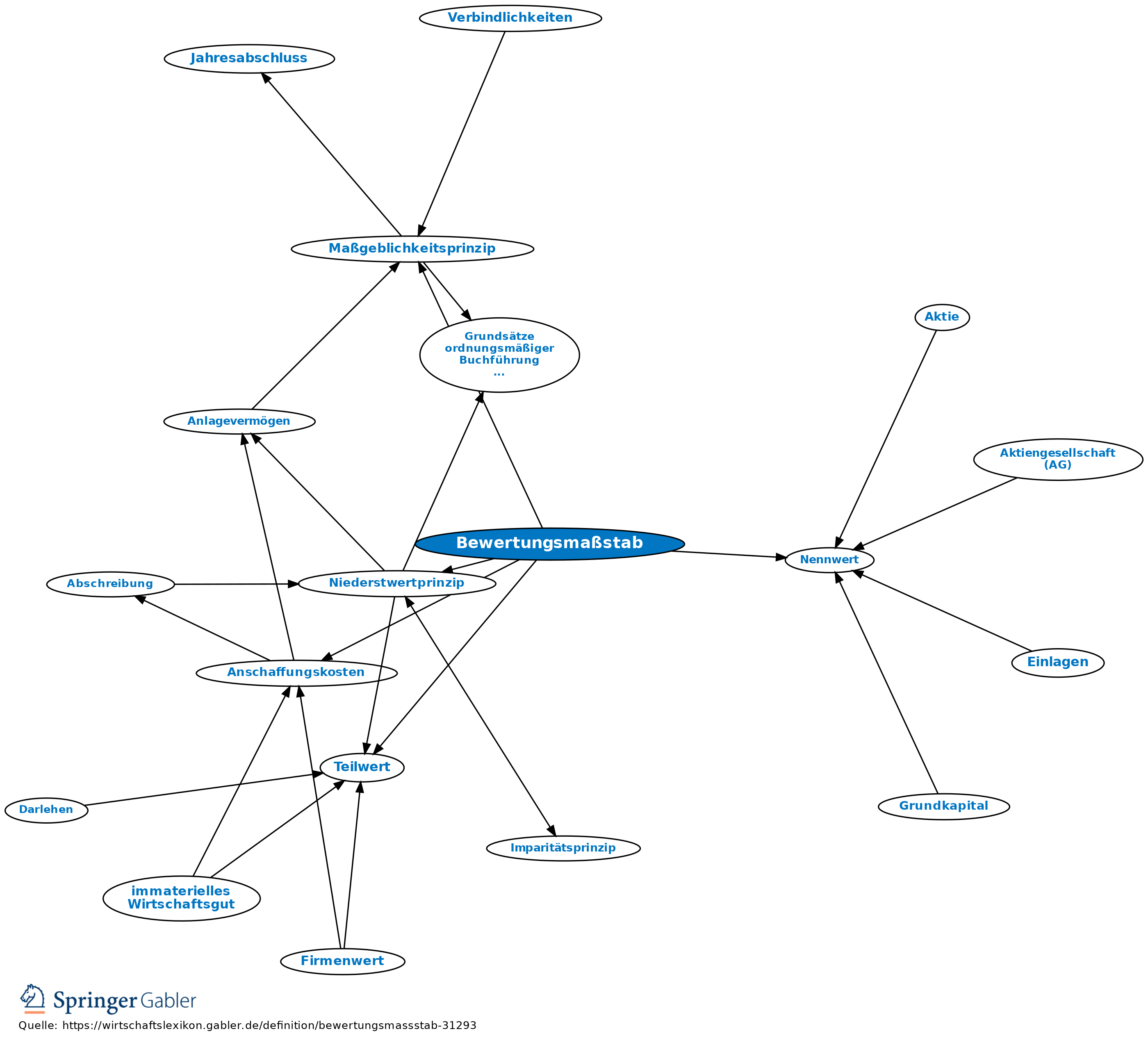

Bewertungsmaßstab

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Handelsbilanz

Nachdem für ein Objekt oder einen Vorgang entschieden wurde, dass es bzw. er in die Handelsbilanz aufgenommen wird („Ansatz dem Grunde nach“), ist in einem zweiten Schritt zu prüfen, welcher Bewertungsmaßstab dieser Position beizulegen ist („Ansatz der Höhe nach“).

1. Vermögensgegenstände: a) Vermögensgegenstände sind zum Zugangszeitpunkt grundsätzlich mit dem Nominalwert (Geld), den Anschaffungskosten oder

bei Eigenfertigung

mit den Herstellungskosten zu bewerten (primäre Bewertungsmaßstäbe). In Ausnahmefällen (z.B. bei geschenkten Vermögensgegenständen) kommt ein Ansatz mit dem Verkehrswert (gemeiner Wert) in Betracht.

b) Zu allen folgenden Bilanzstichtagen, zu denen der Vermögensgegenstand dem Bilanzierenden zuzurechnen ist, ist ein Vergleich des Bilanzwerts mit dem sekundären Bewertungsmaßstab notwendig; ist dieser niedriger, so muss bzw. kann dieser angesetzt werden (strenges bzw. gemildertes Niederstwertprinzip). Als sekundärer Bewertungsmaßstab kommt nach Inkrafttreten des Bilanzrechtsmodernisierungsgesetzes (BilMoG) nur noch der beizulegende Wert in Betracht. In bestimmten Fällen ist auch eine Zuschreibung zulässig.

2. Verbindlichkeiten sind mit ihrem Erfüllungsbetrag zu bewerten.

3. Rückstellungen sind in Höhe des Betrags anzusetzen, der nach vernünftiger kaufmännischer Beurteilung notwendig ist. Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr sind mit dem ihrer Restlaufzeit entsprechenden Marktzinssatz der vergangenen sieben Geschäftsjahre abzuzinsen. Altersversorgungsverpflichtungen oder vergleichbare langfristige Verpflichtungen dürfen alternativ mit dem durchschnittlichen Marktzinssatz abgezinst werden, der sich bei einer angenommen Restlaufzeit von 15 Jahren ergibt. Der jeweils anzuwendende Abzinsungszinssatz wird von der Deutschen Bundesbank nach Maßgabe einer Rechtsverordnung ermittelt und monatlich bekannt gegeben (§ 253II HGB).

4. Das gezeichnete Kapital ist zum Nennwert anzusetzen.

Steuerbilanz

1. Aufgrund des Maßgeblichkeitsprinzips sind die zentralen handelsrechtlichen Bewertungsmaßstäbe Anschaffungs- und Herstellungskosten auch steuerrechtlich verbindlich. Allerdings ist zu beachten, dass stets einkommensteuerliche Vorschriften bzw. übergeordnete Bewertungsgrundsätze als Spezialvorschriften dem Maßgeblichkeitsgrundsatz vorangehen (Bewertungsvorbehalt).

2. Wesentlichster sekundärer Bewertungsmaßstab ist der Teilwert, der darüber hinaus im Regelfall auch für die Bewertung von Einlagen und Entnahmen zum Zuge kommt.

3. Bei der Bewertung von Verbindlichkeiten und Rückstellungen gelten seit 1999 Besonderheiten gegenüber dem Handelsrecht, die auch mit Inkrafttreten des BilMoG grundsätzlich fortbestehen:

(1) Verbindlichkeiten und Rückstellungen sind unter bestimmten Bedingungen abzuzinsen (5,5 Prozent; § 6 I Nr. 3, 3a EStG).

(2) Bei gleichartigen Verpflichtungen ist zu berücksichtigen, wenn der Verpflichtete wahrscheinlich nicht für alle davon voll in Anspruch genommen wird.

(3) Sachleistungsverpflichtungen sind mit Vollkosten anzusetzen.

(4) Bestimmte Rückstellungen sind zeitanteilig in Raten anzusammeln (§ 6 I Nr. 3a Buchstabe d EStG).

Substanzbesteuerung

1. Das Betriebsvermögen ist gemäß § 109 BewG grundsätzlich mit dem gemeinen Wert anzusetzen. Dies gilt bes. nicht für Betriebsgrundstücke, die entsprechend dem Grundvermögen oder dem land- und forstwirtschaftlichen Vermögen bewertet werden (§ 99 BewG).

2. Bei der Bewertung des Grundvermögens ist der Einheitswert Bewertungsmaßstab (§ 19 BewG). Als Bewertungsmethode kommen dabei das Ertragswertverfahren (Ertragswert) und das Sachwertverfahren (Sachwert) in Betracht. Im Rahmen der Erbschaftsteuerreform wurden die Bewertungsvorschriften für die Zwecke der Erbschaftsteuer für Grundbesitz umfassend geändert. Demnach erfolgt die Bewertung von Grundbesitz nunmehr grundsätzlich mit dem gemeinen Wert. Unbebaute Grundstücke werden in Abhängigkeit von der Fläche und dem Bodenrichtwert bewertet. Bebaute Grundstücke sind vorrangig nach dem Vergleichswertverfahren, nachrangig nach dem Ertragswertverfahren bzw. dem Sachwertverfahren zu bewerten.

3. Das land- und forstwirtschaftliche Vermögen wird ebenfalls mit dem Einheitswert angesetzt (§ 19 BewG). Für Zwecke der Erbschaftsteuer erfolgt die Bewertung nach den §§ 158-175 BewG.

{kind=link}

{kind=link}