Leistungsaustausch

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Kostenrechnung

innerbetriebliche Leistungsverrechnung.

Umsatzsteuer

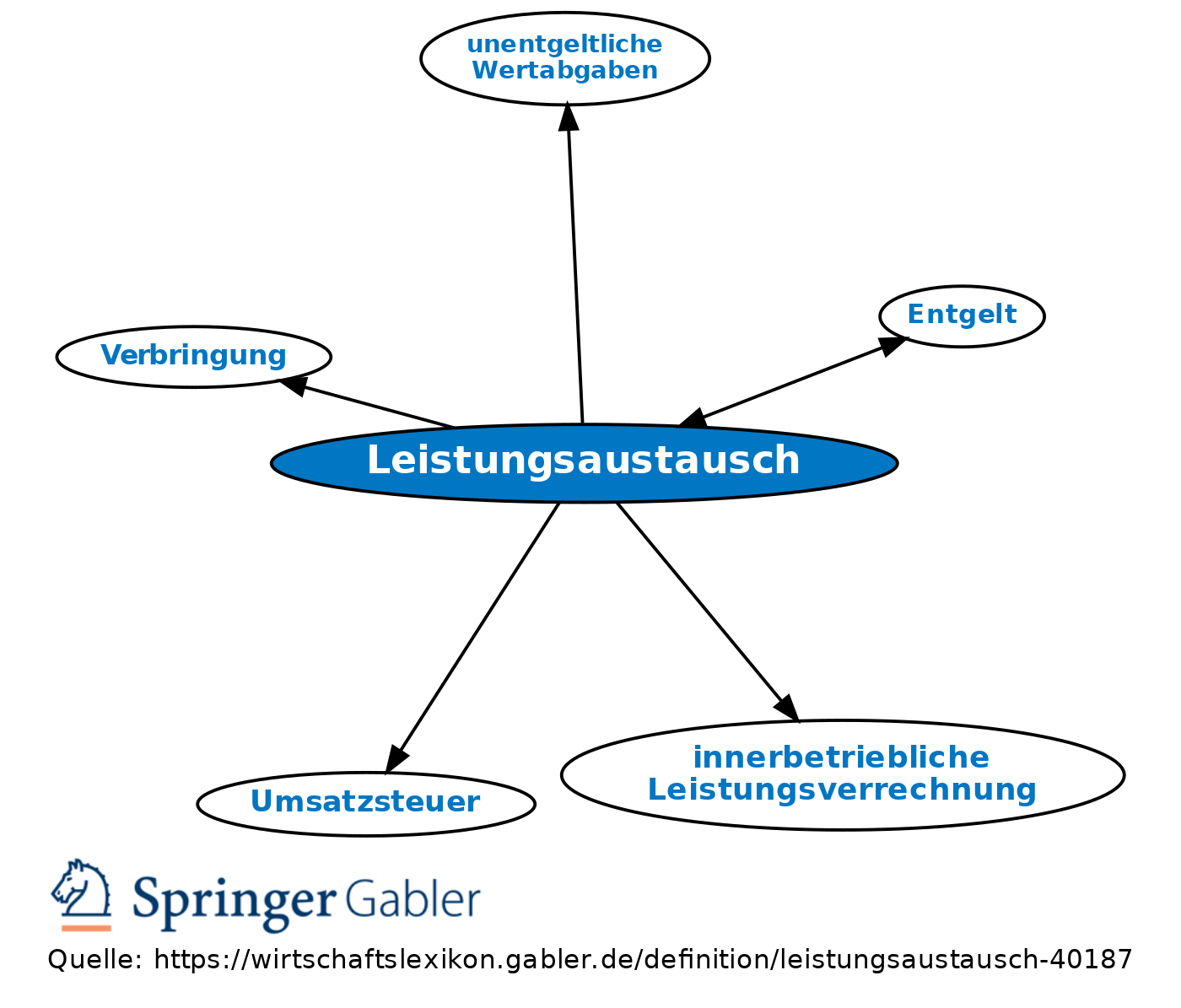

Zusammenfassende Bezeichnung für eine Lieferung oder sonstige Leistung gegen Entgelt, betrifft also den Fall, dass jemand an einen anderen eine Leistung erbringt, um damit eine gewollte, erwartete oder erwartbare Gegenleistung auszulösen. Leistung und Gegenleistung müssen also innerlich miteinander verknüpft sein. Dagegen spielt es für das Vorliegen eines Leistungsaustausches keine Rolle, ob die Gegenleistung freiwillig oder nicht gleichwertig ist. Kein Leistungsaustausch liegt vor, weil es an einer Leistung fehlt, bei:

(1) Rückgängigmachung einer Lieferung (Rückgabe);

(2) bei Erbschaften.

An einer Leistung „gegen Entgelt” fehlt es dagegen bei

(1) Schenkungen,

(2) Schadensersatzleistungen (einschließlich Verzugs-, Fälligkeits- und Prozesszinsen, Vertragsstrafen),

(3) Gesellschafterbeiträgen,

(4) Mitgliederbeiträgen, wobei es in allen diesen Fällen Abgrenzungsprobleme geben kann. Da der Leistungsaustausch im Normalfall notwendige Voraussetzung für die Umsatzsteuer darstellt, kommt es in den genannten Fällen nicht zu einer Umsatzsteuerschuld.

In einigen, weiteren Fällen, in denen die Voraussetzungen eines Leistungsaustausches nicht gegeben sind, fingiert das Gesetz jedoch dennoch einen Leistungsaustausch:

(1) unentgeltliche Wertabgaben;

(2) Verbringung.

{kind=link}

{kind=link}