absoluter Deckungsbeitrag

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

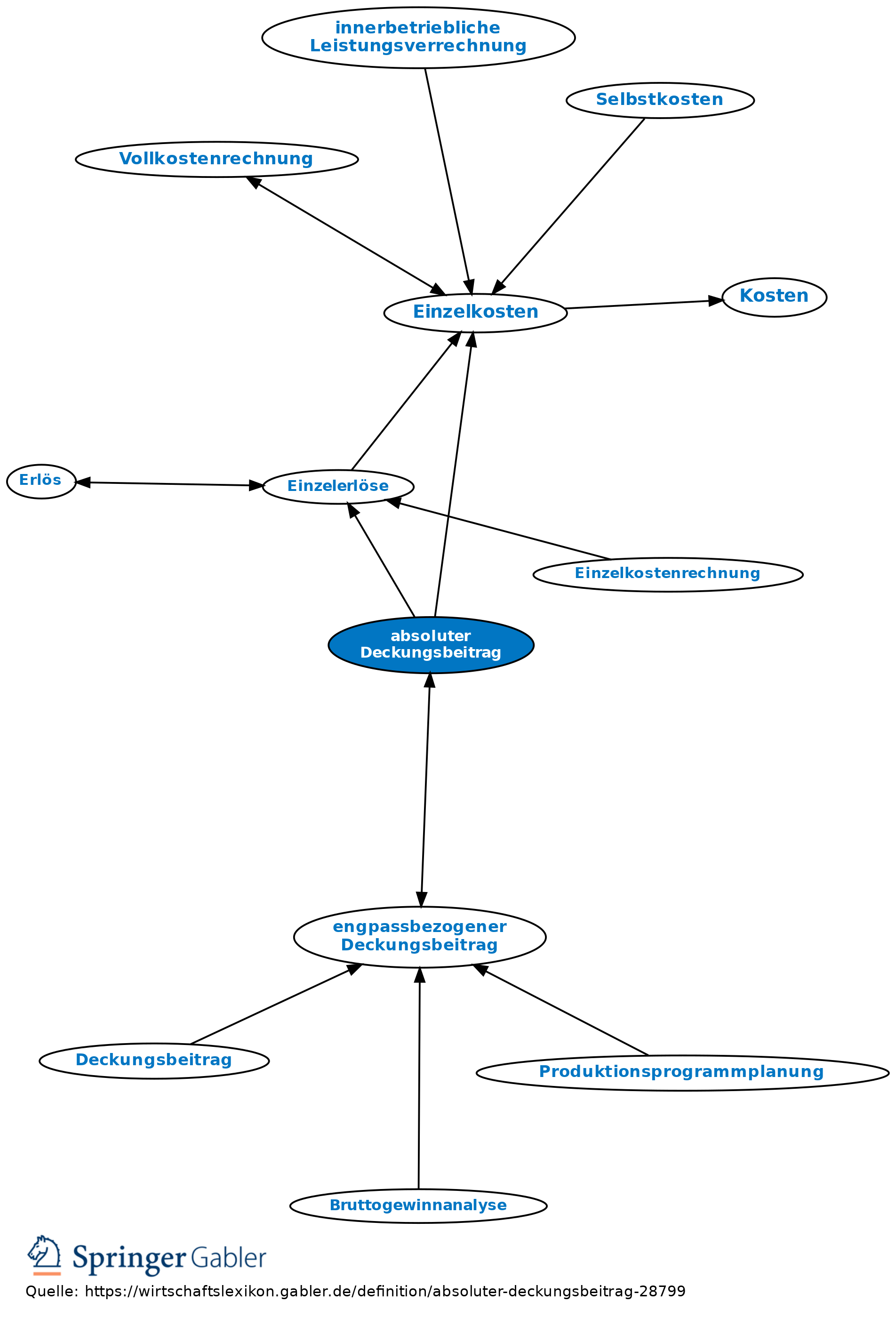

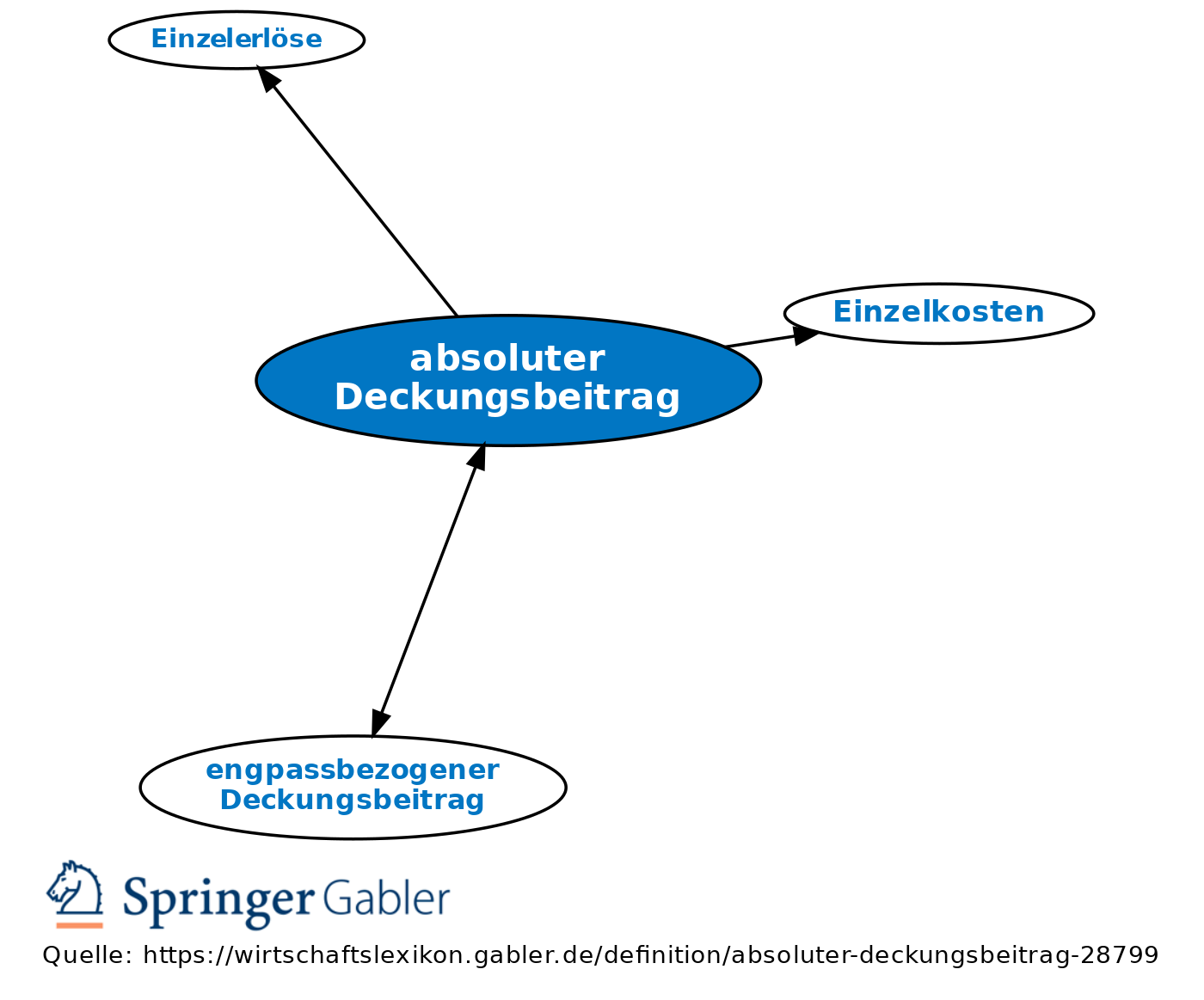

1. Begriff: Für ein bestimmtes Kalkulations- bzw. Bezugsobjekt gebildete Differenz zwischen direkt zurechenbaren Erlösen (Einzelerlöse) und direkt zurechenbaren Kosten (Einzelkosten).

2. Merkmal: Absolute Deckungsbeiträge machen eine Aussage über die absolute Vorteilhaftigkeit des betreffenden Kalkulations- bzw. Bezugsobjekts.

Beispiel: Wird für einen Kundenauftrag ein positiver Deckungsbeitrag ermittelt, ist dieser prinzipiell anzunehmen, da er den Erfolg des Unternehmens erhöht.

Konkurrieren Kalkulations- bzw. Bezugsobjekte um knappe Kapazitäten (z.B.: Welcher von mehreren Aufträgen ist anzunehmen?), muss mit relativen Deckungsbeiträgen (engpassbezogener Deckungsbeitrag) kalkuliert werden.

{kind=link}

{kind=link}