Bezugsgröße

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Bezugsobjekt.

Sozialversicherung

Einheitliche Bezugsgröße (§ 18 SGB IV), eingeführt, um die bestehenden unterschiedlichen Regelungen in den einzelnen Versicherungszweigen zu beseitigen. Die Bezugsgröße ergibt sich aus dem Durchschnittsentgelt der Gesetzlichen Rentenversicherung im vorvergangenen Kalenderjahr, aufgerundet auf den nächsthöheren, durch 420 teilbaren Betrag. Sie wird jährlich durch Rechtsverordnung des Bundesministeriums für Arbeit und Soziales (BMAS) neu festgelegt.

Vgl. zuletzt die Sozialversicherungs-Rechengrößenverordnung 2023 vom 28.11.2022 (BGBl. I 2128).

Kostenrechnung

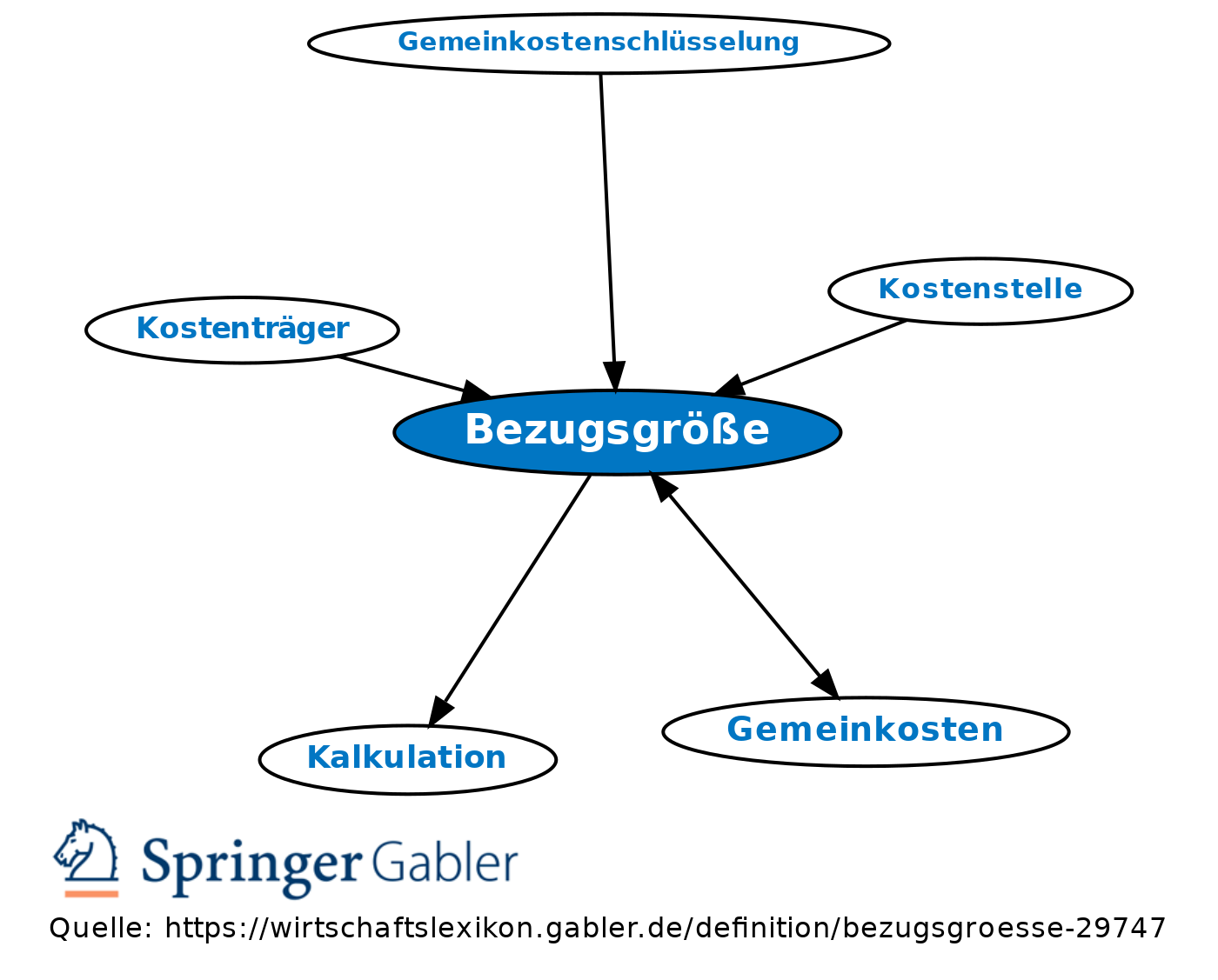

Qualitativ, quantitativ, räumlich und/ oder zeitlich abgegrenzte Größe, der bestimmte Kosten, Erlöse, Mengenverbräuche und andere Geld- und Mengengrößen gegenübergestellt oder zugeordnet werden.

1. Basis (Nenner) von Kenn- oder Beziehungszahlen (z.B. Fracht je 100 kg Versandgewicht, Deckungsbeitrag in Prozent vom Umsatz, Gemeinkosten in Prozent der Einzelkosten); dienen auch zur Ermittlung von Verrechnungs- und Zuschlagssätzen sowie von Vorgaben in Form von Verbrauchsstandards oder Deckungssätzen (z.B. Mindest-Deckungsbeitrag je Engpassmaschinenstunde).

2. Maßgröße der Kostenverursachung in den Kostenstellen für die wichtigsten Kostenbestimmungsfaktoren. Bezugsgrößen müssen so festgelegt werden, dass sie den Einfluss der Kostenbestimmungsfaktoren auf die Kostenhöhe möglichst exakt abbilden.

Beispiele: Fertigungsminuten, Maschinenstunden, Durchsatzgewichte, Arbeitszeiten des Personals.

Zweck: Bezugsgrößen dienen der Planung und Kontrolle der Gemeinkosten, der Kalkulation u.a. (Bezugsgrößenkalkulation).

Bezugsgröße in der Einzelkostenrechnung wird auch als Bezugsobjekt bezeichnet.

Vgl. auch Bezugsgrößenhierarchie.

3. Maßstab für die Abbildung der erzeugten Leistungen, geschaffenen, bereitgehaltenen oder verfügbaren Potenziale.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Bezugsgröße

- Bezugsgrößenhierarchie

- Bezugsgrößenkalkulation

- Bezugsobjekt

- Disponierbarkeit

- Einzelkosten

- entscheidungsorientiertes Rechnungswesen

- Familienhilfe

- Gemeinerlöse

- Gemeinkosten

- Gemeinkostenschlüsselung

- Grundlohn

- heterogene Kostenverursachung

- homogene Kostenverursachung

- Kapazitätsplanung

- Kausalprinzip

- Kostenplanung

- Kostenstelle

- Kostenträger

- Kostenverrechnung

- Künstlersozialversicherung

- Plankosten

- Vollrente