Gemeinschafts-Kontenrahmen industrieller Verbände (GKR)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1948/1949 als Gemeinschafts-Kontenrahmen der Industrie vom „Arbeitsausschuss Betriebswirtschaft industrieller Verbände” im Bundesverband der Deutschen Industrie e.V. (BDI) erarbeiteter und allen Industrieunternehmen empfohlener Kontenrahmen. „Das Nummernschema des GKR soll bei der Aufstellung des individuellen Kontenplanes zugrunde gelegt werden, soweit dem nicht Gründe der Vervollkommnung oder andere zwingende Gründe entgegenstehen” (Grundsätze für das Rechnungswesen vom 12.12.1952). Der Gemeinschafts-Kontenrahmen industrieller Verbände (GKR) war Bestandteil der Gemeinschaftsrichtlinien für das Rechnungswesen.

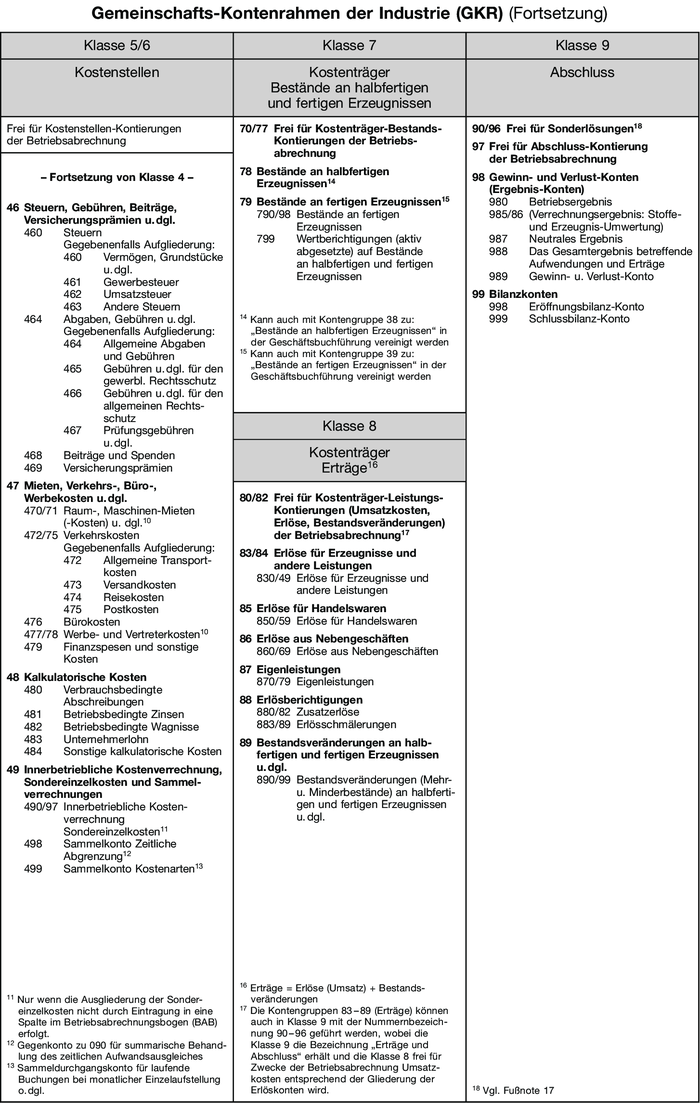

Besonderheiten: Durchgangs- und Übergangskonten in der Gruppe 19, die der Beschleunigung des Rechnungsablaufs dienen sollen. Die Betriebsabrechnung soll durchweg statistisch außerhalb der Buchführung vorgenommen werden; dadurch erübrigt sich die Führung vieler einzelner Stoffkonten. Die Bestände erscheinen im Gemeinschafts-Kontenrahmen industrieller Verbände (GKR) auf einem Stoffsammelkonto der Kontenklasse 3, Abschluss i.d.R. nach dem Gesamtkostenverfahren (Einsystem, Prozessgliederungsprinzip).

Der Gemeinschafts-Kontenrahmen industrieller Verbände (GKR) wurde von der großen Mehrheit der dt. Unternehmungen übernommen. Im April 1971 veröffentlichte der Bundesverband der Deutschen Industrie einen neuen Kontenrahmen, der nach dem Abschlussgliederungsprinzip aufgebaut ist. Die dem HGB entsprechende Neufassung wird mind. für Kapitalgesellschaften zweckmäßigerweise zu übernehmen sein (Industrie-Kontenrahmen (IKR)).

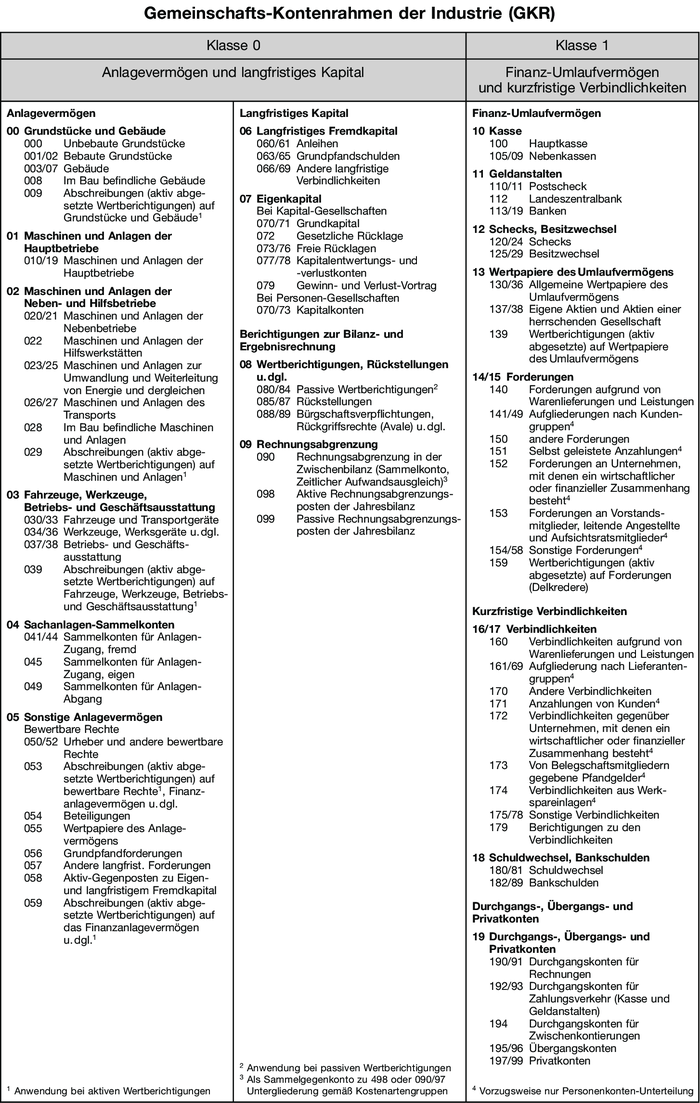

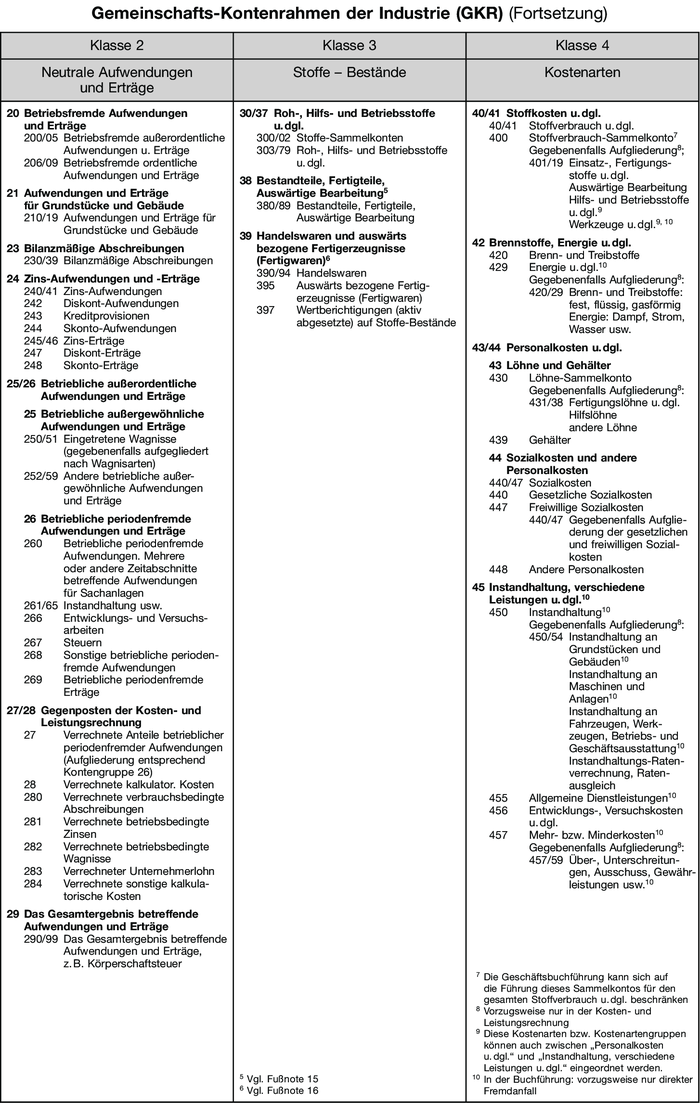

Vgl. Übersichten „Gemeinschafts-Kontenrahmen der Industrie (GKR)”.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Gemeinschafts-Kontenrahmen industrieller Verbände (GKR)

- Abgrenzung

- Abgrenzungskonten

- Abgrenzungssammelkonto

- Bürokosten

- Erlöskonten

- Fabrikatekonto

- Finanzkonten

- Gemeinschaftsrichtlinien für das Rechnungswesen

- GKR

- Industrie-Kontenrahmen (IKR)

- kalkulatorische Buchhaltung

- Konten

- Kontenklassen

- Kontenplan

- Kontenrahmen

- Kostengutschriften

- SKR

- Verrechnungskonten

- verschiedene Gemeinkosten