Kontenklassen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

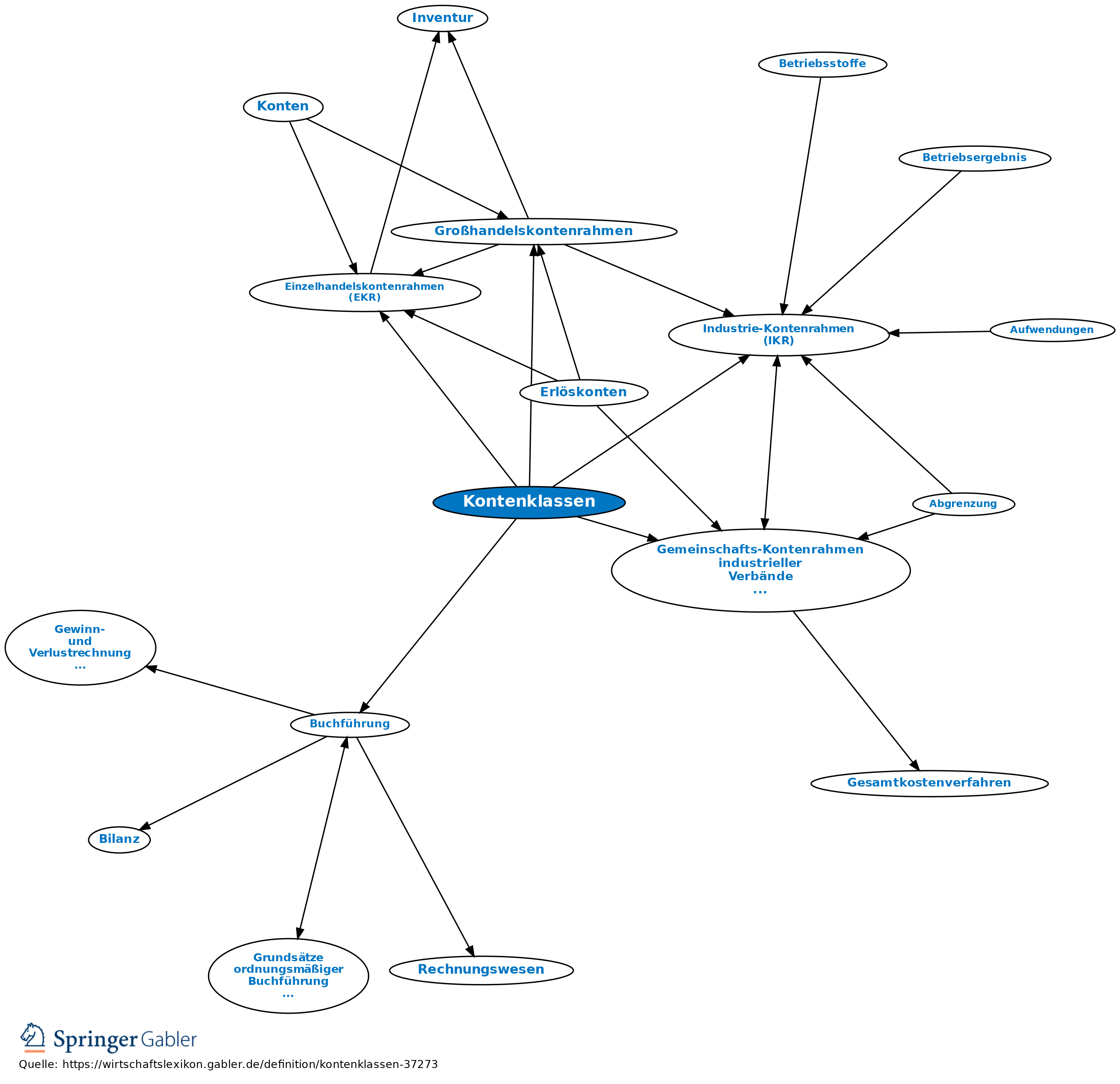

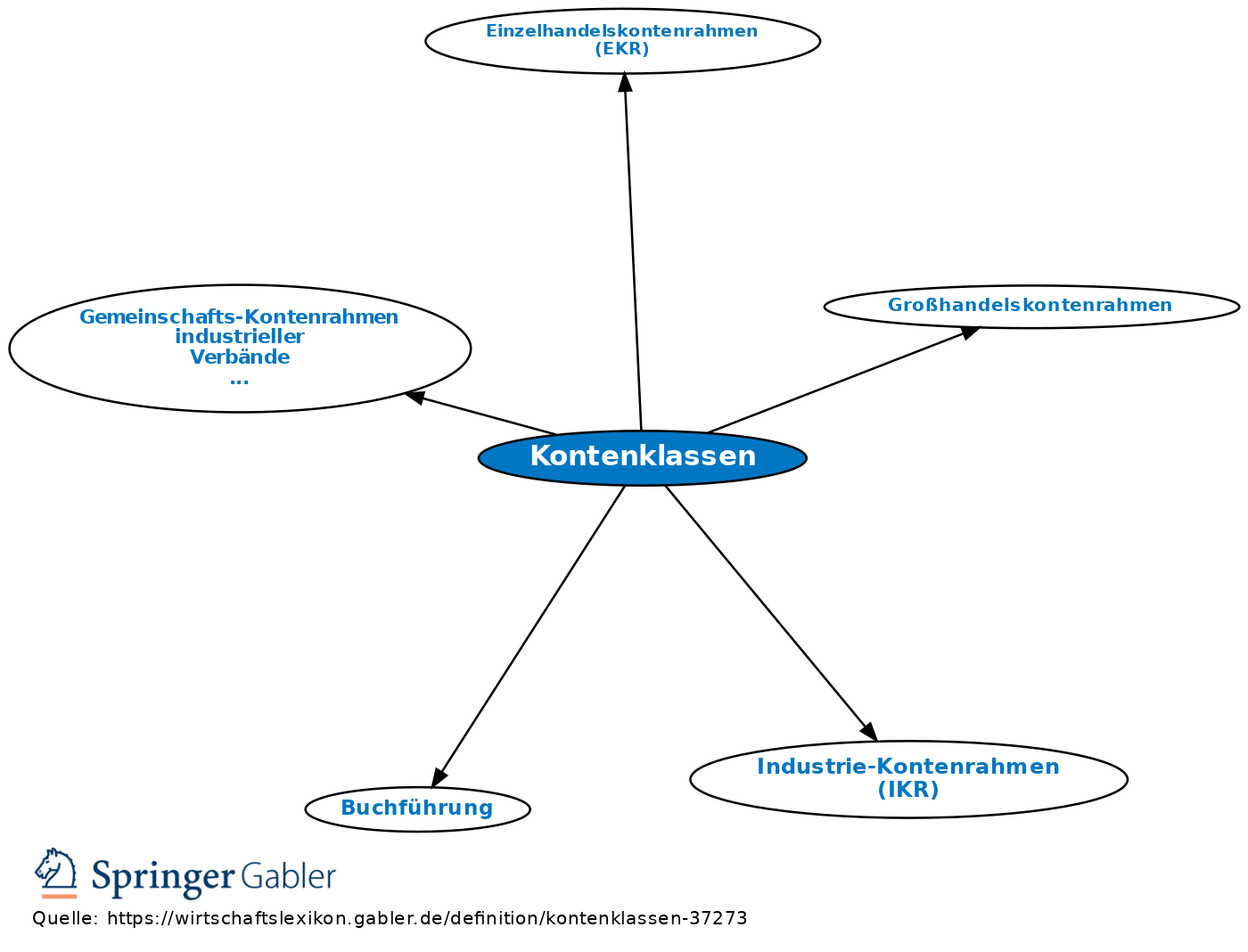

Ergebnis einer Systematisierung der Buchführung nach dem Kontenrahmen. In Deutschland und vielen anderen europäischen Ländern nach der Dezimalklassifikation: Die einzelnen Bestandskonten und Erfolgskonten (Aufwands- und Ertragskonten) sowie die Abschlusskonten werden einer der 10 Klassen zugeteilt. Kontenklassen im Rahmen des Kontenrahmens vgl. Einzelhandelskontenrahmen, Großhandelskontenrahmen, Gemeinschafts-Kontenrahmen industrieller Verbände (GKR), Industrie-Kontenrahmen (IKR). Die Kontenklassen können je nach den Bedürfnissen der einzelnen Wirtschaftsgruppen weiter untergliedert werden, und zwar im Zehnersystem in sog. Kontengruppen (01 bis 09 oder 21 bis 29) bzw. in Kontenarten (010 bis 019) und schließlich in Kontenunterarten (0100 bis 0199).

{kind=link}

{kind=link}