GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Kommissionsgeschäft

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Begriff

- Arten

- Durchführung

- Rechte/Pflichten

- Eigentumsverhältnisse am Kommissionsgut

- Wirtschaftliche Bedeutung

- Buchführungspflicht

- Umsatzsteuerrecht

- Ertragsteuern

Begriff

die geschäftliche Betätigung eines Kaufmanns im eigenen Namen für fremde Rechnung, geregelt in den §§ 383–406 HGB. Rechtlich ist das Kommissionsgeschäft ein auf eine Geschäftsbesorgung im Sinn des § 675 BGB gerichteter gegenseitiger Vertrag.

Arten

1. Nach dem Objekt:

(1) echtes Kommissionsgeschäft: Einkaufs- oder Verkaufsgeschäft von Waren oder Wertpapieren eines Kommissionärs;

(2) unechtes Kommissionsgeschäft: sonstige kommissionsweise übernommene Geschäfte des Kommmissionärs, z.B. Inkassokommission.

2. Nach dem Wirkungsbereich: (1) Kommissionsgeschäft im Überseehandel: Ausführung von Exportkommissionen (Konsignationshandel) und Importkommissionen; (2) Kommissionsgeschäft im Binnenhandel auf dem Gebiet der Effektenkommission sowie im Kunst- und Antiquitätenhandel; bei sonstigen Wirtschaftsgütern nur ausnahmsweise.

Durchführung

1. Vom Kommissionsvertrag ist zu unterscheiden der Verkauf selbst (sog. Ausführungsgeschäft) und das darauf folgende Abwicklungsgeschäft, durch das der Kommissionär dem Auftraggeber das Ergebnis des Ausführungsgeschäfts gutbringt. Da der Kommissionär das Ausführungsgeschäft in eigenem Namen abschließt, wird er im Verhältnis zu seinem Vertragspartner allein berechtigt und verpflichtet. Im Innenverhältnis geht das Geschäft aber auf Rechnung des Kommittenten.

2. Deswegen darf der Kommissionär von seinem Vertragspartner ggf. auch den Schaden des Kommittenten (Drittschaden) verlangen, den dieser durch Nicht- oder Schlechterfüllung des Ausführungsgeschäfts erleidet.

3. Die Forderungen aus dem Ausführungsgeschäft stehen dem Kommissionär zu. Erst mit der Forderungsabtretung gehen sie auf den Kommittenten über (§ 392 I HGB). Um aber diese Forderungen schon vorher vor dem Zugriff der Gläubiger des Kommissionärs zu schützen, gelten nach § 392 II HGB die Forderungen des Kommissionärs aus dem Ausführungsgeschäft im Verhältnis von Kommittent zu Kommissionär und dessen Gläubiger als solche des Kommittenten, der ggf. das Recht zur Drittwiderspruchsklage und Aussonderung ausüben kann.

4. Dagegen bleibt der Kommissionär im Verhältnis zum Vertragspartner des Ausführungsgeschäfts Gläubiger. Dieser kann also mit Gegenansprüchen aus anderen Geschäften, die er mit dem Kommissionär getätigt hat, aufrechnen, sodass insoweit der Kommittent nicht geschützt ist.

Rechte/Pflichten

Eigentumsverhältnisse am Kommissionsgut

1. Bei dem Verkaufs-Kommissionsgeschäft bleibt das Eigentum beim Kommittenten, bis der Kommissionär es kraft seiner Ermächtigung wirksam auf den Ankäufer überträgt. Bei Insolvenz des Kommissionärs hat der Kommittent Recht auf Aussonderung, bei Vollstreckung in das Kommissionsgut Drittwiderspruchsklage.

2. Beim Einkaufs-Kommissionsgeschäft wird der Kommissionär Eigentümer der im eigenen Namen gekauften Waren und Wertpapiere und bleibt es bis zur Übereignung an den Kommittenten, zu der er gemäß § 384 II HGB verpflichtet ist.

3. Für das Effekten-Kommissionsgeschäft sind im Depotgesetz (DepotG) bestimmte Schutzvorschriften erlassen.

Wirtschaftliche Bedeutung

bes. groß im Effektengeschäft; im Außenhandel; hier ist das Kommissionsgeschäft v.a. bei Waren üblich, deren Verkaufschancen von vornherein nicht allzu hoch veranschlagt werden können.

Buchführungspflicht

bei Durchführung von Kommissionsgeschäften strengen Vorschriften unterworfen, weil das Eigentum von Kommittenten auf bes. Konten ausgewiesen werden muss, mind. dadurch, dass neben die vom Kontenplan entnommene Kontonummer das Kommissionsgeschäft gesetzt wird.

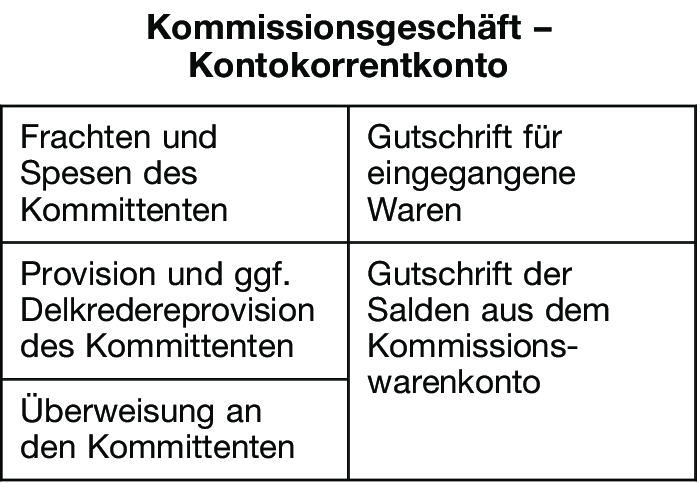

1. Bei der Einkaufskommission erwirbt der Kommissionär das rechtliche Eigentum an den durch den Kommissionsauftrag erworbenen Waren. Der Kommittent wird aber sofort wirtschaftlicher Eigentümer. Jeder Kommissionsauftrag wird auf einem bes. Konto dargestellt. Die Durchführung einer Einkaufskommission wird wie in der Tabelle „Kommissionsgeschäft - Kontokorrentkonto” dargestellt gebucht.

Der Kommittent bucht die Beträge auf einem Kontokorrentkonto des Kommissionärs entgegengesetzt.

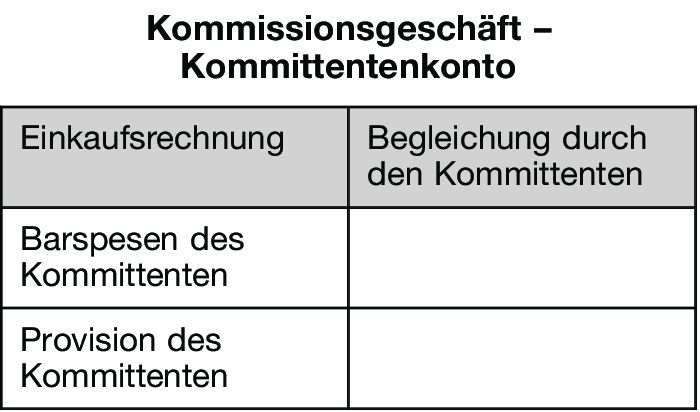

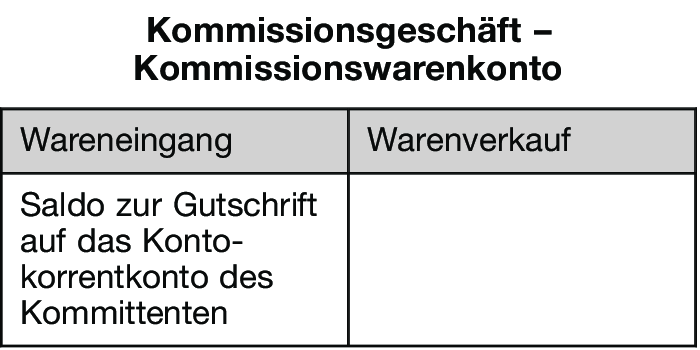

2. Bei Verkaufskommission bleibt die Ware bis zu ihrem Verkauf Eigentum des Kommittenten; Buchung des Kommissionärs erfolgt wie in Tabelle „Kommissionsgeschäft - Kommittentenkonto” und Tabelle „Kommissionsgeschäft - Komissionswarenkonto” dargestellt.

Umsatzsteuerrecht

1. Grundsatz: Beim Kommissionsgeschäft wird das zugrunde liegende Geschäft zerlegt in zwei gleichartige Geschäfte zwischen Kommittent und Kommissionär bzw. Kommissionär und dem Dritten.

2. Kommissionsgeschäft über Gegenstände (§ 3 III UStG): Nach diesen Grundsätzen gilt bei einer Verkaufskommission gegenüber dem Endkunden umsatzsteuerlich der Kommissionär als der Verkäufer der Ware, und es wird unterstellt, dass der Auftraggeber (Kommittent) ihm diese Ware unmittelbar zuvor verkauft hat. Beide Geschäfte sind dann nach normalen umsatzsteuerlichen Grundsätzen zu behandeln. Zu beachten ist, dass der Kommissionär somit USt nicht nur auf seine Provision zu zahlen hat, sondern auf den gesamten Verkaufserlös, und dass er umsatzsteuerlich auch nicht seine Tätigkeit als Dienstleistung gegenüber dem Kommittenten abrechnen darf, sondern so behandelt wird, als hätte er von diesem den Gegenstand erworben (Weiterleitung des Erlöses abzgl. der Provision gilt umsatzsteuerlich als Zahlung des Kaufpreises an den Kommittenten).

3. Kommissionsgeschäfte über sonstige Leistungen (§ 3 XI UStG): Seit 2004 wird bei sämtlichen Kommissionsgeschäften über sonstige Leistungen (Leistungskommission) davon ausgegangen, dass der Auftraggeber die fragliche Leistung dem Kommissionär erbringt und dieser eine Leistung derselben Art dann dem Dritten erbringt (bzw. umgekehrt). Jede der beiden Dienstleistungen wird dann isoliert für sich nach den Regeln über die Besteuerung sonstiger Leistungen behandelt. Auch hier kann der Kommissionär umsatzsteuerlich keine „Vermittlungsprovision“ an den Auftraggeber abrechnen.

4. Andere Staaten der EU: Die Regelung, dass das Kommissionsgeschäft in zwei gleichartige Geschäfte zwischen Kommissionär und Kommittent bzw. Kommissionär und Drittem aufzuspalten ist, findet sich in der Sechsten EG-Umsatzsteuerrichtlinie und ist daher im Prinzip europaweit vorgeschrieben. Allerdings dürfen Staaten, die bei ihrem Beitritt zur EU eine andere Sichtweise hatten, diese b.a.w. beibehalten.

Ertragsteuern

1. Grundsatz: Ertragsteuerlich gilt die umsatzsteuerliche Fiktion nicht; steuerpflichtig ist hier also die Provision des Kommissionärs, sie stellt einen Teil seines Gewinns aus Gewerbebetrieb dar. Von den steuerpflichtigen Betriebseinnahmen (Provision) können also zugehörige Betriebsausgaben in Abzug gebracht werden.

2. Bei internationalen Konstellationen (ausländischer Kommittent, inländischer Verkaufskommissionär) unterliegt die Provision des Kommissionärs der Steuerpflicht im Inland, weil der Kommissionär i.d.R. jemand sein wird, der seinen Betrieb hier unterhält; der Gewinn des Auftraggebers aus dem Auftrag wird jedoch im Inland nur dann steuerpflichtig, wenn in den Vorgang eine eigene Betriebsstätte des Auftraggebers im Inland verwickelt ist oder der Kommissionär so stark in die Tätigkeit des Auftraggebers eingebunden ist, dass er als dessen ständiger Vertreter (Art. 5 OECD-MA) im Inland gilt. Dadurch sind Kommissionsgeschäfte international für Sachverhaltsgestaltungen attraktiv, da sich der Großteil des Gewinns aus einem Warenverkauf - der Anteil des Auftraggebers nämlich - der inländischen Besteuerung entziehen und ins Land des Auftraggebers verlagern lässt.

3. Bei Geschäften zwischen verbundenen Unternehmen im internationalen Rahmen sind diese grundsätzlich verpflichtet, ihre Leistungen untereinander mit marktgerechten Preisen abzurechnen (Verrechnungspreisproblematik). Hinsichtlich der Festlegung dieser Preise hat die Vereinbarung von Kommissionsgeschäften zwischen einem Herstellerunternehmen und einem ihm gehörenden Vertriebsunternehmen einen administrativen Vorteil, weil sich für die Höhe der marktgerechten Provision bei einem Kommissionsgeschäft viel leichter überzeugende Vergleichswerte finden lassen, als wenn die Vertriebsgesellschaft die fraglichen Waren vom Herstellerunternehmen ankaufen würde; das liegt daran, dass der Kommissionär beim Kommissionsgeschäft nicht das Absatzrisiko trägt und daher die Provision eines Kommissionärs, anders als die Handelsspanne eines Händlers, von der konkreten Natur des gehandelten Produktes weitgehend unabhängig ist.

{kind=link}

{kind=link}