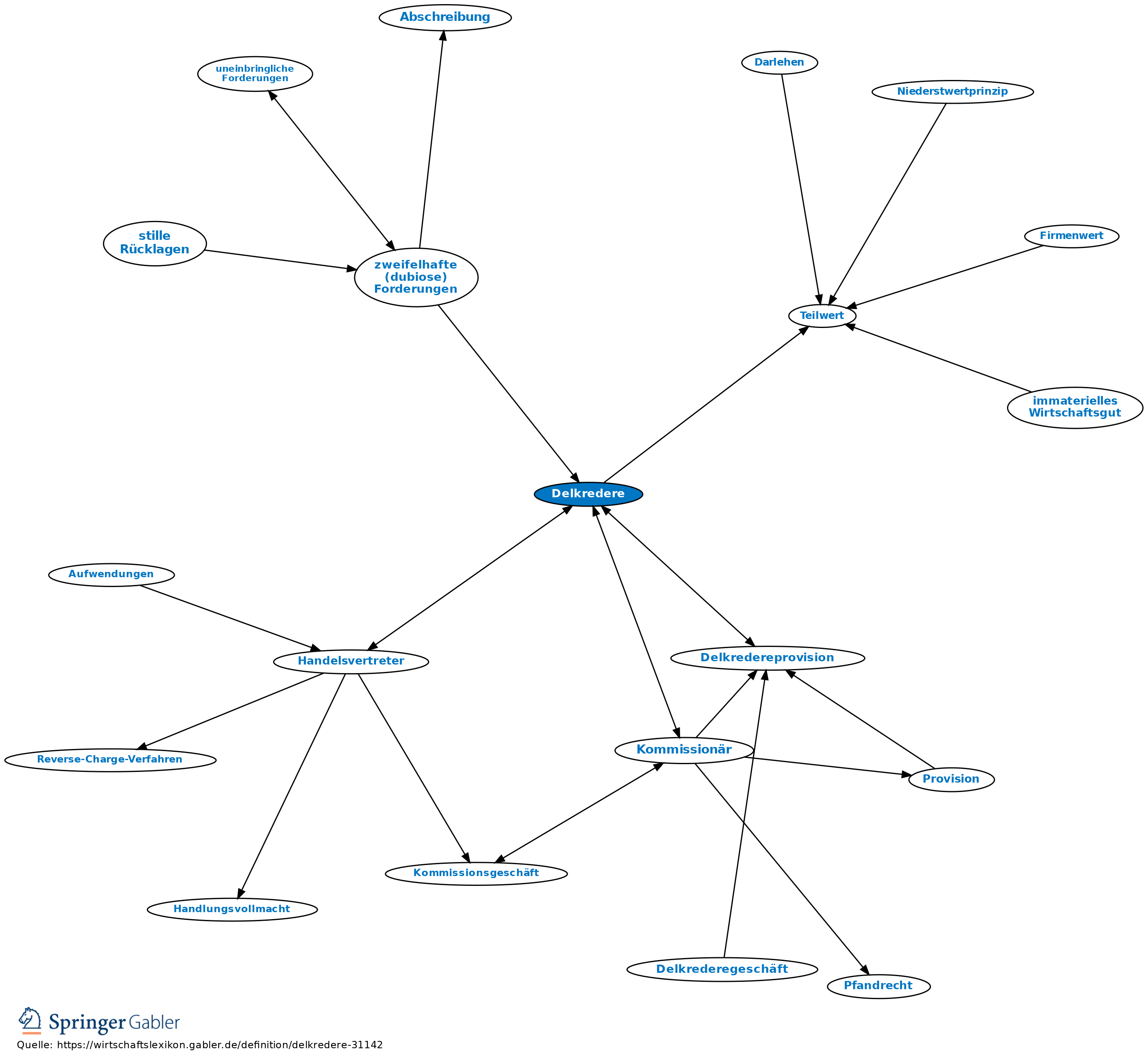

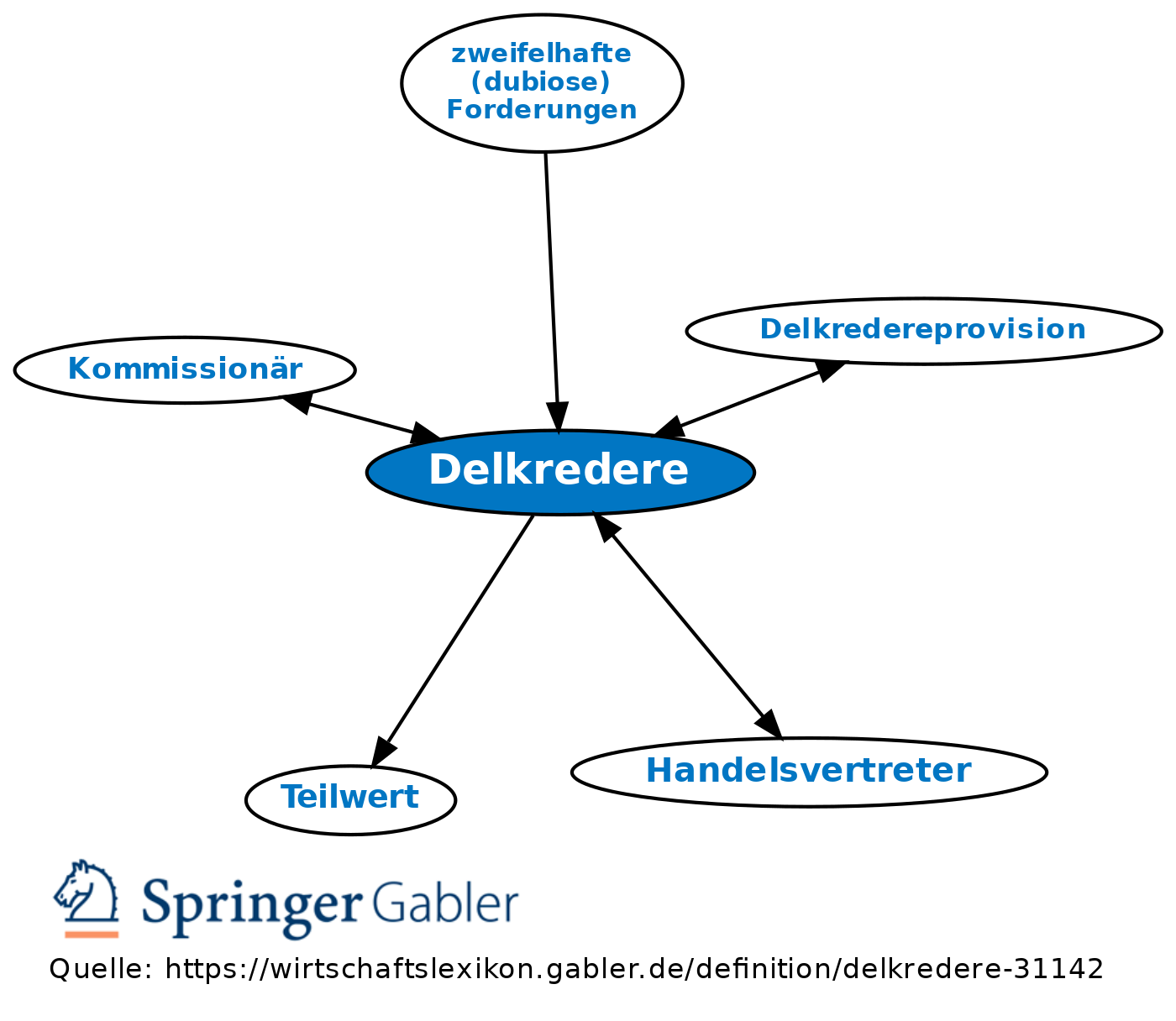

Delkredere

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Handelsrecht

Gewährleistung für den Eingang einer Forderung. Die dem Kommissionär gegenüber dem Kommittenten (vgl. § 394 HGB) bzw. die dem Handelsvertreter gegenüber seinem Geschäftsherrn obliegende unmittelbare persönliche Haftung für die Verbindlichkeiten des Vertragsgenossen aus dem von ihm abgeschlossenen Geschäft. Haftung nur bei ausdrücklicher Übernahme des Delkredere oder wenn dies Handelsbrauch ist (Handelsvertreter: Schriftform).

Mit Abschluss des Geschäfts entsteht ein Anspruch auf Delkredereprovision (vgl. § 86b HGB für den Handelsvertreter).

Rechnungswesen

Wertberichtigungen für voraussichtliche Ausfälle bei Forderungen.

1. Einzelwertberichtigung: Nach dem Prinzip der Einzelbewertung ist das individuelle Ausfallrisiko grundsätzlich für jede einzelne Forderung zu bestimmen. Wertberichtigungen dieser Art ergeben sich aus der Kenntnis der individuellen Lage des einzelnen Schuldners. Uneinbringliche Forderungen sind auf den Erinnerungswert abzuschreiben. Zweifelhafte Forderungen sind mit ihrem wahrscheinlichen Wert, d.h. dem erwarteten Geldeingang anzusetzen.

2. Pauschalwertberichtigung: a) Bei größerem Forderungsbestand, v.a. mit vielen kleinen Forderungen, kann das individuelle Ausfallrisiko aus Vereinfachungsgründen auch pauschal berücksichtigt werden.

b) Wegen des allg. Ausfallrisikos (z.B. unvorhersehbare Schwierigkeiten von Schuldnern mit bisher guter Bonität) kann der Forderungsbestand nur pauschal wertberichtigt werden.

3. Einzelwertberichtigungen können nur aktivisch abgesetzt werden; gleiches gilt für Pauschalwertberichtigungen, zumindest für Kapitalgesellschaften.

4. Steuerliche Berücksichtigung: Einzel- und Pauschalwertberichtigungen sind auch in der Steuerbilanz vorzunehmen; es handelt sich insoweit um eine Abschreibung auf den niedrigeren Teilwert.

{kind=link}

{kind=link}