Buchforderungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

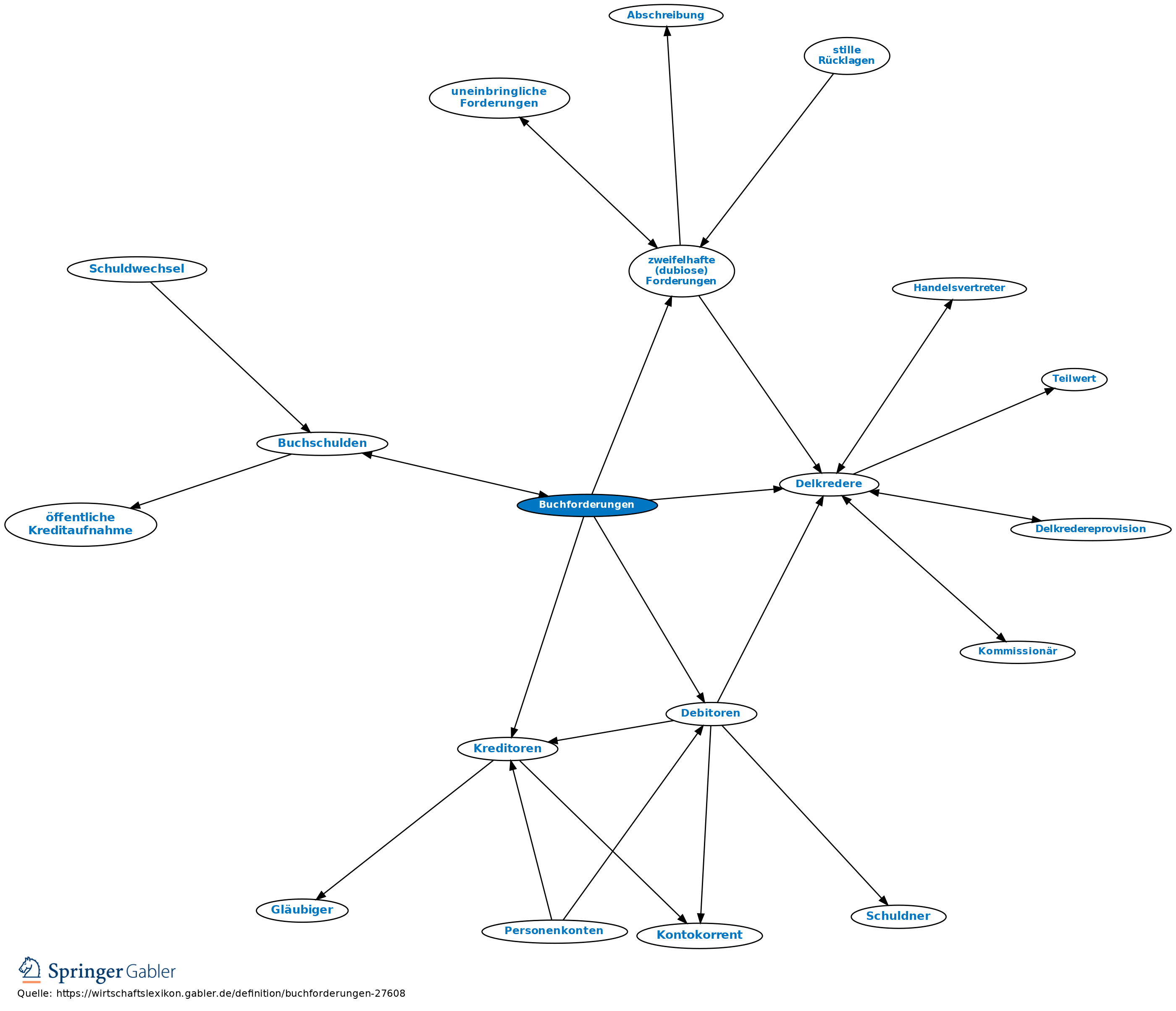

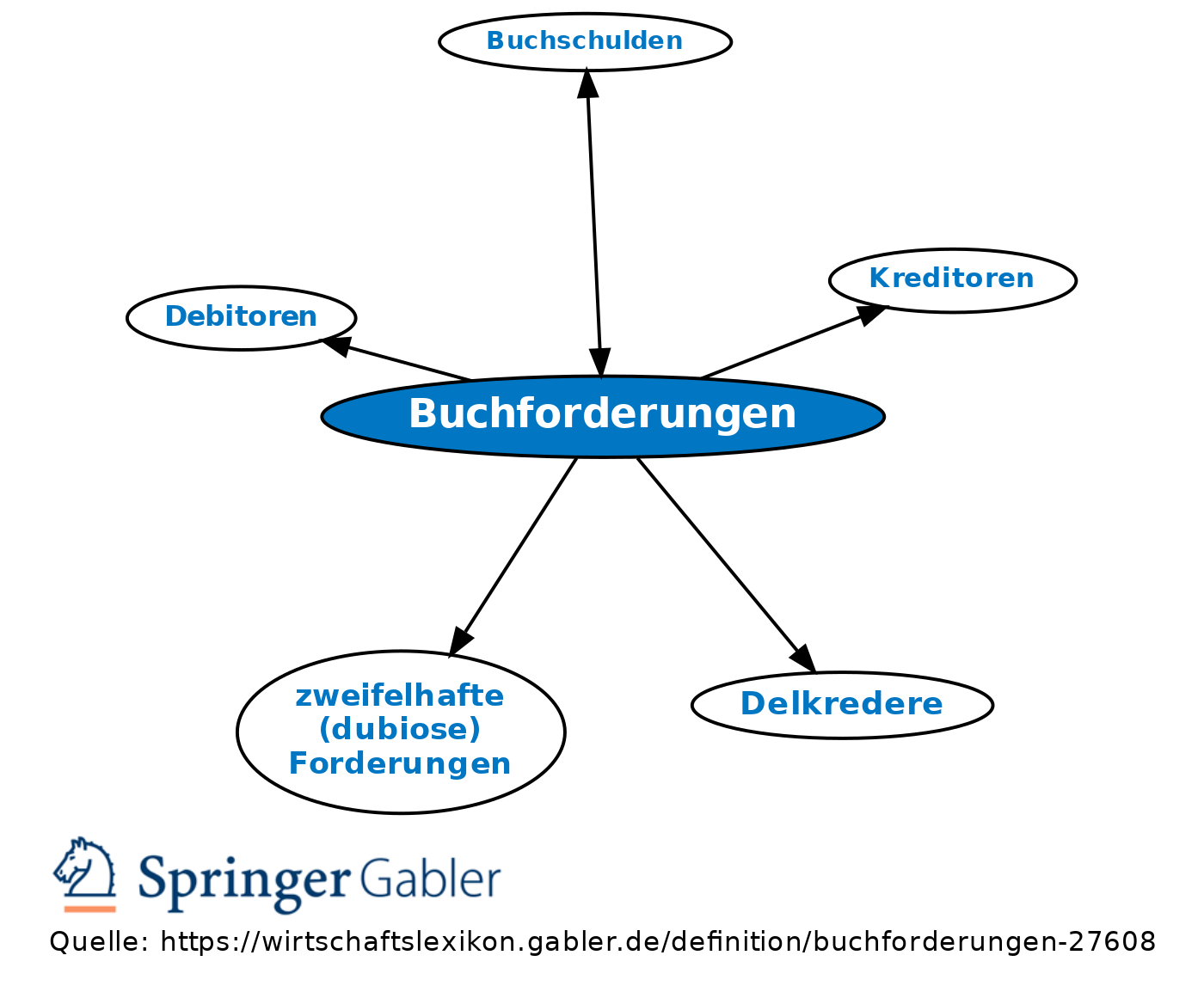

die in den Geschäftsbüchern vermerkten Forderungen, in erster Linie gegenüber Warenabnehmern: „Forderungen aus Lieferungen und Leistungen”, Debitoren. Verrechnung mit Kreditoren unzulässig.

Bei der Bilanzierung sind uneinbringliche Forderungen abzuschreiben, zweifelhafte (dubiose) Forderungen mit ihrem wahrscheinlichen Wert einzusetzen (Delkredere). Gehen abgeschriebene Forderungen nachträglich ein, sind sie über sonstige betriebliche Erträge zu buchen.

Gegensatz: Buchschulden.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abgrenzung

Abschreibung

Aufwendungen

Bilanzierung von Software

Buchführung

Disagio

Doppelte Buchhaltung

Eigenkapital

Gewinn- und Verlustrechnung (GuV)

Grundsätze ordnungsmäßiger Buchführung (GoB)

Industrie-Kontenrahmen (IKR)

Inventur

Kapital

Kosten

Niederstwertprinzip

Rückstellung

Working Capital

neutrale Aufwendungen

sonstige betriebliche Aufwendungen

stille Gesellschaft

eingehend

Buchforderungen

ausgehend

eingehend

Buchforderungen

ausgehend