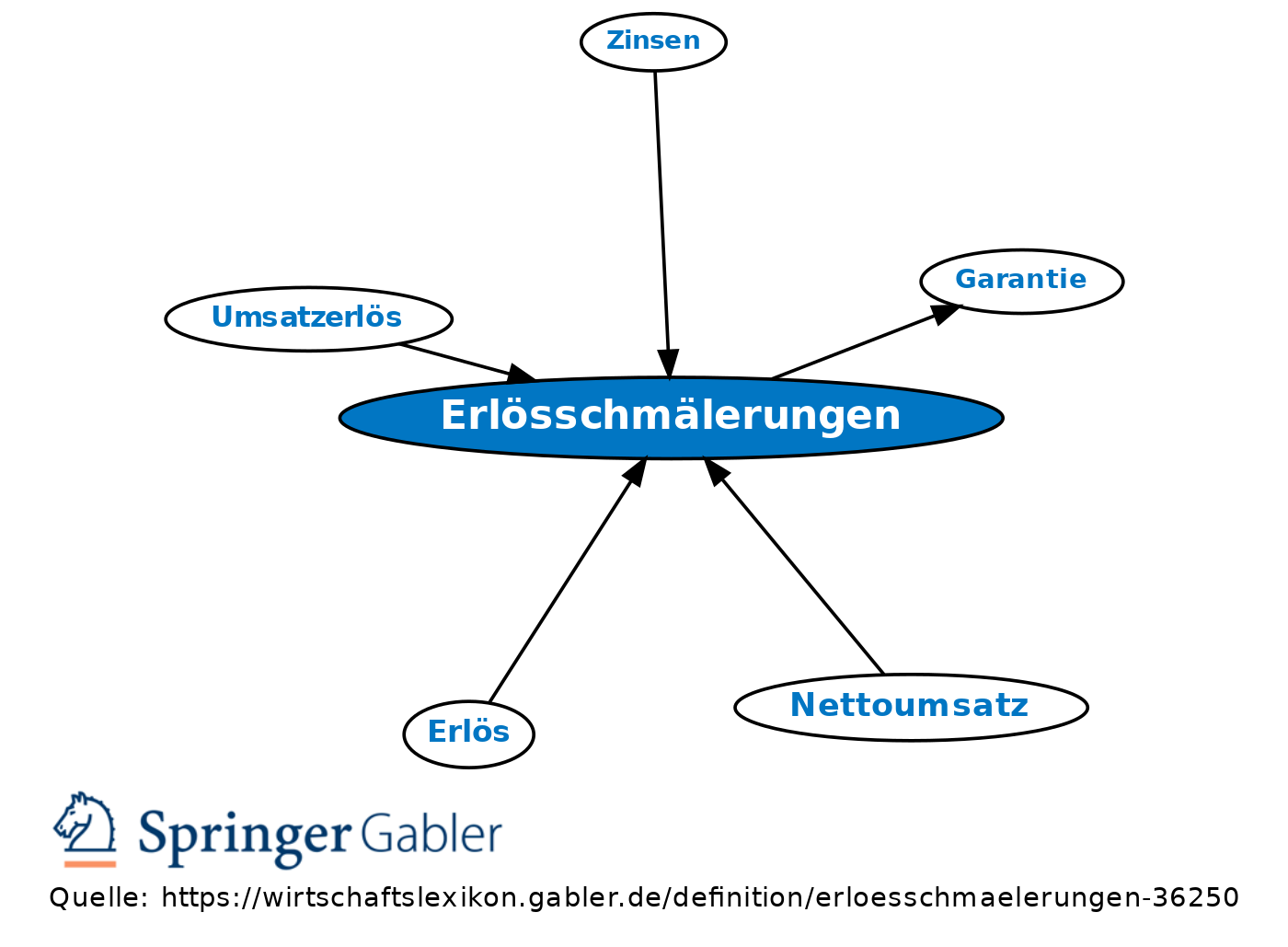

Erlösschmälerungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Minderung der erzielten Erlöse (Bruttoerlöse) durch Erlösberichtigungen (z.B. Boni), Erlösminderungen (z.B. Rabatte, Skonti) und Erlöskorrekturen (z.B. Korrektur von Berechnungsfehlern); es ergibt sich der Nettoerlös. Als Erlösschmälerung gilt auch ein Preisnachlass aufgrund einer Mängelrüge oder zur Erfüllung von Gewährleistungsansprüchen (Garantie).

2. Buchung: Sofern die Erlösschmälerung nicht direkt den Netto-Umsatzerlös verringert und somit die Rechnung unmittelbar vom geringeren Nettowert ausgehend erstellt wird (z.B. beim Sofortrabatt, der direkt runtergerechnet wird und daher nicht auf den Konten erscheint), geschieht die Buchung der Erlösschmälerungen i.d.R. gesondert auf Unterkonten zu den Erlöskonten, je nach Kontenrahmen verschieden.

3. Umsatzsteuer: Erlösschmälerungen mindern umsatzsteuerlich das steuerpflichtige Entgelt, d.h. die Umsatzsteuer ist entsprechend herabzusetzen, wenn ursprünglich ein höherer Erlösbetrag der Besteuerung zugrunde gelegt worden war. Der Unternehmer hat die seinem Abnehmer erteilte Rechnung entsprechend zu berichtigen. Der Abnehmer hat die von ihm gezogene Vorsteuer entsprechend zu berichtigen.

{kind=link}

{kind=link}